欧州のイントラロジスティクス自動化市場:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Europe Intralogistics Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 223 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906206

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

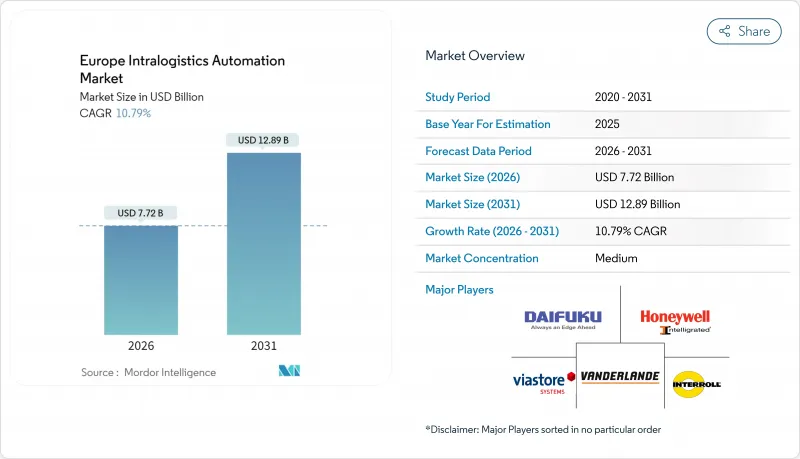

欧州のイントラロジスティクス自動化市場規模は、2026年に77億2,000万米ドルと推定されております。

これは2025年の69億7,000万米ドルから成長した数値であり、2031年には128億9,000万米ドルに達すると予測されております。2026年から2031年にかけては、CAGR 10.79%で拡大が見込まれております。

急増する電子商取引量、構造的な労働力不足、EUの持続可能性規制の強化が、自動化された保管・ピッキング・マテリアルハンドリングソリューションへの設備投資を加速させています。施設全体のプライベート5Gネットワークによって可能となったリアルタイムの調整により、資産利用率が向上しています。一方、AI駆動の予知保全とデジタルツインソフトウェアは、システムの稼働時間を向上させています。ドイツは依然として重要な需要の中心地であり、技術の発展拠点ですが、新興の東欧サプライヤーは価格帯を引き下げ、投資回収期間を短縮し始めています。これらの要因が相まって、欧州のイントラロジスティクス自動化市場は今後10年間にわたり二桁の成長が見込まれています。

欧州イントラロジスティクス自動化市場の動向と洞察

Eコマースの急成長とオムニチャネル対応の圧力

爆発的なオンライン販売の成長が、欧州全域でフルフィルメントの青写真を書き換えています。オットーグループはイルワに2億6,000万ユーロを投資し、1時間あたり18,000アイテムを処理する高スループット施設を建設。注文の60%で翌日配送を実現することを目指しています。小売業者やサードパーティロジスティクス(3PL)企業は、運用を停止することなく大量補充と単品ピッキングの間で柔軟に切り替え可能なモジュラーキューブシステムやシャトルシステムを指定しています。都市部の不動産制約により、商品から人へ(G2P)方式のマイクロフルフィルメントセンター導入が加速。一方、キューブ型保管システムにより、既存建物でもSKU密度を3倍に高めることが可能となりました。これにより生産性が向上し、中堅企業であっても自動化投資の回収期間が短縮されています。こうした動向を受け、変化する注文プロファイルに対応できる将来性のあるフルフィルメントを実現する、拡張性とソフトウェア定義型ソリューションへの資本流入が継続すると予想されます。

EU27諸国における労働力不足と賃金上昇

労働力の高齢化、ブレグジット後の移民動向、厳格な労働時間規制により、多くのEU地域で物流業界の空室率は12%を超えています。中東欧では企業が協働ロボットで人員不足を補うためロボット導入が28%増加し、ドイツの機械工学セクターはこの需要を取り込むためターンキーシステムを東欧へ輸出しています。年平均6~8%の賃金上昇は、費用対効果のバランスを資本投資にさらに傾けています。この変化は質的側面でも顕著です。施設では手作業のピッキング担当者よりも、車両ソフトウェアを管理できる技術者を求める傾向が強まり、OEMと職業訓練機関が連携して労働者のスキル向上を図る動きが加速しています。総じて、労働力不足は欧州のイントラロジスティクス自動化市場において、自動化を「任意の選択肢」から「必須の要件」へと変容させつつあります。

高額な設備投資と長期的な投資回収期間

包括的なイントラロジスティクス自動化には通常、500万~1,000万ユーロの先行投資が必要であり、地域物流を主導する中小企業にとっては障壁となります。調査によれば、生産性向上が実証されているにもかかわらず、倉庫責任者の82%が投資規模に不安を抱いています。金利上昇が資金調達圧迫をさらに強めています。コストを複数年契約で分散する「サービスとしてのロボティクス(RaaS)」モデルが拡大しているもの、大半の金融機関は依然として資産担保融資を好みます。ヘームスケルク・フレッシュ&イージー社の農産物施設など、4年未満の回収期間を実現したプロジェクトが懸念を和らげていますが、多くの事業者はマクロ経済の見通しが明確になるまで規模拡大を遅らせています。したがって、設備投資の感応度の高さが、利益率の低い分野における欧州イントラロジスティクス自動化市場の浸透を制約しています。

セグメント分析

自律移動ロボット(AMR)は2025年の収益において比較的小規模な割合を占めるもの、欧州イントラロジスティクス自動化市場内で最速となるCAGR11.21%で成長すると予測されています。このセグメントの勢いは、最小限の固定インフラ要件に支えられています。つまり、フリート(群)の追加や再配置が数か月ではなく数週間で実現可能な点です。一方、自動倉庫システム(AS/RS)は、食料品やファッション業界のフルフィルメントで広く採用されている実績あるキューブ型・シャトル型プラットフォームにより、2025年時点で欧州イントラロジスティクス自動化市場規模の最大シェア(27.32%)を維持しました。

ビジョンSLAMナビゲーションによる導入コスト削減により、AMRの採用はECからスペアパーツ流通へ拡大しています。キオングループのモジュラーロボットは、中堅企業向けにプラグアンドプレイ導入を実現し、この転換を体現しています。AS/RSサプライヤーは、高密度キューブ内にロボットシャトルを組み込んだハイブリッド設計で対抗し、既存顧客基盤を守っています。自動仕分け、パレタイジング、コンベヤサブシステムは、商品搬送型作業ステーションを出荷ドックに接続する重要な補完機能であり続けています。これらのカテゴリー間の融合が進む中、混合フリート全体で制御ソフトウェアを調和させられるプラットフォームプロバイダーを買い手が好む傾向が強まり、欧州イントラロジスティクス自動化市場が統合エコシステムへと移行する動きが加速しています。

自動車工場は、数十年にわたるリーン生産方式の専門知識により、自動牽引車列、トルク追跡ピッキングシステム、リアルタイム品質分析の早期導入者となり、2025年には欧州イントラロジスティクス自動化市場シェアの32.10%を占めました。しかしながら、医薬品・ヘルスケア分野はCAGR11.40%で加速しており、これは厳格化するシリアル化規制とコールドチェーン需要を反映しています。薬局チェーンのDr. Maxは、55%のEC成長を支える自動化物流ハブを導入し、トレーサビリティ要件が直接自動化予算に転換される実例を示しています。

郵便・小包事業者はB2C小包急増に対応するため高速仕分け機を導入し、食品飲料加工業者は24時間配送枠での鮮度保持のためケースピッキングを自動化しています。空港と一般製造業者はそれぞれ手荷物処理システムの刷新とジャストインシーケンス方式のキット組立で需要を補完しています。その結果、顧客基盤が拡大し、欧州のイントラロジスティクス自動化市場は特定セクターの低迷から守られると同時に、適応性が高く規制を意識したソリューションの必要性が強調されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電子商取引の急成長とオムニチャネル対応の圧力

- EU27諸国における労働力不足と賃金上昇

- AI搭載モバイルロボティクスとIoTの急速な進展

- 5G/プライベートLTEの導入によるリアルタイム調整の実現

- EUグリーンディールによる低炭素イントラロジスティクスへのインセンティブ

- 都市型マイクロフルフィルメントモデルがもたらす高密度自動化の推進

- 市場抑制要因

- 高額な設備投資と長期的な投資回収期間

- レガシーIT/OT統合の複雑性

- ネットワーク化されたロボット技術に対するサイバーセキュリティ脅威の高まり

- 半導体サプライチェーンの混乱によるプロジェクト遅延

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 隣接市場の影響分析

- ストレッチ包装機市場

- 貨物用エレベーター市場

第5章 市場規模と成長予測

- 製品タイプ別

- 移動ロボット

- 自動倉庫システム(AS/RS)

- 自動仕分けシステム

- パレタイジングおよびデパレタイジングシステム

- 自動搬送システム

- オーダーピッキングシステム

- エンドユーザー業界別

- 空港

- 郵便・小包

- 一般製造業

- 自動車

- 食品・飲料

- 小売・倉庫・流通

- その他のエンドユーザー産業

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 機能別

- ストレージ

- ピッキングおよび取り出し

- 仕分けと集荷

- 包装およびパレタイジング

- 輸送および搬送

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- AutoStore ASA

- BEUMER Group GmbH and Co. KG

- Daifuku Co., Ltd.

- Dematic GmbH(KION Group)

- Exotec SAS

- Honeywell International Inc.

- Interroll Holding AG

- Jungheinrich Aktiengesellschaft

- Kardex Holding AG

- KNAPP AG

- KUKA Aktiengesellschaft

- Linde Material Handling GmbH

- Murata Machinery, Ltd.

- Ocado Group plc

- SSI Schafer AG

- Swisslog Holding AG

- TGW Logistics Group GmbH

- Toyota Industries Corporation

- Vanderlande Industries B.V.

- Viastore Systems GmbH

- WITRON Logistik+Informatik GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 223 Pages

- 納期

- 2~3営業日