物流自動化市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Logistics Automation Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日

- 商品コード

- 2038696

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

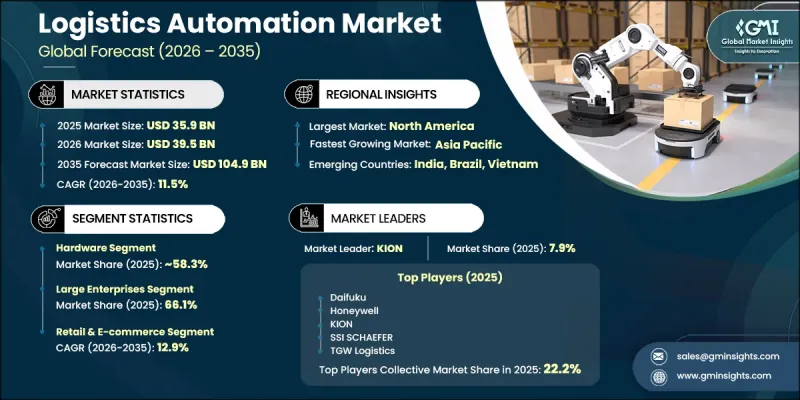

世界の物流自動化市場は、2025年に359億米ドルと評価され、CAGR 11.5%で成長し、2035年までに1,049億米ドルに達すると予測されています。

この市場の拡大は、物流が各国経済において戦略的に重要な位置を占めていることに起因しています。物流は多くの国において国内総生産(GDP)に大きく貢献しているからです。政府や利害関係者は、生産性、効率性、そして国際競合力を高めるため、物流インフラの整備にますます投資しています。また、米国における経済統計を追跡する連邦統計当局が指摘しているように、物流と輸送は米国経済の生産高においても中核的な要素を形成しています。現代の物流業務は急速にインテリジェントな自動化へと移行しており、AIや機械学習技術は、孤立した最適化ツールから完全に統合されたオーケストレーションシステムへと進化しています。これらのプラットフォームは現在、在庫、労働力、輸送をリアルタイムで調整することで、エンドツーエンドのワークフローを管理しています。倉庫管理および実行システムは、業務需要やシステム負荷に基づいて、自律走行ロボット、作業員、自動化ステーションに動的にタスクを割り当てます。輸送管理システムでは、交通状況や運送業者の稼働状況といったリアルタイムのデータ入力を活用して、ルート決定を最適化するケースが増えています。また、調査結果によると、効果的なシステム統合と労働力の適応が伴えば、自動化レベルやロボット導入密度を高めることで、業務効率が大幅に向上することが示されています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 359億米ドル |

| 予測額 | 1,049億米ドル |

| CAGR | 11.5% |

2025年には、ハードウェア部門が58.3%のシェアを占め、210億米ドルの市場規模を生み出しました。これは、コンベア、自動倉庫システム(AS/RS)、パレタイジング装置、自律移動ロボット、無人搬送車(AGV)、ロボット式リフト設備など、物理的な自動化インフラが資本集約的であることに起因しています。ハードウェアは依然として物流自動化の基盤層であり、ソフトウェア統合に先立って多額の先行投資を必要とします。これらのシステムは倉庫管理および実行プラットフォームと密接に統合されており、経路効率、作業負荷の分散、および予知保全機能を強化するために、人工知能がますます組み込まれています。

2025年時点で、大企業セグメントは66.1%のシェアを占め、その市場規模は238億米ドルに達しました。この主導的な地位は、大規模な自動化導入に伴う多額の資本需要に起因しており、こうした導入は通常、財務基盤の堅固な組織にのみ可能となっています。主な導入企業には、複数の施設を跨いで事業を展開する世界の小売チェーン、Eコマースの主要企業、およびサードパーティ・ロジスティクス・プロバイダーが含まれます。これらの企業は、長期的な投資サイクルを管理し、分散した倉庫ネットワーク全体に高度な自動化技術を導入する上で有利な立場にあり、小規模な市場参入企業に対して明確な優位性を有しています。

米国の物流自動化市場は2025年に109億米ドルに達し、2026年から2035年にかけてCAGR12.3%で成長すると予測されています。同国の高度に発達した物流エコシステムは、自動化技術への強力な投資を引き続き誘致しています。この成長は、Eコマースの急速な拡大、倉庫業務における労働力不足の深刻化、そしてロボット工学やAI駆動型システムの広範な導入によって支えられています。業界調査によると、同地域の物流意思決定者のかなりの割合が、人工知能への依存度が高まると予想している一方で、自動化されたサプライチェーンにおけるサイバーセキュリティリスクへの懸念が高まっていることも指摘されています。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- Eコマースの成長とラストマイル配送の需要

- 人手不足と運営コストの上昇

- リアルタイムの可視性とサプライチェーンのレジリエンスの必要性

- AI、IoT、およびロボティクス技術の進展

- 業界の潜在的リスク&課題

- 多額の初期投資とROIの不確実性

- レガシーシステムとの統合の複雑さ

- 市場機会

- アジア太平洋地域およびラテンアメリカにおける新興市場での導入状況

- クラウドベースのソリューションを通じた中小企業への市場浸透

- 自動運転車両とドローン配送の統合

- 促進要因

- 技術とイノベーションの動向

- 現在の技術

- 無線周波数識別(RFID)

- 自動倉庫システム(AS/RS)

- ロボティック・プロセス・オートメーション(RPA)

- 新興技術

- 自律移動ロボット(AMR)

- 人工知能(AI)を活用した予測型ロジスティクス・プラットフォーム

- ドローンによる配送システム

- サプライチェーン最適化のためのデジタルツイン

- 現在の技術

- 成長可能性分析

- 規制情勢

- 北米

- 米国- 連邦自動車運送安全局(FMCSA)

- 米国- 労働安全衛生局(OSHA)

- カナダ- カナダ運輸省

- 欧州

- EU-モビリティ・運輸総局(DG MOVE)

- ドイツ- 連邦デジタル・交通省(BMDV)

- アジア太平洋地域

- 中国- 中国物流購買連合会(CFLP)

- インド- 物流局(DoL)

- ラテンアメリカ

- ブラジル- 国家陸上運輸庁(ANTT)

- メキシコ- 標準化総局

- 中東・アフリカ

- UAE-貨物・物流全国協会(NAFL)

- サウジアラビア- 運輸・物流サービス省

- 北米

- ポーター分析

- PESTEL分析

- 特許動向(1次調査に基づく)

- 投資および資金調達分析

- コスト内訳分析

- 研究開発費

- 製造およびハードウェアの生産コスト

- ソフトウェア開発およびライセンシング費用

- 導入、設置、および顧客統合コスト

- 複合一貫輸送の統合

- マルチモーダル輸送の自動化

- 港湾・ターミナル自動化の統合

- 鉄道・道路・航空の連携とデータの相互運用性

- 国境を越えた物流の自動化における課題

- サイバーセキュリティとデータインフラ

- 自動化された物流ネットワークにおけるサイバーセキュリティリスク

- クラウドインフラストラクチャと安全なデータ統合

- スマート物流業務におけるIoTセキュリティの課題

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別の生成AIの使用事例と導入ロードマップ

- リスク、制約、および規制上の考慮事項

- 予測の前提条件およびシナリオ分析(1次調査に基づく)

- ベースケース-CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ- マクロ経済および業界における追い風

- 悲観シナリオ- マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ(MEA)

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- パートナーシップおよび提携

- 新製品の発売

- 事業拡大計画と資金調達

- 企業のティア別ベンチマーク

- ティア分類基準および選定基準

- 売上高、地域、イノベーション別のティア位置付けマトリックス

第5章 市場推計・予測:コンポーネント別、2022年~2035年

- ハードウェア

- 自律型ロボット

- 自動倉庫システム(AS/RS)

- 自動仕分けシステム

- コンベアシステム

- デパレタイジング/パレタイジングシステム

- 自動識別・データ収集(AIDC)

- ソフトウェア

- 倉庫管理システム(WMS)

- 輸送管理システム(TMS)

- サービス

- コンサルティング

- 導入・統合

- サポートおよびメンテナンス

第6章 市場推計・予測:用途別、2022年~2035年

- 倉庫・保管管理

- 輸送管理

第7章 市場推計・予測:企業規模別、2022年~2035年

- 大企業

- 中小企業(SME)

第8章 市場推計・予測:最終用途別、2022年~2035年

- 製造業

- 小売・Eコマース

- 食品・飲料

- 医療・医薬品

- 自動車

- 郵便・小包

- 石油・ガス

- その他

第9章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ノルウェー

- スウェーデン

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- インドネシア

- シンガポール

- ベトナム

- フィリピン

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第10章 企業プロファイル

- 世界企業

- Daifuku

- KION Group

- Honeywell

- SSI SCHAEFER Group

- Toyota Industries

- Rockwell Automation

- KNAPP

- KUKA Global(Midea)

- ABB

- Beumer Group

- Korber

- TGW Logistics

- 地域企業

- FORTNA

- WITRON

- Fives Group

- SAVOYE

- FANUC

- 新興企業

- Locus Robotics

- GreyOrange

- Symbotic

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 260 Pages

- 納期

- 2~3営業日