ゲーミングGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gaming GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066619

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

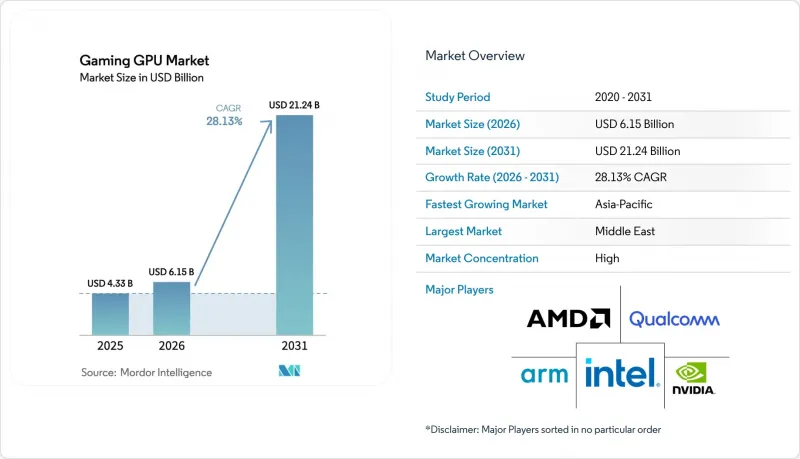

Mordor Intelligenceによると、ゲーミングGPUの市場規模は、2025年の333億2,000万米ドルから2026年には387億2,000万米ドルへと拡大し、2031年までに662億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR11.34%で成長すると見込まれています。

本レポートは、GPUの種類(ディスクリートGPUおよび統合型GPU)、デバイスの種類(ゲーミングデスクトップ、ゲーミングノートPC、スマートフォンおよびタブレット)、エンドユーザーの種類(カジュアルゲーマーおよび愛好家/プロゲーマー)、メモリの種類(GDDR6、GDDR6X、ユニファイドメモリ、その他のメモリ種類)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のゲーミングGPU市場の動向と洞察

AIアップスケーリングとレイトレーシングによる更新サイクル

ゲーミングGPU市場において、AIアップスケーリングとニューラルレンダリングは、最も強力な需要の引き金の一つとなっています。NVIDIAは、トランスフォーマーベースのレンダリングパイプラインとマルチフレームジェネレーションを備えたDLSS 4を導入し、2025年5月までに125以上のタイトルでこの機能セットが利用可能になると発表しました。この変化が重要なのは、ソフトウェアチューニングによって旧型カードを限界まで使いこなしていたゲーマーであっても、Blackwellベースのハードウェアに移行しなければ、もはや同じパフォーマンス水準に到達できなくなったためです。AMDもRDNA 4の発売時に同様の方向性を強化し、より高いレイトレーシングスループットとAI対応のグラフィックス機能を、プレミアムな追加機能ではなく標準的な期待値として位置づけました。これにより、新旧のハードウェア間の性能格差がさらに広がり、主要なアーキテクチャの各リリースは、単なる定期的なリフレッシュよりも商業的に大きな意味を持つものとなっています。

eスポーツおよび競技向けFPSにおけるアップグレード需要

市場は引き続き競技向けゲームによって牽引されており、そこではフレームの安定性や低レイテンシが、画質と同様に重要視されています。NVIDIAは「Reflex 2」を強く強調し、この技術によって入力レイテンシを最大75%低減できると述べています。これは、eスポーツや素早い反応が求められるゲームジャンルのニーズに直接合致するものです。実際には、これによりアップグレードの判断基準が解像度のみから、モーションレスポンスや操作の精度へとシフトしています。ゲーミング用グラフィックスプロセッシングユニット(GPU)市場が恩恵を受けるのは、熱心なプレイヤーが、単純なアップデートでは旧プラットフォームでは再現できない、測定可能なレイテンシの優位性を新しいハードウェアが提供する場合、まだ機能しているカードであっても交換する意欲が高まるためです。これにより、家電市場全体が慎重になる状況下でも、プレミアム製品の需要が維持されます。

プレミアムGPUの価格設定と長い買い替えサイクル

ゲーミングGPU市場は、プレミアムセグメントにおける高価格設定により、依然として明確な需要の限界に直面しています。NVIDIAはGeForce RTX 5090を1,999米ドルで発売し、その他のBlackwellシリーズも、最高性能帯全体で価格帯を引き上げました。AMDはミッドレンジでより積極的な価格設定で対応しましたが、そのポジショニングからも、手頃な価格が市場における競争戦略の中心的な要素となっていることがうかがえます。多くの購入者は、特に既存のインストールベースで機能サポートがすでに広範囲に及んでいる場合、最近のGDDR6X搭載カードが現在のタイトルの大部分に対して依然として十分であると感じています。これにより、ハイエンド市場では堅調な収益が維持されていますが、価格に敏感な市場セグメントでは製品の買い替えペースが鈍化しています。

セグメント分析

2025年、ゲーミングGPU市場においてディスクリートGPUは77.83%のシェアを占めており、専用グラフィックスハードウェアがいかに強く収益や性能への期待を左右しているかがわかります。市場では、4Kゲーミング、高度なレイトレーシング、AIを活用したレンダリングワークロードにおいて、依然としてディスクリートGPUに依存しており、統合型ソリューションはハイエンド分野でこれらに追いつくのに苦戦しています。NVIDIAは2025年、Blackwellラインナップの価格帯を拡大し、RTX 5090からRTX 5050デスクトップ製品までを網羅しました。AMDはRDNA 4により、コストパフォーマンス重視のセグメントで競争を激化させ、同等の価格帯において、演算ユニットあたりのレイトレーシングスループットの向上とメモリ容量の拡大を強調しました。

また、高度なレンダリング機能に対するソフトウェアのサポートが拡大し続けていることから、市場は依然としてディスクリートGPUに有利な状況にあります。NVIDIAによると、800以上のゲームやアプリケーションがRTXテクノロジーに対応しており、これにより、広範な導入ベースにおいてディスクリートGPUの商業的寿命が延びています。統合グラフィックスは、メインストリームのゲームにおいてその性能と重要性を高めていますが、その影響はプレミアム層よりも市場のローエンド層に顕著に表れています。つまり、業界ではディスクリートGPUの主導権が崩れることはないと見られていますが、エントリー層での競争が激化しつつあります。実際、熱心なゲーマーやクリエイター、ハイエンドノートPCの購入者は、統合型ソリューションでは一貫して提供されることが稀なパフォーマンスの余裕を依然として求めているため、ディスクリートGPUは依然として支出額の中で最も価値の高い部分を占めています。その結果、下位層の動向が流動的になってきているにもかかわらず、市場の中核となる収益基盤は専用ハードウェアに留まっています。

2025年にはゲーミングデスクトップが売上高の48.37%を占めましたが、ゲーミングノートPCは2026年から2031年にかけてCAGR 11.94%で拡大すると予測されています。この傾向は、ゲーミング用グラフィックスプロセッシングユニット(GPU)市場において、依然としてデスクトップが最大の収益源となっている一方で、現在の成長はポータブルシステムへとシフトしつつあることを示しています。NVIDIAは、Blackwell Max-Qを搭載したRTX 50ノートPC用GPUを投入することで、この移行を後押ししました。これにより、モバイル効率の向上とバッテリー駆動時間の延長、そしてプレミアムOEMメーカーの幅広い対応が実現しました。かつて多くの熱心なゲーマーをデスクトップタワーに縛り付けていたパフォーマンスの格差が縮小されたため、市場は恩恵を受けています。

ノートPCの成長は、単なるハードウェア設計の変化だけでなく、購入の論理の変化も反映しています。購入者は、最新のAIレンダリング機能へのアクセスを犠牲にすることなく、ゲーム、仕事、勉強、旅行に対応できる単一のデバイスをますます求めています。NVIDIAがDLSS 4およびBlackwellの機能をノートPCシステムに拡張したことは、固定されたデスクトップ環境以外でも高度なグラフィックス機能を利用できるようにすることで、この変化を支えています。モバイルゲームデバイスも市場に新たな層を加えています。プレミアムタブレットやスマートフォンには、かつてはより大型のプラットフォームに限定されていたグラフィックス機能が搭載されるようになったからです。MediaTekの2026年フラッグシップ製品の発表は、モバイルデバイスがより高いフレームレートとレイトレーシングのサポートへと向かっていることを示しており、これによりデバイス間の境界線が以前よりも流動的になっています。

地域別分析

アジア太平洋地域は2025年にゲーミングGPU市場シェアの52.88%を占め、2031年までCAGR12.31%で成長すると予測されています。この地域で市場が最も堅調なのは、eスポーツへの深い関与、膨大なゲーマー人口、そしてプレミアムPC、ノートPC、モバイルゲーミングデバイスへの需要の高まりが相まっており、それが要因となっています。韓国と日本はハイエンドハードウェアへの支出において依然として重要な市場である一方、インドや東南アジアでは、ゲーミングスマートフォンやミッドレンジのノートPCの普及拡大により市場規模が拡大しています。また、アジア太平洋地域のゲーミングGPU市場は、単一のプラットフォームにとどまるのではなく、さまざまなデバイスを自在に行き来することに抵抗のない若いゲーマー層からも支持を集めています。一方で、輸出規制により中国でのプレミアムGPUの入手は困難になっており、これにより地域全体の製品ポジショニングやベンダーのビジネスチャンスが再構築される可能性があります。

北米は、高い平均販売価格、成熟したPCゲーム文化、そしてカジュアルプレイヤーよりも頻繁にハードウェアを買い替える熱心なユーザーからの強い需要に支えられ、依然として地域別売上高で第2位の地位を維持しています。米国市場は、ハイエンドのディスクリートグラフィックスカードにとって特に重要であり、トップクラスの高性能製品は依然として大規模な需要があります。NVIDIAの「Blackwell」製品の投入や幅広いOEMサポートは、ハイエンド製品の発売や早期導入において、北米がいかに重要な役割を果たし続けているかを示しています。欧州も同様の需要パターンを示しており、eスポーツやPCハードウェアへの関心が高まっていることが、ハイエンド製品の安定した市場を支えています。

南米、中東・アフリカは売上高の面では規模が小さいもの、これら3つの地域はいずれも、ゲームにおける実用的な重要性において成長を続けています。南米では、ハードウェアの選択において価格の手頃さが依然として主要な要因となっているため、需要はミッドレンジのシステムやモバイルゲームに集中しています。中東およびアフリカでは、eスポーツ会場への投資や、特定の市場におけるハイエンド製品の消費者需要の高まりにより、プレミアムなゲーミング環境の存在感が高まっています。また、多くのユーザーにとって、ハイエンドPCよりもプレミアムスマートフォンの方が高度なグラフィックス機能を手軽に利用できるため、ArmによるモバイルGPU IPの継続的な拡大も、これらの地域の市場を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIによるアップスケーリングとレイトレーシングの更新サイクル

- eスポーツおよび競技向けFPSゲームによるアップグレード需要

- ゲーミングノートPCおよびハンドヘルドPCの普及

- モバイルレイトレーシングとハイエンドスマートフォン向けGPUの普及

- PC開発の重点とSteam Deckの最適化

- クリエイター中心のUGCとリアルタイム・モッディングのワークロード

- 市場抑制要因

- プレミアムGPUの価格設定と長い買い替えサイクル

- クラウドゲーミングと「実用レベル」の統合グラフィックスによる代替

- GDDR7および次世代メモリの供給逼迫

- 輸出規制と中国特有のゲームSKUの細分化

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- GPUの種類別

- ディスクリートGPU

- 内蔵GPU

- デバイスタイプ別

- ゲーミングデスクトップ

- ゲーミングノートパソコン

- スマートフォンおよびタブレット(モバイルゲーム)

- エンドユーザー別

- カジュアルゲーマー

- 愛好家/プロゲーマー

- メモリの種類別

- GDDR6

- GDDR6X

- ユニファイドメモリ

- その他のメモリタイプ(GDDR5、レガシー)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Technologies, Inc.

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Arm Limited

- MediaTek Inc.

- Imagination Technologies Limited

- ASUSTeK Computer Inc.

- Micro-Star International Co., Ltd.

- GIGA-BYTE Technology Co., Ltd.

- Acer Inc.

- Lenovo Group Limited

- Dell Technologies Inc.

- HP Inc.

- Razer Inc.

- ZOTAC Technology Limited

- SAPPHIRE Technology Limited

- TUL Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日