アジア太平洋のゲーミングGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Gaming GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065595

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

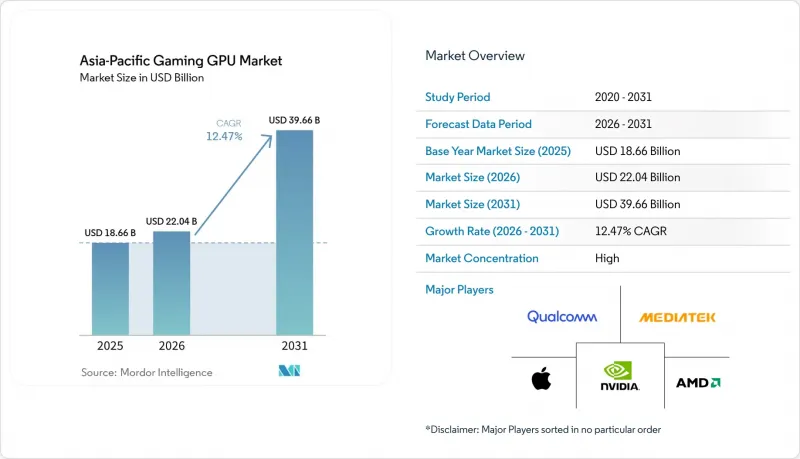

Mordor Intelligenceによると、アジア太平洋地域のゲーミングGPU市場規模は、2025年の186億6,000万米ドルから2026年には220億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.47%で推移し、2031年には396億6,000万米ドルに達すると予測されています。

本レポートは、GPUの種類(ディスクリートGPUおよび統合型GPU)、デバイスの種類(ゲーミングデスクトップ、ゲーミングノートPC、スマートフォンおよびタブレット(モバイルゲーミング))、エンドユーザーの種類(カジュアルゲーマー、愛好家およびプロゲーマー)、メモリの種類(GDDR6、GDDR6X、その他のメモリ種類、ユニファイドメモリ)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のゲーミングGPU市場の動向と洞察

eスポーツの賞金総額とキャンパスリーグがGPUのアップグレードサイクルを拡大

組織化されたeスポーツ大会は、特に学生に対して高性能ゲーミングの認知度を高めるキャンパス形式を通じて、同地域全体におけるハードウェア需要の原動力となっています。OPPO主催の「Hyper Legend Cup x Mobile Legends Bang Bang Campus Series 2026」には、インドネシア、フィリピン、マレーシア、シンガポールから1,400チーム以上が登録し、賞金総額は前回の5万2,000米ドルから10万米ドルへと増加しました。Acerの「Predator Leagueアジア太平洋2026」もこの傾向を裏付けています。アジア太平洋地域の14以上の地域からチームが集まるこの地域大会により、スポンサー提供のハードウェアがプレイヤーや観客の間でより強く認知されるようになったからです。賞金体系がより正式なものになるにつれ、購入者はGPUのアップグレードを、単なる任意の購入ではなく、トレーニングや競合のための実用的な要件として捉え始めています。この影響は、アジア太平洋地域のゲーミングGPU市場において特に顕著です。この地域では、プレミアムなゲーミングハードウェアとの最初の接点が、学校のコンピュータ室、トーナメント、組織化されたゲーム会場などで行われることが多いためです。

AIアップスケーリングとフレーム生成がミッドレンジGPUの有用性を高める

AIアップスケーリングは、特に購入者がフレーム出力とシステム総コストを綿密に比較する市場において、ミッドレンジゲーミングカードの価値判断の基準を変えました。NVIDIAは2026年、GeForce RTX 50シリーズGPU向けに、スーパー解像度を実現する第2世代トランスフォーマーモデルと6倍のマルチフレーム生成モードを備えたDLSS 4.5を導入しました(NVIDIA.COM)。これに対し、AMDは2026年5月、FSR 4のハードウェアアクセラレーションによるアップスケーリングを、Radeon RX 7000シリーズを含む旧世代のRDNA 3およびRDNA 3.5製品にも拡張すると発表し、7月から展開を開始しました。この動きにより、一部のカジュアルユーザーにとっては、ソフトウェアの改善によって既存のハードウェアでもより高い画質とフレームレートが得られるようになったため、買い替えの時期が先送りされることになります。一方で、アジア太平洋地域のゲーミングGPU市場における愛好家層のアップグレードを加速させることにもなります。というのも、最新のフレーム生成機能の真価を最大限に引き出すには、依然として現行世代のハードウェアが必要だからです。

高度なGPUおよび相互接続技術に対する輸出規制

輸出規制は、製品の入手可能性を狭め、地域の供給優先順位を再構築するため、アジア太平洋地域のゲーミングGPU市場にとって依然として最も明確な構造的リスクとなっています。米国産業安全保障局(BIS)は2026年1月15日、より厳格なコンプライアンス条件の下で、中国およびマカオ向けの高度なコンピューティング用半導体のライセンシングを改定する最終規則を発表しました。ゲーミング製品が直接の標的ではない場合でも、認証や審査要件の変更は、ボードパートナー、OEM、チャネルディストリビューターが利用する同じサプライチェーンに影響を及ぼします。これにより、中国市場におけるハイエンド製品のビジネスは予測が難しくなり、販売数量がローエンド製品や中国以外の市場へとシフトする可能性があります。その結果、地域ごとの成長パターンにばらつきが生じ、ハイエンド製品の供給状況は、消費者の需要だけでなく、コンプライアンス規則によってますます左右されるようになります。

セグメント分析

ディスクリートGPUは、2026年から2031年にかけてCAGR13.02%で成長すると予測されており、アジア太平洋地域のゲーミングGPU市場において引き続き中心的な位置を占める見込みです。競合するゲームプレイ、高リフレッシュレートのディスプレイ、AI主導のレンダリング機能には、統合型ソリューションが通常提供できる以上のグラフィックス処理能力が依然として必要であるため、プレミアムおよびメインストリームのPCゲーミング市場におけるその地位は堅調に保たれています。また、このセグメントは、アジア太平洋地域のいくつかの国々で確立されたPCゲーミング文化の恩恵も受けています。これらの国々では、ゲーミング施設やヘビーユーザーによるシステム更新の頻度が、カジュアルな一般家庭よりも高くなっています。この傾向により、エントリーレベルの消費者支出が不安定になった場合でも、リピート需要が支えられています。

2025年1月に発表されたGeForce RTX 5090やRTX 5080を含むNVIDIAのBlackwell世代は、ゲーミングシステムの性能上限を引き上げ、新たなハードウェアサイクルへの期待を高めました。NVIDIAは2025会計年度の売上高が前年比114%増の1,305億米ドルに達したと報告しており、グラフィックス部門内では、急速に拡大するデータセンター事業と並んで、ゲーミングが依然として最大の収益源となっています。アジア太平洋地域のゲーミングGPU市場の下位モデルでは、統合型GPUのシェアが拡大しています。これは、最新のクライアント向けプロセッサにより、エントリーレベルのゲーミングノートPCや汎用ノートPCにおける性能格差が縮小したためです。AMDは2026年第1四半期のクライアントおよびゲーミング部門の売上高が前年同期比23%増の36億米ドルとなったと報告しましたが、年後半にはメモリや部品コストの上昇により、ゲーミング需要が圧迫される可能性があると警告しました。

2025年、アジア太平洋地域のゲーミングGPU市場規模のうち、ゲーミングデスクトップが45.61%を占めました。これは、同地域における専用のゲーミング環境、eスポーツ会場、およびアップグレード可能なシステムの強固な基盤を反映したものです。デスクトップは、ユーザーがデバイス全体を買い替えることなくグラフィックカードのみを交換できるため、モジュール式のアップグレードの恩恵を受け続けています。これにより、個人ユーザーだけでなく、ネットカフェ、トレーニングセンター、地域のeスポーツ会場などの法人ユーザーにとっても、機器の更新コストが抑えられます。アジア太平洋地域のゲーミングGPU市場において、この交換モデルにより、多くの購入者にとってプレミアムなフラッグシップカードが手の届かない価格帯になった場合でも、デスクトップの需要は堅調に維持されています。

ゲーミングノートPCは、2026年から2031年にかけてCAGR12.98%で拡大すると予測されており、このペースは、ポータブル端末の性能がいかに急速に向上しているかを示しています。ASUSは2026年1月、最大135W TGPのNVIDIA GeForce RTX 5090 Laptop GPUを搭載した16インチのデュアルスクリーンOLEDゲーミングノートPC「Zephyrus Duo」を発表しました。これは、プレミアムモバイルシステムがデスクトップクラスの性能への期待にどれほど近づいたかを示すものでした。また、ASUSはIntel、AMD、NVIDIAの各オプションを備えた刷新版「Zephyrus G14」および「G16」モデルも発表しました。これにより、高性能の領域を離れることなく携帯性を求める購入者にとって、選択肢の幅が広がりました。スマートフォン、タブレット、ハンドヘルドPCは、アジア太平洋地域のゲーミングGPU業界にとって依然として重要な存在ですが、その経済性は異なります。なぜなら、これらのデバイスでは、ディスクリートなアドインボードよりも、プレミアムSoCや統合グラフィックスプラットフォームの方が価値の大部分を占めているからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- eスポーツの賞金総額と大学リーグがGPUのアップグレードサイクルを拡大させている

- AIによるアップスケーリングとフレーム生成が、ミッドティアGPUの利用率を向上させる

- クラウドゲーミングの展開により、高画質ゲームへのアクセスが拡大しています

- モバイルゲームにハードウェアレイトレーシングをもたらすプレミアムモバイルSoC

- ハンドヘルドPCの波及効果により、ノートPCクラスのGPUの需要が押し上げられています

- 中国における現地化の取り組みが、ゲーミング用GPUの供給源を多様化させている

- 市場抑制要因

- 高度なGPUおよび相互接続技術に対する輸出規制

- 先進パッケージングとVRAMの供給逼迫が基板コストを押し上げている

- 統合型および統一型メモリ設計がエントリーレベルの需要を圧迫しています

- コンパクトなゲーム機器における電力および熱の制限

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- GPUの種類別

- ディスクリートGPU

- 内蔵GPU

- デバイスタイプ別

- ゲーミングデスクトップ

- ゲーミングノートパソコン

- スマートフォンおよびタブレット(モバイルゲーム)

- エンドユーザー別

- カジュアルゲーマー

- 愛好家およびプロゲーマー

- メモリタイプ別

- GDDR6

- GDDR6X

- レガシー・グラフィックス・メモリ

- ユニファイドメモリ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Qualcomm Technologies, Inc.

- Intel Corporation

- MediaTek Inc.

- Apple Inc.

- Moore Threads

- Samsung Electronics Co., Ltd.

- ASUSTeK Computer Inc.

- Micro-Star INT'L CO., LTD.

- ZOTAC Technology Limited

- Palit Microsystems Ltd.

- SAPPHIRE Technology Limited

- TUL Corporation

- Acer Inc.

- Lenovo Group Limited

- Dell Inc.

- HP Development Company, L.P.

- Razer Inc.

- ASRock Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日