欧州のゲーミングGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Gaming GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065585

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

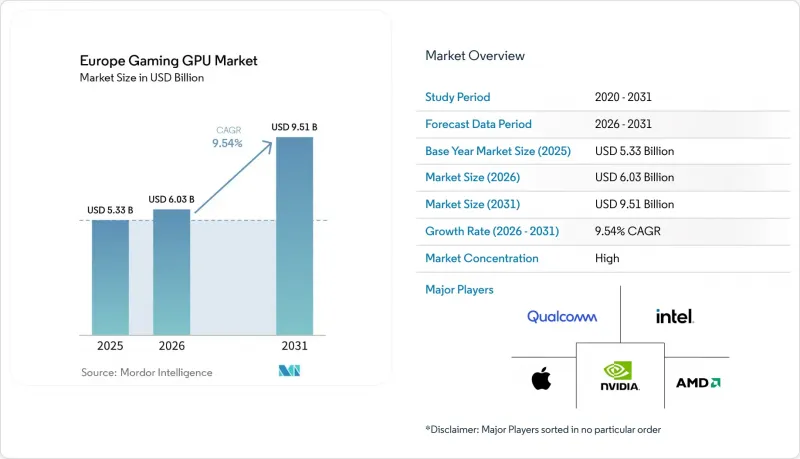

Mordor Intelligenceによると、欧州のゲーミングGPU市場規模は、2025年に53億3,000万米ドル、2026年に60億3,000万米ドルとなり、2031年までに95億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.54%で成長すると見込まれています。

本レポートは、GPUの種類(ディスクリートGPUおよび統合型GPU)、デバイスの種類(ゲーミングデスクトップ、ゲーミングノートPC、スマートフォンおよびタブレット(モバイルゲーミング))、エンドユーザーの種類(カジュアルゲーマー、愛好家およびプロゲーマー)、メモリの種類(GDDR6、GDDR6X、レガシーグラフィックスメモリ、ユニファイドメモリ)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のゲーミングGPU市場の動向と洞察

eスポーツおよび競技向けPCゲームへの参加者の増加

欧州における競技向けゲーミングの需要は、非常に大規模なプレイヤー層に支えられており、この層が時間の経過とともに、より高性能を重視したハードウェアの購入を継続的に後押ししています。Video Games Europeおよび欧州ゲーム開発者連盟(European Games Developer Federation)によると、2024年には6歳から64歳の欧州人の54%がビデオゲームをプレイしており、これにより地域全体で対象となるハードウェアの基盤が広範に維持されました。こうした幅広い参加層により、カジュアルなプレイから、リフレッシュレート、応答性、映像の安定性がより重要となる組織化されたパフォーマンス重視のゲーミングへと、着実な流れが生まれています。ドイツのゲーム用ハードウェアおよびアクセサリー市場は2025年に12%成長し、34億ユーロ(37億1,000万米ドル)に達しました。これは、コスト高の環境下にあっても、プレイヤーが依然としてゲーミング機器への支出を惜しまなかったことを示しています。ゲーミングPC用アクセサリーは13%増の13億7,000万ユーロ(14億9,000万米ドル)に達し、この地域で最も重要なハードウェア市場の一つにおいて、コンポーネントへの需要が堅調であることを示しています。これにより、欧州のゲーミングGPU市場は、単一の購入サイクルではなく、パフォーマンス重視の継続的なアップグレードに支えられ続けています。

リアルタイムレイトレーシングおよびAIアップスケーリングへの需要

AIアップスケーリングは、もはやオプションのプレミアム機能ではなく、欧州のゲーミングGPU市場において標準的な購入要因となっています。NVIDIAによると、GeForce RTX 5000世代で導入されたDLSS 4は、2026年5月時点で980以上のゲームやアプリケーションに対応しているとのことです。AMDもまた、2025年2月にFSR 4を搭載したRadeon RX 9000シリーズおよびRDNA 4アーキテクチャを発売した際、AI支援レンダリングを中核機能として位置づけました。NVIDIAはさらに、GeForce RTX 50シリーズハードウェアの「Multi Frame Generation」機能により、対応ワークロードにおいて実効フレーム出力を最大8倍まで向上させることができると述べています。こうした技術により、より多くの購入者が基本的な1080pの性能にとどまらず、長期間にわたり高いビジュアル設定を維持できるグラフィックカードを求めるようになっています。この変化により、欧州のゲーミングGPU市場において、ベンダーが満たさなければならない基本仕様が引き上げられています。

ゲーミングGPUおよびシステムの高額な初期費用

現在のアップグレードサイクルにおいて、欧州のゲーミングGPU市場における多くの購入者にとって、初期費用の負担は依然として高いままです。AMDは2025年にRadeon RX 9070を549米ドル、RX 9070 XTを599米ドルで発売し、一方、Intelは2024年後半にArc B580を249米ドルで位置づけました。税金やパートナーのプレミアム、システム全体のコストが加算される前から、こうした価格水準により、現行世代のハードウェアは一般家庭にとって衝動買いの対象とは程遠いものとなっています。この圧力により、長期的なパフォーマンスの価値が明らかであっても、VRAM容量やレイトレーシング性能が高いグレードの製品を購入するアクティブなユーザー層は狭まっています。また、一部のユーザーは、直接買い替える代わりに、既存のシステムを長く使い続けるか、ストリーミングゲームサービスを利用する方向へと向かっています。その結果、愛好家層が一般ユーザーよりも早く購入を続けるため、市場における支出額は販売台数の入れ替わりよりも堅調な状態を維持しています。

セグメント分析

2025年、欧州のゲーミングGPU市場において、ディスクリートGPUは74.44%のシェアを占め、2031年までCAGR9.90%で拡大すると予測されています。ゲーミングパフォーマンスは依然として持続的な演算能力、より強力な熱的余裕、そして高度なビジュアルワークロードへの直接的なサポートに依存しているため、専用グラフィックスハードウェアが中心的な役割を果たし続けています。980以上のゲームやアプリケーションでNVIDIAのDLSS 4が採用されている事実は、機能豊富なディスクリートカードが依然として最高のパフォーマンスを誇っている理由を示しています。AMDは2025年、RDNA 4アーキテクチャ、16 GB GDDR6構成、および現行世代のゲーム向けFSR 4対応を備えたRadeon RX 9000シリーズを発売し、その地位をさらに強固なものにしました。実用的な観点から見ると、欧州のゲーミングGPU市場における最大のシェアは、システム全体での共有利用ではなく、ゲームプレイ専用に設計されたグラフィックスカードが引き続き占めています。

残りの市場シェアは統合型GPUが占めており、カジュアルなゲームプレイ、薄型デバイス、およびクラウドゲーミングのアクセスポイントにおいて、依然として重要な役割を果たしています。インテルによるArc Bシリーズの発売は、最も強いゲーミング需要が依然としてディスクリートGPUカテゴリーに集中しているにもかかわらず、同社がコストパフォーマンス重視のグラフィックス分野でも引き続き存在感を示したいと考えていることを示しています。また、NVIDIAやドイツテレコムによるクラウドサービスも、負荷の軽いゲーミングシナリオにおいて高性能なローカルGPUの必要性を低減させており、これによりローエンド市場において統合型およびハイブリッド構成の有効性が維持されています。それでもなお、欧州のゲーミングGPU業界では、プレミアムなゲーミング機能が最も急速に進化しているディスクリートGPUが、依然として収益と製品開発の注目の大部分を占めています。

2025年、ゲーミングデスクトップは欧州のゲーミングGPU市場規模の44.31%を占め、タワー型が最大のデバイスカテゴリーであり続けました。この優位性は、アップグレードの柔軟性が高く、冷却性能に優れ、システム全体を交換することなくグラフィックスカードのみを交換できる点に起因しています。愛好家主導の市場において、デスクトップはハードウェアの全面的な入れ替えではなく、段階的なGPUアップグレードを行うための最も明確な手段であり続けています。2025年のドイツにおけるゲーミングハードウェアおよびアクセサリーの成長は、この傾向を裏付けています。同地域で最も重要なゲーミングハードウェア市場の一つであるドイツでは、コンポーネントへの支出が引き続き活発だったためです。これにより、他のデバイス種別が拡大しているにもかかわらず、欧州のゲーミングGPU市場はデスクトップコンポーネントの需要と密接に結びついた状態を維持しています。

ゲーミングノートPCは2031年までCAGR 10.12%で成長すると予測されており、欧州のゲーミングGPU市場において最も成長が速いデバイスタイプとなる見込みです。ASUSは2026年、北欧市場向けに最大RTX 5080 Laptop GPUおよびRTX 5090 Laptop GPUを搭載した「Zephyrus G14」および「G16」システムを発表し、この変化を際立たせました。また、NVIDIAのGeForce NOWのBlackwellへのアップグレードにより、ローカルGPUの余力に限りがあるデバイスでも高解像度のストリーミングが可能となり、ポータブルシステムの魅力が高まりました。さらに、5Gクラウドゲーミングサービスにより、モバイルユーザーはデバイスのフォームファクターを変えることなくプレミアムなGPUレンダリングを体験できるようになったため、スマートフォンやタブレットが第3のルートとして加わっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- eスポーツおよび競技向けPCゲームへの参加者の増加

- リアルタイム・レイトレーシングおよびAIアップスケーリングへの需要

- ゲーミングノートPCおよびポータブル高性能PCの普及拡大

- モバイルゲームの収益化は、より高画質なタイトルへと移行しつつあります

- 5Gスタンドアロン型クラウドゲーミングバンドルが、ハイエンドGPUの普及を拡大

- 16 GB VRAMへの期待がアップグレードの判断を再構築しています

- 市場抑制要因

- ゲーミング用GPUおよびシステムの初期費用の高さ

- 成熟した導入基盤による買い替えサイクルの長期化

- GDDR6およびGDDR6Xの供給逼迫がミッドレンジGPUの価格を押し上げている

- 高TDPハードウェアに対するEUのエネルギーおよび待機電力に関するコンプライアンスの圧力

- 業界バリューチェーン分析

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- GPUの種類別

- ディスクリートGPU

- 内蔵GPU

- デバイスタイプ別

- ゲーミングデスクトップ

- ゲーミングノートパソコン

- スマートフォンおよびタブレット(モバイルゲーム)

- エンドユーザー別

- カジュアルゲーマー

- 愛好家およびプロゲーマー

- メモリタイプ別

- GDDR6

- GDDR6X

- レガシー・グラフィックス・メモリ

- ユニファイドメモリ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Incorporated

- Apple Inc.

- MediaTek Inc.

- Samsung Electronics Co., Ltd.

- ASUSTeK Computer Inc.

- Micro-Star International Co., Ltd.

- GIGA-BYTE Technology Co., Ltd.

- Acer Inc.

- Dell Technologies Inc.

- HP Inc.

- Lenovo Group Limited

- Razer Inc.

- SAPPHIRE Technology Limited

- ASRock Inc.

- ZOTAC Technology Limited

- Palit Microsystems Ltd.

- TUL Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日