北米のゲーミングGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Gaming GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065587

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

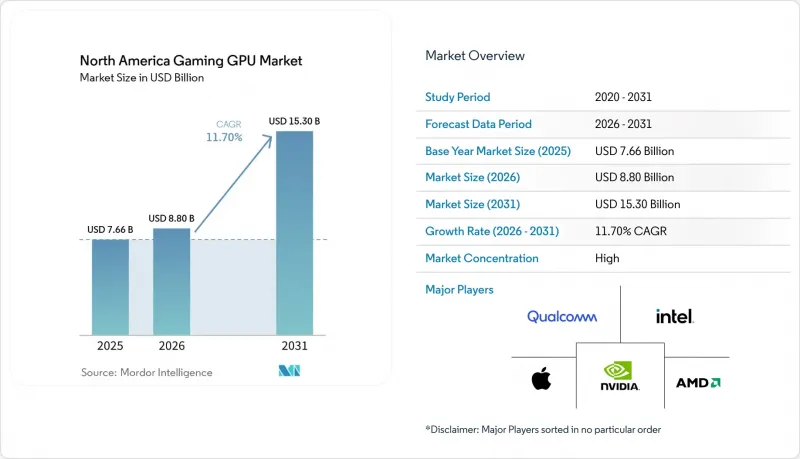

Mordor Intelligenceによると、北米のゲーミングGPU市場規模は、2025年の76億6,000万米ドル、2026年の88億米ドルから、2031年までに153億米ドルへと拡大すると予測されており、2026年から2031年までのCAGRは11.70%となる見込みです。

本レポートは、GPUの種類(ディスクリートGPUおよび統合型GPU)、デバイスの種類(ゲーミングデスクトップ、ゲーミングノートPC、スマートフォンおよびタブレット(モバイルゲーミング))、エンドユーザーの種類(カジュアルゲーマー、愛好家およびプロゲーマー)、メモリの種類(GDDR6、GDDR6X、レガシーグラフィックスメモリ、ユニファイドメモリ)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米ゲーミングGPU市場の動向と洞察

AIによるアップスケーリングとニューラルレンダリングがアップグレードサイクルを一新

北米のゲーミングGPU市場において、最新のビジュアル性能の向上は最新のハードウェアプラットフォームに依存しているため、AIによるフレーム生成は、もはや純粋なレンダリング性能と同等に重要となっています。NVIDIAはCES 2026において、超解像処理のための第2世代トランスフォーマーモデルと新しい「ダイナミック・マルチ・フレーム・ジェネレーション」機能を備えたDLSS 4.5を発表しましたが、これらの機能はRTX 50シリーズのBlackwell GPUに限定されていました。こうしたハードウェアによる制約は、購入者の行動を変えています。旧型のグラフィックスカードでもゲームを動作させることは可能ですが、新型モデルと同等の画像再構成、レイテンシ処理、あるいはフレーム配信体験を提供することはできないからです。AMDもMLを活用したレンダリングをさらに推進しており、FSR SDK 2.2では、RDNA 4向けにML駆動の「FSRアップスケーリング4.1」と「レイ・リジェネレーション1.1」を追加しつつ、旧型ハードウェア向けの解析ベースのフォールバックモードも維持しています。こうした技術に合わせて最適化された主要タイトルが増えるにつれ、北米のゲーミングGPU市場では、アップグレードサイクルが短縮され、ビジュアルスタックの全機能を最大限に引き出せるグラフィックカードへの需要が高まっています。これにより、ハードウェアの発売と強力なソフトウェアエコシステムを組み合わせ、各製品階層間で機能を明確に区別できるベンダーに優位性が生まれています。

AAAタイトルとレイトレーシングがGPUの最低要件を引き上げる

また、現在のハイエンドゲームでは、レイトレーシングやAI支援レンダリングがオプション機能ではなく、標準的な要件として扱われているため、北米のゲーミングGPU市場は上位モデルへとシフトしています。NVIDIAは、第5世代Tensorコア、第4世代RTコア、PCIe Gen 5、およびGDDR7のサポートを中核に据えたBlackwell GeForce RTX 50シリーズを開発しましたが、これはプレミアムなゲーミングワークロードがどのように進化しているかを示しています。その後、同社は2026年4月のRTX 5060の発売により、その機能セットをメインストリーム層にまで拡大し、299米ドルの製品レベルでDLSS 4とマルチフレームジェネレーションを実現しました。AMDはComputex 2025でRadeon RX 9060 XTとFSR 4のサポートを発表してこれに対応し、メインストリーム市場での競合が、従来のグラフィックススループットと同様に、ニューラルレンダリング機能にも大きく依存するようになったことを裏付けました。これにより、より多くの購入者がアッパーミッドレンジやエンスージアスト向けの構成へと向かうようになっています。というのも、高リフレッシュレートディスプレイでのスムーズなプレイは、単なるシェーダー数の多さだけでなく、専用のAIおよびレイトレーシングブロックへの依存度が高まっているからです。その結果、北米のゲーミングGPU市場において、主要なゲームのリリースは、より高性能なグラフィックスカードへの支出を促進する力が以前よりも強まっています。

関税および貿易措置による輸入コストの上昇

セクション232は、2026年1月15日より特定の輸入半導体および派生製品に25%の関税を課すことで、北米のゲーミングGPU市場の価格条件を変えました。アドインボードの供給の大部分は米国国外で組み立てられているため、この追加関税により、小売マージン、物流コスト、流通マージンが適用される前の着荷コストが上昇します。この影響を最も吸収しにくいのはエントリー価格帯であり、この価格帯では購入者が価格変動に敏感である上、ボードパートナーが他の部分で値上げ分を相殺する柔軟性が低いからです。また、この政策により、サプライチェーンは地域ごとの組み立て拠点の選択をより慎重に見直すことになり、短期的には店頭価格が高止まりする一方で、長期的には製造拠点の移転を後押しする可能性があります。カナダとメキシコも依然としてその圧力を感じています。この地域における価格決定は、多くの場合、米国の流通チャネルで始まり、その後近隣市場へと波及するからです。その結果、新製品の発売に対する関心は依然として堅調であるにもかかわらず、北米のゲーミングGPU市場における販売台数の回復ペースは鈍化しています。

セグメント分析

2025年、ディスクリートGPUは北米ゲーミング用グラフィックスプロセッシングユニット(GPU)市場シェアの86.67%を占めており、このセグメントは2031年までCAGR12.12%で拡大すると予測されています。この規模と成長速度の組み合わせは、北米のゲーミングGPU業界が、共有型シリコンソリューションではなく、依然として専用グラフィックスハードウェアによって定義されていることを示しています。NVIDIAのRTX 50シリーズ「Blackwell」アーキテクチャは、第5世代Tensorコアと第4世代RTコアにより性能の最低ラインを引き上げ、2025年から2026年にかけて発売されたゲーミング向けディスクリート製品の魅力をさらに高めました。また、RTX 5060および関連するBlackwell製品は、より手頃な価格帯でこれらの機能を利用できるようにしたことで、ターゲットとなる購入者層をハイエンド層だけに留まらず、さらに拡大させる一助となりました。

統合型GPUは、北米のゲーミングGPU市場において依然として小規模なセグメントにとどまっていますが、その性能は向上し、軽めのゲームプレイやコストパフォーマンスを重視したシステムにとって、十分に検討に値する選択肢となっています。インテルの「パンサーレイク」Arc B390は、ベンチマークにおいて、以前のAMD 890M iGPUを上回り、エントリーレベルのタイトルではRTX 4050のノートPCクラスに近い結果を示しており、統合型グラフィックスのベースラインがいかに急速に上昇しているかを示しています。とはいえ、共有メモリの帯域幅、より厳しい消費電力の制限、そして高負荷なレイトレーシング処理下での性能の低さといった要因により、要求の厳しいゲームプレイシナリオにおいては、統合型グラフィックスは依然としてディスクリートカードに及ばない状況です。そのため、北米のゲーミングGPU市場において、予測期間を通じて、専用グラフィックスが売上、収益性、および製品差別化の基盤であり続けるものと見込まれます。

2025年、北米のゲーミングGPU市場規模において、ゲーミングデスクトップは54.31%のシェアを占めました。このリードは、依然としてフルパワーのディスクリートGPU、より大きな電力予算、幅広いアップグレードの柔軟性、そして薄型モバイルシステムでは利用できないカスタム冷却を好む熱心な自作ユーザー層の強さを反映しています。また、ブラックウェル世代は、PCIe Gen 5を基盤として構築された初のコンシューマー向けGPUラインであったため、純粋な性能向上に加え、互換性という観点からもプラットフォームの刷新を促し、新たなデスクトップPCの構築を後押ししました。したがって、北米のゲーミングGPU市場において、デスクトップPCは依然として中核的な収益基盤であり、プレミアムな仕様やアドインボードの多様性を最も容易に収益化できる分野となっています。

ゲーミングノートPCは、2031年までCAGR12.67%で成長すると予測されており、北米のゲーミングGPU市場において最も急速に拡大しているデバイスタイプとなっています。この成長は、熱設計の改善、OEMメーカーによる幅広いサポート、そしてプレミアムなゲーミング性能を犠牲にすることなく高度なAI支援レンダリングを実現できるポータブルシステムに対する消費者の受容度の高まりを反映しています。NVIDIAによるRTX 50シリーズのノートPC展開は、ASUS、Lenovo、HP、MSIなどの各ブランドにおける幅広いOEM供給や予約販売を含め、同地域全体でハイエンドゲーミングノートPCの普及を促進しました。スマートフォンとタブレットは2031年まで最も規模の小さいデバイスセグメントであり続けますが、QualcommやMediaTekがフラッグシップモバイルチップにコンソール並みのレンダリング機能を搭載するにつれ、そのグラフィックス性能は急速に向上しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIによるアップスケーリングとニューラルレンダリングがアップグレードサイクルを刷新します

- AAAタイトルとレイトレーシングにより、GPUの最低要件が引き上げられています

- eスポーツ、ストリーミング、クリエイターからの需要が、ハイエンドGPUの支出を支えています

- モバイルAAAタイトルの開発パイプラインが、ゲーム用GPUの需要を拡大しています

- ベーパーチャンバー設計により、より薄型で高性能なゲーミングノートPCの実現が可能に

- Unreal Engine 5のモバイルツールチェーンが、ハイエンドスマートフォンのGPUを活用した収益化を促進します

- 市場抑制要因

- 関税および貿易措置による輸入コストの上昇

- GDDR価格の高騰がGPUの価格競争力を圧迫しています

- 統合型グラフィックス機能の強化により、エントリーレベルのディスクリートグラフィックス需要が減少しています

- ノートPCの熱設計上の制限が、実使用環境におけるパフォーマンス向上の妨げとなっている

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- GPUの種類別

- ディスクリートGPU

- 内蔵GPU

- デバイスタイプ別

- ゲーミングデスクトップ

- ゲーミングノートパソコン

- スマートフォンおよびタブレット

- エンドユーザー別

- カジュアルゲーマー

- 愛好家およびプロゲーマー

- メモリタイプ別

- GDDR6

- GDDR6X

- レガシー・グラフィックス・メモリ

- ユニファイドメモリ

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Incorporated

- Apple Inc.

- MediaTek Inc.

- Palit Microsystems Ltd.

- ASUSTeK Computer Inc.

- Acer Inc.

- Lenovo Group Limited

- Dell Technologies Inc.

- HP Inc.

- Micro-Star International Co., Ltd.

- GIGABYTE Technology Co., Ltd.

- ASRock Inc.

- ZOTAC Technology Limited

- PNY Technologies, Inc.

- SAPPHIRE Technology Limited

- TUL Corporation

- Pine Technology Holdings Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日