バナジウムレドックスフロー電池(VRFB):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vanadium Redox Flow Battery (VRFB) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066602

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

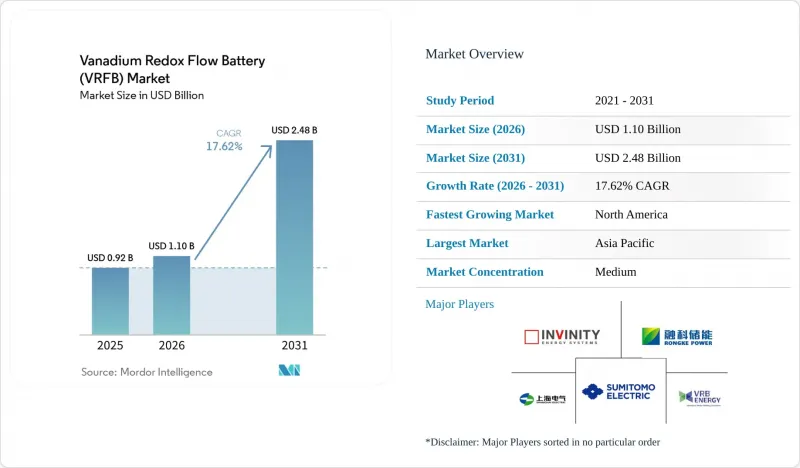

Mordor Intelligenceによると、バナジウムレドックスフロー電池の市場規模は、2025年の9億2,000万米ドル、2026年の11億米ドルから、2031年までに24億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は17.62%となる見込みです。

本レポートは、製品タイプ(コンテナ型システムおよびキャビネット/ラック型システム)、コンポーネント(電解液、セルスタック、メンブレン)、定格出力(100 kW未満、100~500 kW、100 kW以上)、システム規模(大規模、中規模、その他)、用途(再生可能エネルギーの統合など)、エンドユーザー(電力会社など)、および地域(北米、欧州、アジア太平洋地域など)ごとに分類されています。

世界のバナジウムレドックスフロー電池(VRFB)市場の動向と洞察

中国および米国における4時間超のグリッド貯蔵プロジェクトの急速な拡大

中国のState Gridは、2024年から2025年にかけて、ハミ回廊沿いの風力発電出力を安定化させる200 MW/1 GWhのジムサール・アレイを中核として、375 MW/1.5 GWhのフロー型蓄電設備を系統に接続しました。米国では、2025年に新設される蓄電池のうち、持続時間が4時間を超えるものはわずか3%にとどまっており、このギャップを埋めるべく、カリフォルニア州の1 GWの長期持続型蓄電義務化や、連邦政府による独立型蓄電設備に対する30%の税額控除が導入されています。Sumitomo ElectricがSan Diego Gas & Electricと共同で実施した4 MW/16 MWhのプロジェクトでは、7年間にわたり往復効率68%以上を記録し、毎日の充放電サイクル下でも年間容量劣化率が0.5%未満であることを実証しました。系統運用事業者は15年間の保証を求めているため、この長寿命性は、7年経過後に高額な性能補強を必要とするリチウム系システムに対して決定的な優位性をもたらします。新たな税額控除により、プロジェクトに必要な内部収益率(IRR)が12%から約8%に低下し、財務的リターンがユーティリティ規模の太陽光発電と同等水準となり、テキサス州やアリゾナ州における調達案件が加速しています。

欧州におけるバナジウム電解液リースモデルによる設備投資(CapEx)の削減

Bushveld Energyの南アフリカにおけるパイロット事業では、電解液の所有権をシステムハードウェアから分離することで、初期投資を28%削減し、従来の構造では6.5%だった借入金利を4.2%に抑えることができることが実証されました。Invinityは、7 MW/30 MWhのオックスフォード・プロジェクトにおいてこの仕組みを再現し、Glencoreが支援するファンドを活用して電解液の費用を賄うことで、これまでフロー型プロジェクトでは満たせなかった欧州投資銀行(EIB)のカバレッジ比率を満たしました。パンジフアの地方公社も2024年に50 MW規模のプロジェクトで同様のアプローチを採用し、省の債務上限を超過することなく実現しました。使用済み電解液の二次市場が台頭しつつあります。これは、バナジウムが20年経過後も95%の残存価値を維持するためであり、ESG重視のファンドにとって魅力的な循環型経済のインセンティブを生み出しています。

バナジウム価格の変動は鉄鋼需要と連動

中国の鉄筋生産量が8%減少したことで、五酸化バナジウムの価格は2022年の9米ドル/ポンドから2024年には4~5米ドル/ポンドへと下落し、2026年までの先物エクスポージャーの60%をヘッジしていたLargo Clean Energyのような垂直統合型サプライヤーを圧迫しました。2024年の欧州のフェロバナジウム価格は1kgあたり30ユーロ前後で取引を終え、2022年のピーク時より40%下落しましたが、先物市場は依然としてコンタンゴ状態を維持しており、中国の景気刺激策によって建設需要が回復した際に供給が逼迫するとトレーダーが予想していることを示唆しています。2023年に中国政府が課した輸出割当により、6週間の納期遅延が発生し、Invinityは18ヶ月分の電解液在庫を前倒しで購入せざるを得なくなりました。リース契約構造は価格変動の一部を吸収しますが、スポット価格のバナジウムが契約上の価格帯(カラー)を上回った場合、リース提供者は最終的にコストを転嫁するため、エンドユーザーは部分的にリスクにさらされることになります。

セグメント分析

コンテナ型ユニットは2025年の売上高の67.0%を占め、電力変換と消火機能を統合した40フィートのターンキー・モジュールに対する電力会社の需要の高さを裏付けています。コンテナ型システムのバナジウムレドックスフロー電池市場規模は、2025年に7億4,000万米ドルに達し、中国および米国における数ギガワット規模の調達プログラムに伴い、今後も拡大が見込まれています。Jimsarの200 MW/1 GWh規模の建設プロジェクトでは、250個の同一コンテナが使用され、段階的な試運転が可能となりました。これにより、後続のストリングが工場受入試験を完了する間にも、早期に収益を計上することができました。キャビネット型およびラック型は、スペースに制約のある設置場所に対応しており、2031年までCAGR21.1%で成長すると見込まれています。これは、外部ポンプを不要にし、メンテナンスを35%削減するVanevoの重力式10 kW/40 kWh設計に支えられています。この変化は、通信やデータセンターにおけるグリッドエッジの動向を反映したものですが、パワーエレクトロニクス分野での規模の経済により、メガプロジェクトではコンテナ型製品が引き続き主流となるでしょう。

コンテナの可動性はEPCの効率化を実現し、モジュールは工場で試験済みで納入されるため、現場での作業は最小限で済みます。また、2段積みが可能であるため、土地利用面積は1MWhあたり15m2に抑えられます。対照的に、キャビネットは19インチラックに収まり、標準的な開閉装置の背後に設置できるため、商業施設や工業施設の改修に最適です。Redflowのホットスワップ対応200 kWhポッドは、モジュール化によってダウンタイムを2時間に短縮できることを示しており、データセンターでは、1時間の停電回避につき5万米ドルの価値があると評価されています。予測期間を通じて、コンテナ輸送による出荷は依然として容量の60%以上を占める見込みですが、キャビネットの販売台数が大幅に増加することで、2031年までにモジュール式ソリューションの納入台数は全体の3分の1近くまで拡大する見込みです。したがって、バナジウムレドックスフロー電池市場は、電力会社向けの大量貯蔵と、分散型顧客向けの柔軟なフォームファクターという、2つの軌道で展開していくことになります。

2025年には、電解液が部品売上高の43.3%を占めました。これは、バナジウムがコストの35~40%を占めること、および二次利用に封じ込められた価値を反映したものです。高純度のVPURE+配合は割高ですが、リバランス間隔を12ヶ月延長し、O&Mコストを1MWhあたり年間8,000米ドル削減します。メンブレンは2031年までにCAGR18.4%を記録する見込みです。これは、バナジウム価格が反発した場合でも、低コストのPBIおよびPFSAオプションが粗利益率の余地を拡大するためです。スタックおよびメンブレンのコストがより急速に低下するため、バナジウムレドックスフロー電池市場における電解液のシェアは2031年までに38%に低下すると予測されていますが、リース契約により資本支出項目が予測可能なサービス料に転換されるため、電解液の戦略的重要性は高まるでしょう。

スタックのコスト推移も同様に急速です。大連の工場における自動化されたカーボンフェルトおよびプレス成形バイポーラプレートの導入により、2025年までに単価は1kWあたり150米ドルとなり、2022年比で45%低下する見込みです。これにより、スタックは利益率の圧迫における次の焦点となります。パシフィック・ノースウェスト国立研究所が開発した高密度電解液により、タンク容積を40%削減できるため、屋上設置型やコンテナ型システムにおけるプラント付帯設備の費用が削減されます。これらを総合すると、メンブレンおよびスタックのコスト低下はシステム全体の設備投資(CAPEX)を軽減し、コモディティ価格の変動とプロジェクトのキャッシュフローを切り離すサービス型ビジネスモデルの導入を後押しします。

地域別分析

中国が30 GWの蓄電目標を追求し、現在世界のVRFB容量の40%を占めるWushiおよびJimsarの両施設を稼働させた結果、2025年の売上高の48.7%をアジア太平洋地域が占めました。日本は、8 MWhの熊本サイトに対し初のVRFB補助金を承認しました。これは、太陽光発電の普及率が国内発電量の12%を超えたことを受け、政策が整合性を示していることを反映しています。インドの「国家エネルギー貯蔵フレームワーク」草案では、6時間以上のシステムに料金プレミアムが割り当てられており、2030年までに10 GWのパイプラインのうち15~20%をVRFBが占める見通しです。

北米は、連邦政府による30%の単独税額控除と、カリフォルニア州の1 GW規模の長期間蓄電システム入札に支えられ、2031年までにCAGR22.5%で成長を牽引する見込みです。San Diego Gas & Electricが長期間運用している4 MW/16 MWhのユニットは、年間フェード率が0.5%未満であることが確認されており、米国の金融機関に対して信頼性の高い性能を実証しています。カナダの「クリーン電力規制」により、電力事業者は2035年までにネットゼロを達成しなければならないため、導入が加速しており、アルバータ州とサスカチュワン州では500 MWの長期蓄電システム調達が進められています。メキシコのソノラ州ソーラー回廊では、CFEの2024年入札において、高温運転に適したフロー型化学系を優先し、6時間蓄電が可能な300 MWのシステムが求められています。

2025年、欧州の市場シェアは約18%を占めました。英国ではオックスフォードで電解液リース方式が導入され、債務償還倍率を1.5倍に引き上げ、設備投資を28%削減しました。ドイツの「EEG 2023」では、4時間以上の蓄電に対してkWhあたり0.10ユーロのボーナスが提供されており、2024年から2025年にかけて80 MWのVRFB(鉛酸フロー電池)が採択されました。スペインで導入された1.1 MW/8.8 MWhのシステムにより、カスティーリャ・イ・レオン州の太陽光発電所における出力抑制が9%削減されました。北欧の電力会社は、冬季のピーク需要が夏季の太陽光発電量を60%上回ることを踏まえ、季節的なメリットを検討しており、200 MWのフロー型蓄電システムが注目を集めています。

中東・アフリカは売上高の8%を占めました。ドバイは、周囲温度が45℃以下の環境下での安全性を理由に、Mohammed bin Rashid Al Maktoum park向けに300 MW/2.4 GWhの8時間蓄電システムを入札しました。サウジアラビアのNEOMギガプロジェクトでは、間欠的な太陽光発電のバランスを取るために少なくとも1 GWのVRFBが求められており、南アフリカのEskomは、6 MWのパイロット事業が成功したことを受け、現在、ピーク対応容量向けのフロー電池の化学組成を評価しています。南米ではまだ導入初期段階ですが、ブラジルの2024年入札枠組みでは、設計寿命20年以上が推奨されており、この基準はVRFBの強みを活かせるものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国および米国における4時間以上の系統連系型蓄電プロジェクトの急速な拡大

- 欧州における資本支出(CapEx)を削減するバナジウム電解液リースモデル

- 太陽光発電の安定化に向けた長期間蓄電の需要急増(MENA)

- メンブレンおよび電解質の効率における技術的ブレークスルー

- 市場抑制要因

- 鉄鋼需要に連動するバナジウム価格の変動

- VRFBプロジェクトにおける融資適格性基準の欠如

- 4時間未満のサービス向け250米ドル/kWh未満のリチウムイオン電池からの下からの競合

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- コンテナ型システム

- キャビネット/ラックシステム

- コンポーネント別

- 電解質

- セルスタック

- メンブレン

- 出力定格別

- 100 kW未満

- 100~500 kW

- 501 kW~5 MW

- システム規模別

- 大規模(10 MWh以上)

- 中規模(1~10 MWh)

- 小規模(1 MWh未満)

- 用途別

- 再生可能エネルギー統合

- グリッド・ピーキング/負荷シフト

- マイクログリッドおよびオフグリッド

- エンドユーザー別

- ユーティリティ

- 商業・産業用

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Invinity Energy Systems plc

- VRB Energy

- Sumitomo Electric Industries Ltd.

- CellCube Energy Storage Systems

- RedT Energy

- VanadiumCorp Resource Inc.

- Bushveld Energy

- Largo Clean Energy

- ESS Tech Inc.(Iron-based comparator)

- Primus Power Corp.

- Redflow Ltd.

- Vionx Energy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日