レドックスフロー電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Redox Flow Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072615

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

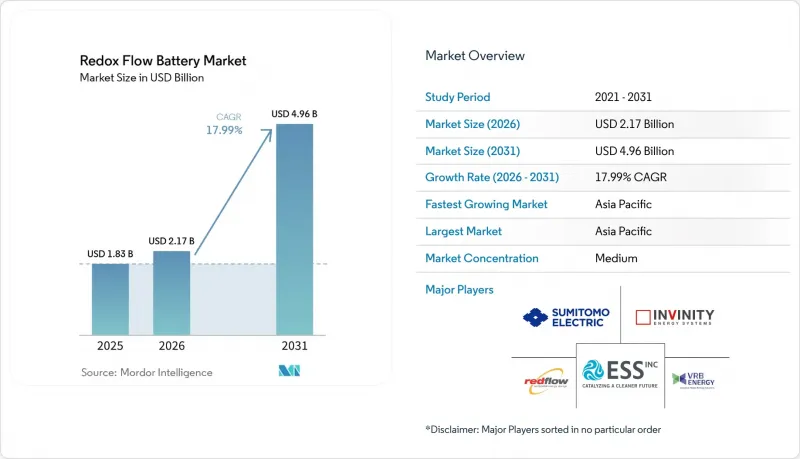

Mordor Intelligenceによると、レドックスフロー電池の市場規模は、2025年の18億3,000万米ドル、2026年の21億7,000万米ドルから、2031年までに49億6,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は17.99%となる見込みです。

本レポートは、タイプ別(バナジウムレドックスフロー電池、その他)、用途別(実用規模のエネルギー貯蔵、商業・産業施設、その他)、エンドユーザー別(電力会社/IPP、商業・産業施設所有者、政府・防衛機関、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のレドックスフロー電池市場の動向と洞察

系統安定化要件が卸売市場への統合を促進

連邦エネルギー規制委員会(FERC)の指令841号により、米国の卸売市場は、技術的に可能なすべてのサービスにおいて蓄電資産を受け入れることが義務付けられ、これまではメーター裏側のコスト削減のみに依存していたフロー電池にとって、新たな収益源が開かれました。欧州の「クリーンエネルギー包装」も2026年までに同様の改革を課しており、開発各社はすでにドイツ、英国、北欧地域で計1.2GWのフロー電池プロジェクトを発表しています。指令2222号はさらに分散型資源の集約を促進し、商業施設がフロー電池をプールして容量と付帯収益を得られるようにすることで、太陽光発電比率の高い州ではプロジェクトの投資回収期間を12年から7年に短縮しています。カリフォルニア州やテキサス州の米国電力会社は現在、6時間以上のサービスにおいて非リチウム系化学品を明示的に優先する入札を実施しています。これは、フローシステムが電力とエネルギーを切り離すことで、システム全体の交換を伴わずに段階的な容量増強を可能にするためです。したがって、こうした義務付けは、運用スケジュールの柔軟性と経済的な確実性を支えるものであり、規制市場と自由化市場の両方において調達決定を加速させています。

バナジウムのリースモデルが資本コストの削減を加速

Storion Energyの85米ドル/kWhプログラムに代表される電解液リース契約は、初期資本要件を最大60%削減し、商品価格変動リスクをリース提供者に転嫁します。バナジウムは99%のリサイクル率を維持するため、リース会社は電解液を20年サイクルで複数回再利用することができ、リチウムイオンにはない循環型経済の利点を生み出しています。中国の開発事業者は、約10年後に運営費を資産所有者へと転換する「リース・トゥオーナー(Lease-to-Own)」構造の有効性を実証しており、これによりコストプロファイルを企業の再生可能エネルギーPPA(電力購入契約)と整合させています。学術研究によると、電解液をリースした場合、10時間の稼働時間を想定したバナジウムシステムは1kWhあたり300米ドルを下回ると予測されており、同等の稼働時間におけるリン酸鉄リチウム電池よりも低コストとなります。金融イノベーションが世界的に普及するにつれ、資本集約型の長期プロジェクトの資金調達可能性が高まり、レドックスフロー電池の潜在市場規模が拡大しています。

バナジウム価格の変動が投資の不確実性を生む

五酸化バナジウムの価格は、2022年の1ポンドあたり9.20米ドルから、2026年3月には5.60米ドルへと下落しました。これは、中国の鉄鋼需要の低迷に伴う40%の下落です。この価格下落により新規プロジェクトの設備投資額は抑制されましたが、不確実性により長期の引取契約が複雑化し、融資機関の参入を阻んでいます。CRUグループは、中国の12GWh導入目標による需要が今世紀後半に価格を押し上げると予想していますが、ブラジルやマダガスカルからの新たな供給が、価格上昇の勢いを鈍らせる可能性があります。そのため、開発事業者は電解液のリースを通じて価格変動をヘッジしていますが、価格変動は依然として債務償還倍率に影響を及ぼしており、レドックスフロー電池市場の成長をわずかに鈍らせています。

セグメント分析

バナジウム系システムは、中国、日本、韓国における成熟したエコシステムを背景に、2025年時点でレドックスフロー電池市場シェアの49.2%を維持しました。一方、鉄系フロー電池システムは、ベンダー各社が重要鉱物への依存を解消し、第1世代のスタックに比べてエネルギー密度を20%向上させることで、2031年までにCAGR22.2%で成長すると予測されています。バナジウム系が優位性を維持しているのは、電解液の99%がリサイクル可能であり、これが寿命終了時の残存価値を保証しているためですが、原料価格の変動により、リスク回避志向の金融関係者は鉄系代替品へと傾きつつあります。亜鉛・臭素系は通信用バックアップやオフグリッドのニッチ市場を占めていますが、有機系やハイブリッド系のコンセプトは依然として商用化前の段階にあります。予測期間中は、レドックスフロー電池市場において単一の化学系が圧倒的な優位性を確立するのではなく、地域による施策が導入の傾向を左右し、技術の多様性が続く可能性が高いと考えられます。

第2世代のバナジウムスタックは現在、2万サイクルの寿命を謳っており、これはリン酸鉄リチウムの2倍に相当します。これにより、安定したキャッシュフローを求めるインフラ投資家にとって魅力的な保証条件が提供されています。一方、膜技術の革新企業は、欧州の規制に先んじてPFASフリーのソリューションの実現を目指しています。全体として、技術の変革により参入障壁が徐々に低下しつつあり、絶対的な出荷量は増加するも、2031年までにバナジウムのシェアが40%を下回る可能性があり、レドックスフロー電池市場における競合の構図がさらに広がることが示唆されています。

地域別分析

アジア太平洋は2025年に生産能力の45.9%を占めており、2031年までCAGR19.3%を維持すると予測されています。これは主に、再生可能エネルギーの変動性を緩和するバナジウムシステムに対し、中国が12 GWhの導入義務を課していることが要因です。kWhあたり0.04~0.07米ドルの省レベル補助金が発電収入を保証する一方、Rongke Powerのような国内大手企業は、2026年の完成を予定して湖北省に800 MWh規模の設備を建設中です。日本とオーストラリアは、重要鉱物への依存リスクをヘッジするため、鉄系フロー電池の検査運用を行っており、この地域全体で化学系の多様化が進んでいることを示しています。

2025年には北米が容量の相当な割合を占めましたが、2029年まで「セクション45X」税額控除が適用されることから、2031年までに同地域のレドックスフロー電池市場規模におけるシェアは3分の1にまで上昇する可能性があります。カリフォルニア州だけでも2024年に1.8GWの長期間蓄電システムを調達しており、その40%が6時間以上のサービス用にフロー化学を採用しています。カナダの各州では、水力発電の輸出を安定化させるためにフローシステムを評価しており、メキシコの電力会社CFEは、工業地帯近郊における8時間蓄電システムの入札ガイドラインを見直しています。これらは、北米の大陸全体で需要が拡大していることを示しています。住友電工が2024年に稼働を開始した、カリフォルニア州の51メガワット、306メガワット時の設備は、北米の最大規模の導入事例であり、日本メーカーの米国市場におけるシェア拡大を裏付けています。2025年の容量の18%を占める欧州では、ドイツと英国を筆頭に、PFASフリーの膜技術が推進されています。欧州の化学品庁(ECHA)によるPFAS規制に関する最新資料と最終見解を受け、IONOMR、フラウンホーファーIAP、Cellfion各社による投資が進んでおり、欧州のサプライヤーは規制主導の需要に応える態勢を整えています。

ドイツのイノベーションオークションや英国のキャパシティ・マーケットでは、いずれも稼働期間に応じたボーナスが付与され、フロー電池の経済性が大幅に向上しています。しかし、PFAS規制の導入が控えていることから、従来型膜サプライヤーにとっては実行リスクが高まっており、OEM各社はPFASフリー製品の導入を加速させています。風力発電と水素を組み合わせたハイブリッドシステムに注力しているスカンジナビア諸国やバルト諸国では、季節的な電力不足を緩和するため、プロジェクトの計画段階にフロー電池が組み込まれつつあります。

チリとブラジルは、送電の代替手段として長時間蓄電を重視する施策枠組みを策定中であり、一方、南アフリカのエスコム(Eskom)は、電力制限を削減するために12 MWhのバナジウムシステムを導入し、新興の電力網における適用可能性を実証しました。太陽光発電のLCOEパリティが広がるにつれ、これらの地域では2031年までに累計8 GWhの導入規模に達する可能性があります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 系統安定性に関する規制(FERC 841、EUクリーンエネルギー包装)

- バナジウムリースモデルのコストの急速な低下

- 太陽光・風力のLCOEが同等水準に達したことで、長時間蓄電のギャップが生じている

- 8~12時間の蓄電機能を備えたPPAの企業によるネットゼロ調達

- 非リチウム系化学品に対する「Made-in-米国」税額控除(インフレ抑制法第45X条)

- データセンターが牽引する、稼働率99.999%のマイクログリッド(10時間以上)

- 市場抑制要因

- 鉄鋼需要に連動するバナジウム価格の変動

- リチウムイオン電池と比較した往復効率の低さ

- PFASフリー膜に関する規制により、旧型スタックのコストが上昇

- 50 MWhを超える電解液のトラック輸送と危険物貯蔵における許可取得プロセスの長期化

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- バナジウムレドックスフロー電池(VRFB)

- 亜鉛・臭素フロー電池

- 鉄フロー電池

- 有機/ハイブリッド型フロー電池

- その他の化学品(例:Fe/Cr、H2-Br2)

- 用途別

- 実用規模のエネルギー貯蔵(10MWh以上)

- マイクログリッドと孤立系統

- 商業・産業施設

- 住宅ナノグリッド

- EV充電プラザのバッファリング

- その他(防衛、鉱業、オフグリッド通信)

- エンドユーザー別

- 電力会社/IPP

- 再生可能エネルギープロジェクト開発業者

- 商業・産業施設所有者

- 政府・防衛機関

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Sumitomo Electric Industries

- VRB Energy

- Invinity Energy Systems

- ESS Inc.

- Redflow Limited

- Primus Power

- Largo Clean Energy

- CellCube(Enerox GmbH)

- VoltStorage GmbH

- VFlow Tech

- Lockheed Martin(GridStar Flow)

- HydraRedox

- H2 Inc.

- Bushveld Energy

- Rongke Power

- Stryten Energy

- EnerVenue

- UniEnergy Tech(UET)

- Volterion GmbH

- StorEn Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日