産業用PC(IPC):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial PC (IPC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073118

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

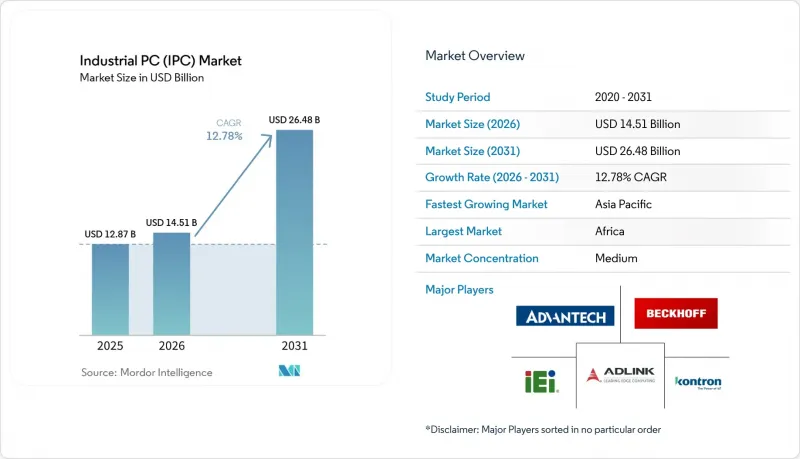

Mordor Intelligenceによると、産業用PCの市場規模は、2025年の54億9,000万米ドルから2026年には58億7,000万米ドルへと拡大し、2031年までに84億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.53%で成長すると見込まれています。

本レポートは、IPCの種類(パネル型、ラックマウント型、組み込み型ボックス、DINレール型、シンクライアント)、エンドユーザー産業(自動車、エレクトロニクス・半導体など)、コンポーネント(CPU、GPU、ストレージ、I/Oなど)、フォームファクター(ファンレス、ファン冷却、コンパクト、拡張可能、パネルマウント、ラックマウント)、販売チャネル(直接販売、間接販売、Eコマース)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の産業用PC(IPC)市場の動向と洞察

個別生産分野におけるインダストリー4.0の導入拡大

メーカー各社は、確定的なサイクルタイムを実現するため、工作機械のコントローラ、無人搬送車(AGV)、デジタルツインゲートウェイにIPCを組み込んでいます。デュアル冗長電源、コンフォーマルコーティングを施したPCB、OPC UAサーバーが標準装備されるようになり、試運転期間が数週間から数日に短縮されています。調査データによると、デジタル成熟度レベル3のオペレーターは、レベル1のオペレーターに比べ、生産セルあたり約4倍のIPCを導入しており、自動化の深度とコントローラー密度の間に直接的な関連性があることが確認されています。エマーソンは2025年初頭、デュアルIntel CoreプロセッサとTSN対応イーサネットポートを搭載した産業用PC「PACSystems RXi2」を発売しました。これは、10ミリ秒のウィンドウ内で40台のロボットにわたる溶接ガンのシーケンスを調整しなければならない自動車のボディショップラインをターゲットとしています。ターンキー方式のタイムセンシティブ・ネットワーキングやMQTTブローカーを提供するベンダーは、企業のクラウド戦略と整合するため、優先的に選ばれています。離散型製造業者が運用技術と情報技術のスタックを統合するにつれ、CNC機械の15年にわたるライフサイクルに対応できるスケーラブルなコンピューティングモジュールへの需要が着実に高まっています。

過酷な環境におけるエッジでの堅牢なコンピューティングへの需要の高まり

石油精製所、鉱山、屋外変電所では、-40°Cから70°Cまでの温度変動、50Gの衝撃荷重、およびIP66の防塵・防水性能に耐えるコントローラが求められています。ファンレスのマグネシウム合金製シャーシは、高炉や掘削ヘッドのすぐそばでビジョン解析を実行するGPUのパフォーマンスを低下させることなく、最大65 Wの熱を放散します。ARBOR Technology社は2025年半ば、振動に関するMIL-STD-810H規格の認証を取得したファンレスボックスPC「ARTS-7670」を発表しました。この製品は、マグネシウム合金製の筐体により65ワットの熱をパッシブ冷却で放散するため、粉塵や塩水飛沫によって従来の筐体が数ヶ月で腐食してしまうような洋上掘削プラットフォームへの導入が可能となります。分厚い手袋を着用したまま操作可能な投影型静電容量式タッチスクリーンは、化学プラントにおける長年のエルゴノミクス上の障壁を取り除きます。ATEXおよびIECEx認証への準拠は、中東の石油化学コンビナートにおける基本仕様となっています。エッジ推論はこの動向を加速させています。なぜなら、デバイス上での分析により、爆発性雰囲気内でロボットが動作する際に安全トリップを引き起こす可能性のある遅延が排除されるからです。

中小企業にとっての初期投資コストの高さ

中小企業がコントローラの購入を正当化するには、25%を超える内部収益率が必要ですが、融資の金利は大手メーカーが利用可能な金利の2倍になることがよくあります。IPC導入のコストの中央値は1ラインあたり8万7,000米ドルで、従業員50名の受託製造工場にとっては1年分の粗利益を上回る金額です。インド、メキシコ、東南アジアでの調査では、スキル不足やサイバーセキュリティへの懸念を上回り、資本コストが一貫して導入の最大の障壁として挙げられています。従量制のリースモデルが登場しつつありますが、監査済みの財務諸表と長期の引き取り契約を有する借り手に限定されています。その結果、年間5万ユニット未満を処理する北米の受託製造業者の3分の2は、当面の対象顧客層から外れたままとなっています。

セグメント分析

組み込み型ボックスコントローラは、2026年から2031年までの予測期間において、産業用PC市場にCAGR 8.53%の成長をもたらしました。この成長は、産業用PCの稼働ライフサイクルを10年以上延長するように設計されたモジュラー型「Compute-on-Modules」に対する需要の高まりを浮き彫りにしています。これらのコントローラは、長期的な信頼性と適応性が不可欠な業界において特に高く評価されています。さらに、パネルシステムは産業用PC市場において重要な地位を維持しており、2025年には市場シェアの34.29%を占めました。この優位性は、包装ライン、バッチ反応器、洗浄可能な食品加工プラントなど、さまざまな産業用途において、一体型タッチスクリーンが適していることに起因しています。過酷な環境に耐えつつ、ユーザーフレンドリーなインターフェースを提供できるパネルシステムの能力が、これらの分野で好まれる理由となっています。

ラックマウント構成は、ホットスワップ対応のドライブベイやIPMIによるリモート管理によってメンテナンスが簡素化される、集中管理型のユーティリティ制御室において依然として好まれています。DINレール型IPCは、電気キャビネット内のパネルスペースを最小限に抑え、ビルオートメーションプロジェクトで引き続き採用されています。一方、シンクライアントユニットは、可動部品の使用が制限される製薬業界のクリーンルームにおいて、ニッチな地位を占めています。複数の演算モジュールを搭載するモジュラー式ラックマウント設計により、メーカーはレシピ制御、監査証跡、分析にそれぞれ専用のハードウェアを割り当てることができ、相互汚染を防ぐことができるため、スケーラブルなシャーシへの需要が高まっています。

電子機器および半導体製造分野は、2025年の出荷台数の24.18%を占めました。これは、ファブがサブミクロンレベルのモーションコントロールを必要とする先進的なパッケージングラインへアップグレードしたためです。この成長は、高性能チップへの需要の高まりと、製造プロセスにおけるより高い精度へのニーズによって牽引されています。対照的に、再生可能エネルギーおよび公益事業分野は、エネルギー効率と持続可能性を向上させるためのバッテリー貯蔵システムのオーケストレーションの進歩、マイクログリッドコントローラーの導入、および水素電解装置のバランス・オブ・プラント(BOP)システムの統合に支えられ、CAGR 8.13%で成長すると予測されています。

自動車、製薬、食品・飲料の各製造プラントは、産業用PC市場規模において、それぞれ5%台半ばのシェアを占めています。これらの業界では、自動車製造における溶接セル、製薬生産におけるクリーンルーム、食品・飲料加工における殺菌ループなど、さまざまな用途にコントローラーが組み込まれています。航空宇宙・防衛、産業機械、およびプロセス産業では、MIL-STD-461やATEX Zone 2などの厳しい認証基準を満たすIPCの採用がますます進んでいます。この動向により、過酷かつ規制の厳しい環境下でも信頼性と性能を確保するための、コンフォーマルコーティングを施した基板や広温度範囲対応部品などの特殊部品に対する需要が徐々に高まっています。

地域別分析

2025年、アジア太平洋地域は、いくつかの主要な要因に後押しされ、産業用PC市場の売上高に大きく貢献しました。2027年までに数百万台のAI対応産業用端末をアップグレードするという中国の政策、ロボット密度における日本のリーダーシップ、そして先進的なパッケージング工場への韓国の多額の投資が相まって、同地域の優位性を強固なものにしました。各地域のOEM(相手先ブランド製造業者)は、x86ライセンシングに関連するコストを削減し、輸出規制に起因するリスクを軽減するため、RISC-Vプロセッサの採用を拡大しています。さらに、特にヘテロジニアス・チップレット組立プロセスにおいて精度要件がますます厳格化している日本および韓国の製造ラインでは、高温対応コントローラの採用が進んでいます。

アフリカは、市場規模全体としては小さいもの、極端な温度や過酷な環境下でも動作可能なファンレス産業用PCへの需要が高まっていることから、予測期間中に著しい成長が見込まれています。この需要は、高温および防塵・防水性能を備えた堅牢で信頼性の高いシステムを必要とするマイクログリッドやグリーン水素ゾーンの拡大によって牽引されています。サハラ以南のアフリカ諸国の政府は、エコ工業団地内での税制優遇措置や電力補助金の提供を通じて、この成長を積極的に支援しています。こうした措置により、電池セル組立、農業加工、オフグリッド通信インフラなどの分野における産業用コントローラの導入が加速しています。また、「アフリカ・オートメーション・フェア」などの業界イベントも、鉱業や移動式電力システム向けのアプリケーションをターゲットとする多数のOEM出展企業を惹きつけることで、極めて重要な役割を果たしています。

2025年、北米と欧州は合わせて産業用PC市場の売上高の相当なシェアを占めました。これは主に、旧式のプログラマブル・ロジック・コントローラ(PLC)を、最新のコンテナ型エッジコントローラに置き換えるレトロフィットプロジェクトが牽引したものです。これらの地域では、運用効率の向上と進化する産業要件への対応を目的として、レガシーシステムのアップグレードに注力しています。一方、南米では、特にブラジルの自動車セクターやアルゼンチンの食品加工工場において、成長機会が見込まれています。しかし、為替変動や輸入関税といった課題が、同地域における市場拡大のペースを依然として阻害しています。中東では、石油化学分野の監視制御・データ収集(SCADA)システムのアップグレードや、海水淡水化プラント向けの先進的な制御室の導入を中心に採用が進んでいます。これらの施設では、地域のニーズに応えるため、アラビア語対応のヒューマン・マシン・インターフェース(HMI)を備えたATEXゾーン2準拠システムの採用がますます増えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 個別製造業におけるインダストリー4.0の導入拡大

- 過酷な環境におけるエッジでの堅牢型コンピューティングへの需要の高まり

- AI搭載画像検査システムの導入拡大

- リアルタイム制御に向けた5Gおよびタイムセンシティブ・ネットワーキングの普及

- 堅牢な制御を必要とする再生可能エネルギー・マイクログリッドの成長

- ライフサイクル延長を目的とした、モジュール式でアップグレード可能なIPCプラットフォームの登場

- 市場抑制要因

- 中小企業における初期投資コストの高さ

- 半導体部品のサプライチェーンの変動性

- レガシー産業用ネットワークにおけるサイバーセキュリティ上の脆弱性

- 激しい競合が利益率の圧迫を招いている

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 産業用PCのタイプ別

- パネル型産業用PC

- ラックマウント型産業用PC

- 組み込み型ボックス型産業用PC

- DINレール型産業用PC

- シンクライアント型産業用PC

- エンドユーザー産業別

- 自動車・輸送機器製造

- エレクトロニクス・半導体

- 食品・飲料加工

- 製薬・バイオテクノロジー

- エネルギー・ユーティリティ

- 航空宇宙・防衛

- 産業機械

- 石油・ガス

- 化学品

- 金属・鉱業

- コンポーネント別

- CPU

- GPU

- ストレージ

- I/Oモジュール

- ネットワークコンポーネント

- ディスプレイおよびヒューマン・マシン・インターフェース

- オペレーティングシステムソフトウェア

- ミドルウェアおよび産業用ソフトウェア

- その他のコンポーネント

- フォームファクター別

- ファンレス

- ファン冷却式

- コンパクト

- 拡張可能

- パネルマウント

- ラックマウント

- 販売チャネル別

- 直接販売

- 間接販売

- Eコマース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advantech Co., Ltd.

- Beckhoff Automation GmbH and Co. KG

- Kontron AG

- IEI Integration Corp.

- ADLINK Technology Inc.

- AAEON Technology Inc.

- OnLogic Inc.

- Avalue Technology Inc.

- NEXCOM International Co., Ltd.

- ARBOR Technology Corp.

- B and R Industrial Automation GmbH

- DFI Inc.

- ACROSSER Technology Co., Ltd.

- Cybernet Manufacturing Inc.

- WinSystems, Inc.

- Neousys Technology Inc.

- Premio Inc.

- Portwell, Inc.

- Sintrones Technology Corp.

- Logic Instrument S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日