アジア太平洋の小型衛星:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Small Satellite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066594

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

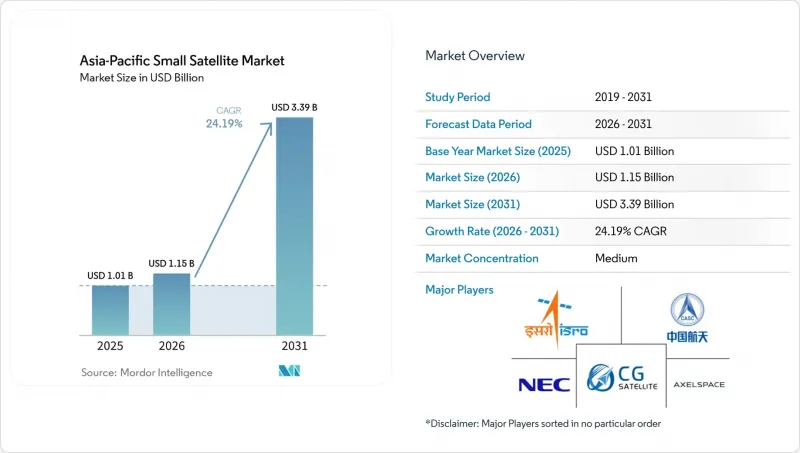

Mordor Intelligenceによると、アジア太平洋の小型衛星の市場規模は、2025年の10億1,000万米ドルから2026年には11億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR24.19%で推移し、2031年には33億9,000万米ドルに達すると予測されています。

本レポートは、用途(通信、地球観測、航法、宇宙観測、その他)、軌道(LEO、MEO、GEO)、エンドユーザー(民間、政府・民間、軍事)、衛星質量(フェムト衛星、ピコ衛星、ナノ衛星など)、および地域(中国、インド、日本、韓国など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋の小型衛星市場の動向と洞察

アジア太平洋におけるメガコンステレーション・プログラムの急速な拡大

中国の打ち上げ頻度は新たな規模の段階に入り、アジア太平洋の小型衛星市場を再構築しています。同国は2025年に92回の軌道打ち上げを記録し、2026年には最大140回の打ち上げを目標としており、そのうち70回以上は国網(Guowang)と千帆(Qianfan)が担当すると見込まれています。2026年4月時点で、国網(Guowang)はITUに登録した13,000基という目標に対し168基の衛星を運用しており、千帆(Qianfan)は承認された15,000基の計画に対し126基の衛星を軌道上に展開しています。この規模の拡大により、地域のサプライチェーンは、部品、統合作業、打ち上げサービスにおいて生産量の増加を迫られています。また、単独の商業需要だけでは達成できなかったペースで単価の低下が進んでおり、調達方針が依然として現地調達を重視している場合でも、アジア太平洋の小型衛星市場における購入者にとって、ハードウェアへのアクセスが改善されています。

政府主導の宇宙イニシアチブへの投資拡大

この地域全体で政府支出は増加していますが、より重要な変化は、アジア太平洋の小型衛星市場において、調達モデルが民間企業による実施に対してより開放的になりつつあるという点です。インド宇宙局は、2026-27会計年度の連邦予算において13,705.6カロールインドルピー(16億2,000万米ドル)の予算を割り当てられました。これは、2025-26会計年度の修正予算である12,448.6カロールインドルピー(13億米ドル)を上回るものであり、資本支出も増加しました。韓国の2026年度宇宙予算は1兆2,000億ウォン(7億9,000万米ドル)に達し、13の省庁にわたる42のプロジェクトにおける衛星情報の活用が含まれています。こうした予算措置は、民間企業が公的委託の下で宇宙機を製造し、ペイロードを供給し、データサービスを提供する混合実施モデルを後押ししています。これにより、収益の見通しが向上し、早期商用化のリスクが軽減され、アジア太平洋の小型衛星市場全体における国内製造能力が強化されます。

LEO帯域全体における周波数割当の逼迫化

周波数帯へのアクセスは、アジア太平洋の小型衛星市場における最も顕著な構造的制約の一つになりつつあります。2025年12月、中国はITUに対し、それぞれ96,714基の衛星で構成される2つの追加衛星ネットワークに関する申請書類を提出し、これにより中国の新規申請対象となる衛星数は合計で約20万基に達する見込みです。ScienceDirectに掲載された2025年の分析によると、LEOコンステレーションの急速な拡大により、ITUの調整モデルにおける重大な限界が露呈しており、Ku帯およびKa帯ではすでに干渉の増加に直面しています。そのため、小規模な事業者は、申請サイクルの長期化、調整作業の複雑化、そして先行者が高価値のスロットを確保してしまうリスクの高まりに直面しています。こうした要因が相まって、アジア太平洋の小型衛星市場全体において、展開計画の遅延や商業的な柔軟性の低下を招く可能性があります。

セグメント分析

2025年時点で、アジア太平洋の小型衛星市場シェアの42.25%を通信が占めており、一方、地球観測は2031年までCAGR25.78%で拡大すると予測されています。メガコンステレーションの展開、IoTに焦点を当てたネットワーク、およびデータ中継のニーズが、現在最も幅広い需要を牽引し続けているため、通信は依然として最大の用途となっています。地球観測分野の成長が加速しているのは、地域の購入者が定期的な画像取得以上のものを求めるようになり、より迅速な分析や継続的な監視を可能にするシステムへと支出をシフトさせているためです。これにより、アジア太平洋の小型衛星市場全体において、事業者がペイロードの構成、再訪戦略、および下流サービスを設計する方法に変化が生じています。

地球観測の市場機会は、単なる外部委託によるアクセスにとどまらず、自国の観測能力の確立を目指す公的プログラムによって後押しされています。PixxelがIN-SPACeと2026年に締結した契約では、光学、マルチスペクトル、SAR、ハイパースペクトルシステムを単一の国家コンステレーションに統合しており、これは単なる画像撮影範囲の確保にとどまらない、より広範な調達目標を示唆しています。また、各国が民生用および戦略的な用途向けに測位・時刻提供能力を補完または現地化しようとしていることから、ナビゲーション需要も高まっています。宇宙観測やその他の用途は依然として規模は小さいながらも、アジア太平洋の小型衛星産業における科学ミッション、学術プログラム、および初期段階の技術実証にとっては依然として重要な役割を果たしています。

2025年のアジア太平洋の小型衛星市場において、LEOは売上高の51.75%を占め、現在の通信、地球観測、IoTミッションにおける主要な展開層となっています。この優位性は、打ち上げに必要なエネルギーの低さ、信号の遅延が短いこと、そして頻繁な再訪や継続的なネットワークの拡大を必要とするコンステレーションアーキテクチャとの親和性の高さに起因しています。MEOは、事業者がLEOとGEOの中間に位置する航法補強や中遅延のサービスを模索していることから、2031年までCAGR25.83%で成長すると予測されています。GEOは依然として特定の放送やVSATの使用事例に対応していますが、高スループットのLEO衛星システムからの競合圧力は高まっています。日本のNICTは2025年12月、小型衛星搭載型端末を用いて、世界初の2 Tbit/sの自由空間光通信の実証に成功しました。これは、アジア太平洋の小型衛星市場が成熟するにつれ、地域ネットワーク間のデータ転送を改善できる多軌道光中継システムの有効性を裏付けるものです。こうした進展があるとはいえ、連続的なカバレッジが求められることから、アジア太平洋の小型衛星業界においては、需要の一部がGEOや混合軌道アーキテクチャに引き続き依存することになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋におけるメガコンステレーション・プログラムの急速な拡大

- 政府主導の宇宙イニシアチブへの投資の増加

- 地域の中小規模打ち上げ事業者による打ち上げコストの低下

- リアルタイム地球観測分析への需要の高まり

- CubeSatベースのIoT接続ネットワークの普及拡大

- 5G NTNインフラとの光中継システムの統合が進んでいる

- 市場抑制要因

- LEO帯全体における周波数割当の逼迫の深刻化

- 軌道上デブリ対策のコンプライアンスコストの増加

- アジア太平洋における軌道上サービスインフラの不足

- 先進的な衛星技術および部品に対する輸出規制

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- 通信

- 地球観測

- ナビゲーション

- 宇宙観測

- その他

- 軌道別

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

- エンドユーザー別

- 商業

- 政府・公共部門

- 軍事

- 衛星質量別

- フェムト衛星

- ピコ衛星

- ナノ衛星

- マイクロサテライト

- 小型衛星

- 地域別

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Chang Guang Satellite Technology Co. Ltd.

- Indian Space Research Organisation

- ICEYE Oy

- Pixxel Space Technologies, Inc.

- China Aerospace Science and Technology Corporation

- NewSpace India Limited

- Planet Labs PBC

- Blue Canyon Technologies LLC(RTX Corporation)

- Spire Global, Inc.

- Axelspace Corporation

- Satrec Initiative Co., Ltd.

- Dhruva Space Private Limited

- UAB Kongsberg NanoAvionics(Kongsberg Gruppen ASA)

- Airbus SE

- GalaxySpace

- NEC Space Technologies, Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日