小型衛星:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Small Satellite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066423

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

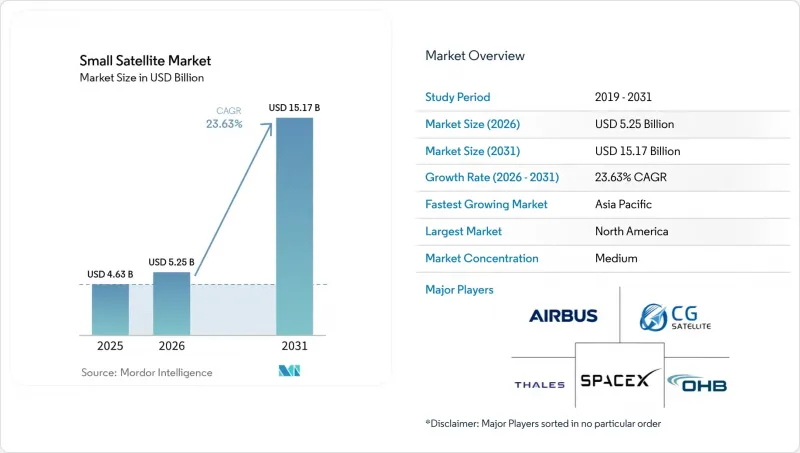

Mordor Intelligenceによると、小型衛星市場の規模は、2025年の46億3,000万米ドルから2026年には52億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR23.63%で推移し、2031年には151億7,000万米ドルに達すると予測されています。

本レポートは、用途(通信、地球観測、航法、宇宙観測、その他)、軌道(LEO、MEO、GEO)、エンドユーザー(商用、政府・民間、軍事)、衛星質量(フェムト衛星、ピコ衛星、ナノ衛星など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の小型衛星市場の動向と洞察

再利用型打ち上げコストの激減

SpaceX社が先駆けとなった再利用型打ち上げシステムの導入により、宇宙へのアクセスコストは大幅に削減されました。Rocket Lab社やSpaceX社などの事業者が提供する再利用可能な第1段ロケットは、ペイロード質量と打ち上げ費用の間に従来存在していた相関関係を打ち破りました。再利用型ロケットは複数回打ち上げることが可能であり、1回の打ち上げあたり最大70%のコスト削減を実現しています。SpaceX社は、低軌道(LEO)への打ち上げコストを1キログラムあたり約2,700~3,000米ドルまで引き下げました。対照的に、従来の使い捨てロケットは1キログラムあたり1万米ドル以上かかることが多く、再利用性の経済的メリットが浮き彫りになっています。2025年には「エレクトロン」が21回、「ファルコン9」が90回以上のミッションを遂行したため、衛星コンステレーションの所有者は1年間待つことなく、毎月打ち上げ枠を予約できるようになりました。打ち上げ頻度の向上により、設計者は18ヶ月ごとにセンサーを更新でき、衛星群の技術水準を最新の状態に保つことが可能になります。また、1キログラムあたりのコスト低下は冗長性の確保を促進し、サービスの稼働率向上につながります。インドや日本の輸出信用機関が新しい打ち上げロケットへの融資を行っているため、世界的に1キログラムあたり5,000米ドルを下回る価格圧力が生じています。このコスト効率の向上は、衛星事業者の参入障壁を低減し、衛星コンステレーションの展開を加速させ、小型衛星市場の成長を支えています。

LEOブロードバンド・メガコンステレーションの急成長

SpaceXやOneWebといった企業に牽引されるLEOブロードバンド・メガコンステレーションの急速な成長は、小型衛星市場を牽引する重要な要因となっています。Amazon Kuiperは7,727基の衛星運用許可を取得し、2025年末までに210基の衛星を軌道に投入しました。SpaceXは2026年初頭に衛星数を7,000基を超え、年間売上高60億米ドル以上を記録し、消費者向け直接サービスの経済性を実証しました。634基の衛星を保有するOneWebは、消費者間の価格競争を回避するため、企業ユーザーをターゲットにしています。通常、世界のカバレッジを達成した最初のネットワークが地域ごとの販売契約を獲得し、顧客を独自の端末に縛り付けることになります。ライセンシングも重要な要素です。米国や英国のライセンシングプロセスは、他の多くの地域よりも迅速に進むため、これらの地域の事業者は先行優位を得ています。こうした広範なネットワークを構築するには、数百から数千基の小型衛星の展開が必要となり、製造需要や打ち上げ頻度、そして特にサービスが行き届いていない遠隔地における世界の接続性を含む下流サービスの需要が増加します。

周波数ライセンシングのボトルネック

周波数帯のライセンシングにおけるボトルネックは、小型衛星市場にとって大きな制約となっています。事業者は、各国の規制当局からの承認を取得するとともに、国際電気通信連合(ITU)などの組織を通じて国際的な調整を行う必要があります。米国連邦通信委員会(FCC)は2025年に地上局の申請処理の滞留件数を半減させましたが、連邦政府の周波数帯利用者との調整には依然として最大2年を要します。また、ITUの出力束密度制限により、WRC-27で新たな規則が合意されるまで、衛星群のスループットは制限されたままとなります。端末メーカーは、明確な衛星コンステレーションのスケジュールが定まらない限り、Vバンド機器の量産に踏み切ることができず、ハードウェアのコスト削減が遅れています。スターリンクのように、早期にKuバンドやKaバンドの認可を取得した事業者は、タイミング面で優位性を享受しています。こうした手続きは往々にして長期かつ複雑であり、利用可能な周波数帯域が限られていることが、コンステレーションの展開をさらに遅らせ、コンプライアンスコストを増大させ、不確実性を生み出しています。この課題は、タイムリーな市場参入を目指す新規参入事業者にとって特に顕著です。

セグメント分析

地球観測分野は拡大を続けており、2026年から2031年にかけてCAGR24.71%が見込まれています。2025年には通信分野が小型衛星市場シェアの45.25%を占めていましたが、地球観測分野が通信分野の優位性を上回ると予測されています。Planet LabsやICEYEは、農業や保険業界の顧客がリアルタイムで活用できる高解像度データやSAR(合成開口レーダー)データを提供しています。地球観測サービスにおける小型衛星市場の規模拡大を牽引しているのは、生の画像データではなく、アラート情報を収益化する分析プラットフォームです。通信分野は依然としてStarlinkのような大規模な衛星群に依存していますが、北米における消費者への普及が頭打ちとなっているため、成長は鈍化しています。分析プロバイダーは、防衛、海事、災害対応のユーザー向けに製品をカスタマイズし、より高い利益率を確保しています。

一方、航法用ペイロードでは、ジャミング対策としてLEO信号の検証が行われています。科学的な宇宙観測ミッションは不可欠ですが、資金が限られているため、依然としてニッチな分野にとどまっています。用途の構成を見ると、大容量の消費者向けブロードバンドと高付加価値のデータサービスに分かれており、それぞれが衛星の設計に異なる影響を与えています。

2025年には、低遅延を重視するインターネット衛星コンステレーションに牽引され、LEOが小型衛星市場規模の42.75%を占めました。MEOは、測位・航法・時刻同期(PNT)ミッションが、数千機の衛星を必要とせずにカバレッジと生存性のバランスを取れるため、CAGR24.83%で成長すると予測されています。ESSなどの防衛契約では、GEOの遅延を回避しつつLEOの空気抵抗を避けるため、MEOに保護された通信中継機が配置されています。GEOの事業者は電気推進システムや柔軟なペイロードへの改修を進めていますが、顧客が100ミリ秒未満の遅延を要求しているため、依然としてシェアを失っています。希少なGEOスロットをめぐる規制上の争いにより、新興国はLEOの代替手段へと向かっています。MEOの中継機とLEOのユーザーリンクを組み合わせたハイブリッド型衛星群が妥協案として登場し、投資リスクを各軌道に分散させています。

地域別分析

2025年には、スターリンクの展開ペースと、米国防総省による分散型アーキテクチャへの支出により、北米が53.77%のシェアで首位を占めました。アンドロメダ契約は14社に発注を分散させ、サプライチェーンの多様化と競合を促進しています。ロケットラボの18億5,000万米ドルの受注残高は、価格圧力にもかかわらず、垂直統合がいかに利益率を確保しているかを浮き彫りにしています。カナダのテレスアットは、極域をカバーする298基の衛星ネットワークを準備しており、大陸全体のサービス提供範囲を拡大しています。

アジア太平洋地域は、中国の「国網(Guowang)」コンステレーションやインドの「NewSpace India Limited」が現地生産を拡大するにつれ、CAGR24.63%で成長すると予測されています。Chang Guang Satellite Technology社は、東南アジアおよびアフリカ全域で高解像度のデータを積極的な価格で販売しています。インドはPSLVの生産量を拡大しており、これにより地域のスタートアップ企業が海外の打ち上げ待ちリストを回避できるようになっています。日本は精密製造技術を活かし、電気推進用コンポーネントを供給している一方、オーストラリアの簡素化されたライセンシング制度は、地上局への投資家を惹きつけています。

欧州は、調達体制の分散や周波数調整の遅れにより制約を受けつつも、15~18%の安定したシェアを維持しています。OneWebは634基の衛星群の配備を完了し、企業向け通信サービスを目標としています。ESAの3基の衛星からなるCO2Mプログラムは、EUの炭素国境調整メカニズムを支援しており、地球観測の需要を気候政策と結びつけています。中東の政府系ファンドは、欧米との合弁事業を通じて国内のプラットフォームを支援しています。南米では、ブラジルのBNDESが国内製造に資金を提供していることから着実な成長が見られ、一方、サテロジック社のウルグアイ工場からは、農業分析用の35kgのバスが出荷されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再利用型ロケットの打ち上げコストの急落

- LEOブロードバンド・メガコンステレーションのブーム

- 地球観測分析に対する多分野にわたる需要

- 国家安全保障上の観点から、LEO衛星群の拡充への転換

- 気候変動対策の遵守状況に関する監視義務

- 国内衛星コンステレーションに対する輸出信用支援

- 市場抑制要因

- 周波数ライセンシングのボトルネック

- 宇宙ごみの低減コスト

- 耐放射線性部品の単一供給源

- 太陽活動極大期におけるVLEOの空気抵抗の増加

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- 通信

- 地球観測

- ナビゲーション

- 宇宙観測

- その他

- 軌道別

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

- エンドユーザー別

- 商業

- 政府・公共部門

- 軍事

- 衛星質量別

- フェムト衛星

- ピコ衛星

- ナノ衛星

- マイクロサテライト

- 小型衛星

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Space Exploration Technologies Corp.

- Airbus SE

- Lockheed Martin Corporartion

- GomSpace Group AB

- ICEYE Oy

- AAC Clyde Space AB

- OHB SE

- Surrey Satellite Technology Ltd.

- Thales Alenia Space

- L3Harris Technologies, Inc.

- Sierra Space Corporation

- Planet Labs PBC

- Northrop Grumman Corporation

- Kongsberg NanoAvionics UAB(Kongsberg Gruppen ASA)

- Blue Canyon Technologies, LLC(RTX Corporation)

- NSIL Corporation Limited

- Chang Guang Satellite Technology Co. Ltd.

- German Orbital Systems GmbH

- Satellogic Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日