北米の小型衛星:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Small Satellite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066592

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

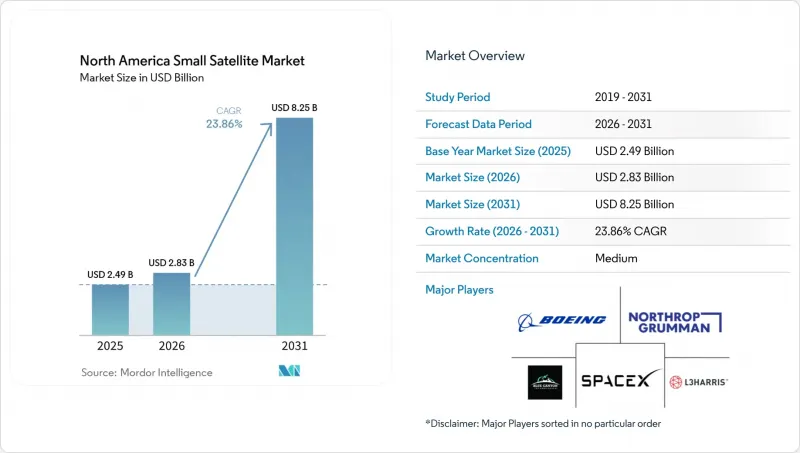

Mordor Intelligenceによると、北米の小型衛星の市場規模は、2025年の24億9,000万米ドル、2026年の28億3,000万米ドルから、2031年までに82億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は23.86%となる見込みです。

本レポートは、用途(通信、地球観測、航法、宇宙観測、その他)、軌道(LEO、MEO、GEO)、エンドユーザー(民間、政府・民間、軍事)、衛星質量(フェムト衛星、ピコ衛星、ナノ衛星、その他)、および地域(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米の小型衛星市場の動向と洞察

高解像度地球観測画像への需要の高まり

高解像度地球画像への需要の高まりは、農業、都市開発、セキュリティ、災害救援におけるその活用によって牽引されています。Maxar Technologiesの「WorldView Legion」シリーズに属する衛星は、極めて詳細な画像(30 cmクラス)と改善された再撮影頻度を提供し、自然災害などの時間的制約のある事態への迅速な対応を可能にしています。Planet Labsが今後展開する「Pelican」シリーズは、衛星にコンピューティング機能を搭載しており、効率的なデータ処理と遅延の低減を実現します。さらに、ICEYEは、高精細(25 cmクラス)の全天候型画像を提供するため、SARコンステレーションの構築を継続しています。こうした一連の進展はすべて、サブスクリプション型の地球観測サービスへの移行に寄与しています。Planet LabsやMaxar Technologiesといった企業により、北米において高解像度画像のリアルタイム分析が可能になりました。

再利用型ロケットによる打ち上げコストの低下

再利用可能な打ち上げシステムは、価格を引き下げるだけでなく、打ち上げ頻度や信頼性を高めることで、コスト構造を大きく変えつつあります。SpaceXはファルコン9ロケットで300回以上のブースター着陸に成功しており、これによりロケットの再利用が可能となり、他のロケットよりもコスト効率が高まっています。その結果、厳格なスケジュールや主ミッションの優先といった課題があるにもかかわらず、同社のライドシェアミッションの競合力は高まっています。それにもかかわらず、衛星運用事業者にとっては、コスト効率に優れているため、こうしたミッションを好む傾向があります。同時に、Rocket Lab、Firefly Aerospace、Relativity Spaceといった企業による新たな打ち上げにより、小型ロケットの能力が向上しています。ブースターの迅速な再利用により、小型衛星事業者は柔軟でオンデマンドな展開を計画できるようになり、資本リスクを低減するとともに、衛星コンステレーションの拡張性を高めています。

軌道上のデブリの混雑と厳格化するライセンシング規制

宇宙ゴミの混雑問題の深刻化に伴い、宇宙機運用事業者に対する規制が強化されています。特に米国では、小型衛星のライセンシング要件がより厳格化されています。連邦通信委員会(FCC)は現在、低軌道衛星について、ミッション完了後5年以内に軌道離脱を行うことを義務付けています。この規制により、運用事業者は推進システムや空気抵抗増大技術などの対策を実施することが求められています。さらに、これらの基準への準拠を確保するため、宇宙ゴミ低減に関する規制も改定が進められています。衛星運用事業者にとっては、ライセンシングプロセスの迅速化といったメリットも認識されています。しかし、衛星コンステレーションの規模拡大に伴い、設計や運用が複雑化しているため、規制への準拠にかかるコストは増加傾向にあります。

セグメント分析

2025年の北米の小型衛星市場において、通信分野は依然として最大のシェアを占め、売上高の48.25%を占めました。これは主に、Starlinkの稼働衛星数が6,000基を突破し、携帯電話網への直接接続(Direct-to-Cell)のカバー範囲が拡大したためです。しかし、企業顧客がサブスクリプション型の分析サービスへ移行するにつれ、地球観測分野はCAGR24.78%という速いペースで成長しています。Planetによる2億4,000万ユーロ(2億8,135万米ドル)規模のドイツ向け容量契約や、タナガー-1による5,500件のメタン事象の検出は、価値が生のピクセルから意思決定に直結する知見へと移行していることを示しています。Xonaのセンチメートル級精度を誇る「Pulsar」コンステレーションのような航法およびハイブリッドPNTペイロードが市場の多様化をもたらす一方、宇宙観測ミッションではSatellogicのような商用バスを利用して新しいセンサーのプロトタイプ開発が行われています。これに伴う二次的な効果として、相互の相乗効果が挙げられます。ハイブリッド衛星は、ブロードバンド無線と光学イメージャーを組み合わせることで、1キログラムあたりの収益を最大化しています。規制上のハードルは分岐しています。通信事業者はFCCの手続きの簡素化の恩恵を受けている一方で、地球観測ミッションは依然として、リードタイムを延長させる輸出管理審査を乗り越えなければなりません。そのため、分析プロバイダーは顧客のオンボーディングを加速させるべく政策の調和を推進しており、この動向により、予測期間中に北米の小型衛星市場は拡大すると見込まれます。

2025年には、LEOが収益シェアの45.75%を占めました。これは、500~600キロメートルという最適な軌道高度が、再訪頻度、打ち上げコスト、リンク予算のバランスを最適化しているためです。MEOは現在、24.83%のCAGRで成長しており、その牽引役となっているのは、5センチメートルの精度と妨害耐性を備えた、Xonaが計画する258基の衛星からなる「Pulsar」ネットワークです。北米のMEOサービス向け小型衛星市場は、農業や自動運転車の顧客が、保証された信頼性と冗長性に対して割高な料金を支払うことから、成長が見込まれています。GEOミッションは、推進システムのコストが小型宇宙機の質量クラスを押し上げているため、依然として展開が限定的です。とはいえ、Northrop Grummanの「ミッション・エクステンション・ポッド」が示すように、電気推進と寿命延長サービスを組み合わせれば、500キログラム未満の宇宙機であってもGEOを経済的に成立させることが可能です。また、軌道ごとの規制も需要に影響を与えています。FCCの5年ルールはLEOに最も大きな打撃を与える一方、GEOの運用事業者は経度スロットの調整に注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再利用型ロケットによる打ち上げコストの低下

- 大規模小型衛星コンステレーションへの民間投資の増加

- 高解像度地球観測画像への需要の高まり

- 国家安全保障向け小型衛星プログラムに対する政府支出

- 迅速な再割り当てを可能にするソフトウェア定義型ペイロードへの移行

- 小型衛星向け軌道上サービス契約の登場

- 市場抑制要因

- 軌道上の宇宙ごみの混雑とライセンシング規制の厳格化

- 小型衛星通信におけるRF周波数帯域の混雑

- ピーク期間中の打ち上げ枠の不足

- 複数衛星ライドシェア打ち上げに伴う保険料の値上げ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- 通信

- 地球観測

- ナビゲーション

- 宇宙観測

- その他

- 軌道別

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

- エンドユーザー別

- 商業

- 政府・公共部門

- 軍事

- 衛星質量別

- フェムト衛星

- ピコ衛星

- ナノ衛星

- マイクロサテライト

- 小型衛星

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Space Exploration Technologies Corp.

- Airbus SE

- The Boeing Company

- Lockheed Martin Corporartion

- ICEYE Oy

- AAC Clyde Space AB

- OHB SE

- Surrey Satellite Technology Ltd.

- Thales Alenia Space

- L3Harris Technologies, Inc.

- Sierra Space Corporation

- Planet Labs PBC

- Northrop Grumman Corporation

- Blue Canyon Technologies, LLC(RTX Corporation)

- Spire Global, Inc.

- Satellogic Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日