欧州の小型衛星:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Small Satellite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066591

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

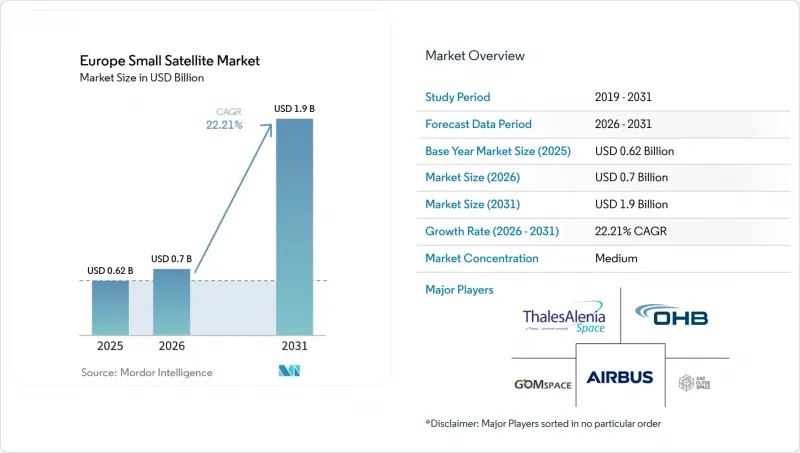

Mordor Intelligenceによると、欧州の小型衛星の市場規模は、2025年の6億2,000万米ドル、2026年の7億米ドルから、2031年までに19億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は22.21%となる見込みです。

本レポートは、用途(通信、地球観測、航法、宇宙観測、その他)、軌道(LEO、MEO、GEO)、エンドユーザー(商業、政府・民間、軍事)、衛星質量(フェムト衛星、ピコ衛星、ナノ衛星など)、および地域(英国、フランス、ドイツなど)ごとに分類されています。市場予測は金額(米ドル)で示されています。

欧州の小型衛星市場の動向と洞察

欧州における地球観測コンステレーション・プログラムの急増

政府が支援する地球観測コンステレーションは、欧州の小型衛星市場において最も明確な構造的な需要の促進要因となっています。イタリアのIRIDEプログラムは6つのコンステレーションにまたがる68基の衛星を対象としており、2026年3月までにすでに16基のEaglet II衛星が軌道上に投入されており、2027年までに完全な展開が目標とされています。ギリシャも、国家小型衛星プログラムに1億3,000万ユーロ(1億5,133万米ドル)を拠出することを決定しました。この資金は、山火事の検知、海上監視、農業モニタリングに焦点を当てた13基の衛星に充てられます。これらのプログラムは、単に受注を生み出すだけでなく、その後の商業ミッションに向けた技術認定サイクルを短縮し、欧州の小型衛星市場に参入する事業者にとっての実行リスクを低減する役割も果たしています。欧州宇宙機関(ESA)の「FutureEO Scout」シリーズには、現在、HydroGNSSに加え、新たに承認されたHibidisおよびSOVA-Sミッションが含まれており、コンパクトで低コストなプラットフォームが、単なる代替手段ではなく、標準的な科学的選択肢になりつつあることを示しています。

欧州のニュースペース・スタートアップへのベンチャーキャピタル流入の拡大

2025年には民間資本の流入が再び強まり、欧州の小型衛星市場に幅広い資金基盤をもたらしました。ESPIの『Space Venture 2025』レポートによると、2025年に欧州の宇宙ベンチャー企業は14億ユーロ(16億2,000万米ドル)の民間投資を集め、ベンチャーキャピタルの投資額は前年比13%増の12億ユーロ(13億9,000万米ドル)に達しました。資金調達の状況を見ると、ドイツが首位を占め、フィンランド、フランス、ブルガリア、英国がそれに続きました。これは、資本形成が単一の国家クラスターを超えて広がっていることを裏付けています。同時に、2024年と2025年の両方で、セキュリティおよび防衛関連企業が欧州の宇宙投資総額の30%を占めており、商業と防衛の資金調達ルートがますます融合しつつあることを示しています。2025年の資金調達状況は依然として不均衡な状態が続いています。これは、2025年の資金調達ラウンド上位5件が6億2,900万ユーロ(7億3,220万米ドル)を占めたためであり、これにより小規模なプラットフォーム開発企業やデータ企業は厳しい状況に置かれ、第2層の企業間での統合が進む可能性が高まっています。

専用マイクロロケットの供給不足とコスト上昇

欧州の小型衛星市場における最も差し迫った構造的制約は、運用可能な自国製のマイクロ打ち上げ手段が存在しないことです。2026年初頭時点で、欧州製のマイクロ打ち上げロケットで商業的な軌道投入に成功したものはなく、Isar Aerospaceの「Spectrum」ロケットは2026年5月の軌道適格性試験を目指していたもの、Orbexは2026年2月に事業を停止しました。これに対し、ESAは2025年7月、「European Launcher Challenge」の参加企業として5社を予備選定し、各社には最大1億6,900万ユーロ(1億9,673万米ドル)の契約が与えられることとなりました。現地での打ち上げ頻度が改善されるまでは、事業者は依然として米国の相乗り打ち上げへのスケジュール依存、為替リスク、そして欧州の新規打ち上げシステムにおける飛行実績が乏しいため保険会社からの信頼が限定的であるという課題に直面することになります。ギアナ宇宙センターにあるCNESのELM-Diamant複合施設は、2026年以降、物理的な打ち上げ基盤を強化しますが、インフラだけでは短期的には打ち上げ頻度の課題を解決することはできません。

セグメント分析

2025年の欧州の小型衛星市場において、地球観測が38.32%を占めました。これは、コペルニクス関連ミッションの長い調達サイクル、IRIDEの展開、および各国の観測義務化政策に支えられたものです。このシェアは現在の需要以上のものを反映しており、多くの欧州政府が現在、観測衛星を単なるオプションのプログラム資産ではなく、中核的な公共インフラとして位置付けているためです。ギリシャの国家小型衛星プログラムは、その変化を明確に示しており、ESAが管理する枠組みの下で、熱・光学・レーダーモニタリング用の13基の衛星が計画されています。また、Airbusは2026年1月、「Pleiades Neo Next」プログラムを発表し、このセグメントの高解像度分野を強化しました。同プログラムでは、2028年初頭に最初の打ち上げが予定されており、20cmクラスのネイティブ解像度の画像提供が計画されています。

通信は最も急速に成長している用途であり、この分野における欧州の小型衛星の市場規模は、2031年までCAGR23.17%で拡大すると予測されています。IRIS2は、272基の低軌道(LEO)衛星が通信層を提供し、非常に多くの機関からの受注残を抱えているため、依然として主要な柱となっています。同時に、「GOVSATCOM」はすでに運用段階に入っており、加盟国全体にわたる実用的かつ安全な接続の使用事例を実証しています。ここでは、ミッション構成に応じて、同一のノードが暗号化通信、海上監視、IoTバックホール、あるいはセンサー中継をサポートできるため、デュアルユース(軍民両用)の能力がより顕著になっています。航法および宇宙観測は絶対的な規模では依然として小さいもの、ESAの「Celeste」コンステレーションは、LEO(低軌道)ベースの位置情報検証が、欧州の小型衛星産業において政策上の重要性を増していることを示しています。技術実証やIoTミッションを含む「その他」のカテゴリーは、企業レベルでは依然として分散した状態ですが、デバイスから衛星への通信に関する規制やサービスモデルが成熟するにつれ、有意義な需要の基盤を築きつつあります。

低軌道(LEO)は2025年に75.15%のシェアを占め、地球観測、IoT、およびセキュア通信における再訪間隔、遅延、打ち上げコストの要件を満たすため、欧州の小型衛星市場において依然として明確な運用の中核となっています。イタリアのIRIDEプログラムは、この軌道が現在、公共調達にどれほど深く定着しているかを示しており、2026年3月までにすでに16基のEaglet II衛星が軌道上に投入され、6つのコンステレーションにわたり計68基の衛星を展開する計画が進められています。LEOを商業的に魅力的にしているこの密度の高さが、同時に運用上の負担も増大させています。衝突回避や宇宙ゴミへの曝露が、現在、衛星の寿命予測や保険料率に影響を及ぼしているからです。GEOは従来の放送や固定ブロードバンドサービスにとって依然として重要ですが、欧州の小型衛星分野においてさらなる成長が見込まれる領域ではありません。

中軌道(MEO)は最も急速に成長している軌道であり、この軌道層における欧州の小型衛星の市場規模は、2031年までCAGR23.81%で拡大すると予測されています。主な需要の要因としては、18基のMEO衛星からなるIRIS2のハイブリッドアーキテクチャ、ガリレオ第2世代の開発の継続、およびESAによるハイブリッド信号配信の実証プロジェクト「セレステ」が挙げられます。非GSOシステムに関する調整手続きもここで重要となります。規制上のリードタイムが2~5年かかるため、早期に申請を行い、周波数調整を迅速に進められる事業者がますます有利になるからです。また、欧州では、欧州防衛庁(EDA)のLEO2VLEOイニシアチブや、2026年3月に締結されたVLEO-DEF契約を通じて、より低い周波数帯での運用試験が行われており、これにより予測期間内に商業的に意義のある軌道クラスが追加される可能性があります。とはいえ、2031年までの欧州の小型衛星市場において、LEOとMEOの組み合わせが依然として主要な成長経路となる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州防衛基金による小型衛星ISR資産への支援

- 欧州の地球観測コンステレーション計画の急増

- 欧州グリーンディールの気候モニタリング目標が需要を押し上げている

- 欧州のニュースペース系スタートアップへのベンチャーキャピタル流入の増加

- 軌道上整備および宇宙ゴミ除去に対する機関からの需要

- ローンチウィンドウの確保が難しくなっていることが、ライドシェア最適化ツールの普及を後押ししています

- 市場抑制要因

- 専用マイクロロケットの供給不足とコスト上昇

- ITUおよびCEPTにおける周波数割当のボトルネック

- 50kg未満クラスの衛星保険料が上昇

- 欧州内の輸出管理体制の相違

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- 通信

- 地球観測

- ナビゲーション

- 宇宙観測

- その他

- 軌道別

- 低軌道(LEO)

- 中軌道(MEO)

- 静止軌道(GEO)

- エンドユーザー別

- 商業

- 政府・公共部門

- 軍事

- 衛星質量別

- フェムト衛星

- ピコ衛星

- ナノ衛星

- マイクロサテライト

- 小型衛星

- 地域別

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- Innovative Solutions In Space B.V.

- ICEYE Oy

- AAC Clyde Space AB

- OHB SE

- Surrey Satellite Technology Ltd.

- Thales Alenia Space

- EnduroSat AD

- SatRev S.A.

- Planet Labs PBC

- HEMERIA

- GomSpace A/S

- UAB Kongsberg NanoAvionics(Kongsberg Gruppen ASA)

- Exotrail

- Berlin Space Technologies GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日