コネクテッドビークル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Connected Vehicle - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066579

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

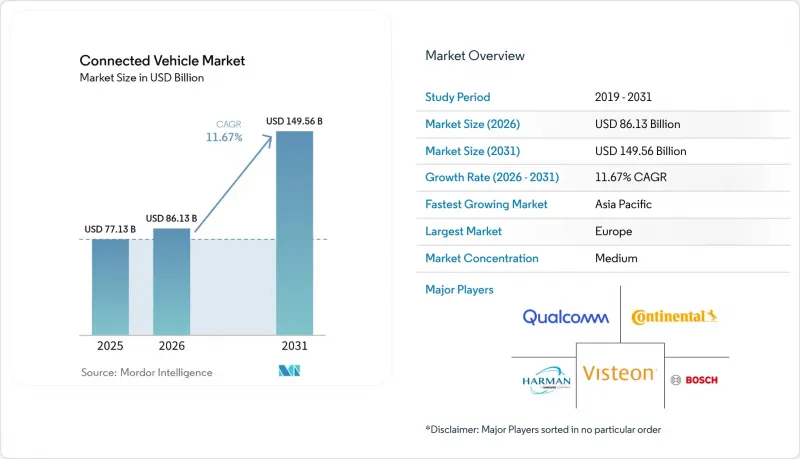

Mordor Intelligenceによると、コネクテッドビークル市場の規模は、2025年の771億3,000万米ドルから2026年には861億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.67%で推移し、2031年には1,495億6,000万米ドルに達すると予測されています。

本レポートは、技術タイプ(5G/C-V2X、4G/LTE、3G、2G)、用途(運転支援、安全・セキュリティ、テレマティクス・診断、その他)、接続(統合型、組み込み型、テザリング型)、車両間接続(V2V、V2I、V2P、V2C、V2G)、車種、および地域ごとに分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

世界のコネクテッドビークル市場の動向と洞察

世界の5Gの展開が、高帯域幅のV2Xサービスを実現

2024年以降、3GPP Release 16のサイドリンク機能により、極めて低遅延な車両間(V2V)の直接通信が可能となりました。2025年末までに、多数の稼働中の5G基地局を有する中国が主導的な役割を果たし、多くの基地局がC-V2Xの路側機能を支えることになります。歩行者の安全性を高めるため、韓国は2025年に多額の資金を投じ、多数の交差点を低遅延V2X技術でアップグレードしました。一方、米国では、連邦高速道路局が2025年に主要な州間高速道路沿いに複数の路側装置を設置し、貨物輸送回廊のデジタル化への取り組みを強調しました。こうした進展により、車両は現在、無線によるファームウェア更新、高精細な地図情報、そしてタイムリーな危険警報の恩恵を受けることができるようになりました。

eCallおよび安全テレマティクスに関する規制要件

2025年1月に発効する欧州委員会委任規則2024/1180により、すべての新型軽自動車は、回線交換方式のeCallからパケット交換方式のIMSネットワークへの移行が義務付けられ、2Gおよび3Gモデムの4Gまたは5Gチップセットへの交換が強制されます。インドのAIS-140改正第3号では、2026年4月までに乗用車に対してもリアルタイム追跡機能およびパニックボタンの要件が適用されることになり、コンプライアンスへの需要がさらに高まっています。ロシアのERA-GLONASSアップグレードでは、2024年にLTE測位機能が追加され、規制の最低基準がさらに強化されました。これらの規則は最低限の接続性を保証する一方で、UNECE WP.29規則155が型式認定前に認定されたサイバーセキュリティ管理システムの導入を義務付けているため、エンジニアリングコストの増加も招いています。中小のOEM各社は、競争力を維持するために、すでにISO/SAE 21434認証を取得しているティア1サプライヤーと提携する必要があります。

サイバーセキュリティおよびデータプライバシーの脆弱性

最近、欧州サイバーセキュリティ庁は、コネクテッドビークルのゲートウェイを標的とした複数の悪用事例を報告しました。これには、複数の車種に影響を及ぼしたリモートアンロックやイモビライザーへの攻撃が含まれていました。ISO/SAE 21434はプロセスの枠組みを提供していますが、TÜV SÜDによる監査では、ティア2サプライヤーの相当数が完全に準拠していないことが明らかになり、潜在的な脆弱性が浮き彫りになりました。一般データ保護規則(GDPR)は多額の罰金を科すことで、過度なデータ収益化に対する抑止力として機能しています。一方、カリフォルニア州消費者プライバシー法(CCPA)は、ドライバーが自身の走行記録の削除を請求する権利を認めており、走行距離ベースの保険モデルに複雑さを加えています。これに対応するため、OEMは、ハードウェアによる信頼の根源(Root of Trust)モジュールやエンドツーエンド暗号化を導入しています。しかし、コンプライアンス対応の負担により、新機能の展開が遅れ、研究開発(R&D)予算が防御的な技術対策へと振り向けられています。

セグメント分析

4G/LTEセグメントは、成熟した部品価格と世界のネットワークカバレッジの恩恵を受け、2025年のコネクテッドビークル市場規模において43.47%のシェアを維持しました。しかし、OEM各社が自動運転や先進運転支援システムに不可欠な遅延の改善を追求する中、5G/C-V2X搭載車両は2031年までCAGR11.69%で急速に拡大しています。2025年に発表されたクアルコムの「Snapdragon X85」は、4ナノメートルプロセスでサイドリンクおよびミリ波無線機能を統合しており、従来のディスクリート設計と比較して消費電力をわずかに削減し、部品原価を35米ドル削減しています。従来の3Gおよび2Gデバイスは、継続的な運用が困難となる米国およびEUのサービス終了スケジュールに合わせて、段階的に廃止されつつあります。

高級乗用車では、小型商用車に比べて5Gの採用率が2倍高いもの、貨物運送事業者では依然として、電子ログ記録装置と組み合わせた堅牢な4Gチップセットが好まれています。中国では新エネルギー車へのLTE-V2X搭載が義務付けられているため、4Gの需要は依然として高い水準を維持していますが、欧州では5G NR-V2Xへの移行が急速に進んでいます。Release 14のサイドリンクとRelease 17の位置測位に対応するデュアルモード半導体のコストは、2023年の50米ドルから15米ドルにまで低下しており、地域を跨いだ世界のプラットフォームの標準化を後押ししています。規模の経済が拡大するにつれ、コネクテッドビークル市場では2028年までに5Gモデムのシェアが4Gを上回ると予想されており、サプライチェーンや半導体のロードマップが再構築される見込みです。

2025年には、規制によるeCallの義務化が基礎的な需要を確固たるものにしたため、安全性・セキュリティ関連サービスがコネクテッドビークル市場規模の38.13%を占めました。無線アップデート(OTA)はCAGR11.77%という最も急激な伸びを示しており、これは数ギガバイト規模のファームウェアパッケージを受信可能なソフトウェア定義車両への移行を反映しています。2025年には、テスラの車両群だけで4ペタバイト以上のセンサーデータがアップロードされ、クラウドでのトレーニングや機能の迅速なリリースが可能になりました。運転支援機能はV2Xフィードと融合しており、例えばBMWの「ハイウェイ・アシスタント」は、道路脇のユニットからストリーミングされるリアルタイムの工事区間データを、適応型速度プロファイルに反映するようになりました。

インフォテインメントおよびヒューマン・マシン・インターフェース(HMI)機能は、Apple CarPlayやAndroid Autoの支配下でコモディティ化が進み、OEM各社の差別化要因が縮小しています。モビリティおよびフリート管理アプリケーションは、数百万台に及ぶ商用車両のルート最適化、コンプライアンス、メンテナンスを最適化する大規模プロバイダーを中心に統合が進んでいます。一方、テレマティクスや診断機能は、アフターマーケットのドングルから、車両の状態データをクラウド分析へストリーミングする工場出荷時のゲートウェイへと移行しており、予定外の整備訪問を削減しています。1回の更新でセキュリティ、走行性能、エンターテインメントを1つのペイロードで対応できるようになり、従来のアプリケーションのサイロ化が解消されつつあり、統合されたソフトウェアパイプラインの重要性がますます高まっています。

地域別分析

2025年、欧州はコネクテッドビークル市場シェアの34.57%を占め、圧倒的な優位性を示しました。この急増は、eCallのパケット交換方式への移行期限と、多数のC-Roads路側装置の導入によって牽引されました。これらの装置は、ドイツ、オーストリア、オランダ全域にわたり、危険警報を配信しています。ドイツは、アウトバーン沿いに多数の稼働中の装置が設置されており、最も高い設置密度を誇っています。対照的に、英国ではブレグジット後の規制上の相違に直面し、導入が遅れています。南欧諸国では、利用料に対する消費者の抵抗感により、導入ペースが鈍化しています。

アジア太平洋地域は、2031年までの年間平均成長率(CAGR)が11.75%と最も高い伸びを示しています。これは、中国が新エネルギー車へのLTE-V2Xの搭載を義務付け、無錫、長沙、重慶でV2Xインフラへの導入を進めているためです。無錫に設置された1,200台の路側装置により、2025年には交差点での事故が減少しており、安全面での効果が実証されています。日本と韓国は、数百カ所の交差点を改修する都市部V2Xパイロット事業に資金を提供しています。一方、インドのAIS-140改正第3号により、2026年までに乗用車へのリアルタイム追跡が拡大され、コンプライアンスの促進要因が加わることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の5Gの展開が、高帯域幅のV2Xサービスを実現

- eCallおよび安全テレマティクスに関する規制要件

- 米国、EU、中国におけるスマートインフラへの資金調達

- 車載インフォテインメントおよびコネクティビティに対する消費者の需要

- EV中心のソフトウェア定義型車両アーキテクチャ

- 保険会社と自動車メーカー(OEM)による走行距離連動型保険の提携

- 市場抑制要因

- サイバーセキュリティおよびデータプライバシーの脆弱性

- 高額なモバイルデータ通信料と、OEMとMNO間の収益をめぐる対立

- 半導体モデムの供給不足

- DSRC対C-V2X:周波数帯に関する不確実性

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術タイプ別

- 5G/C-V2X

- 4G/LTE

- 3G

- 2G

- 用途別

- 運転支援(ADAS)

- 安全・セキュリティ

- テレマティクスおよび診断

- インフォテインメントおよびHMI

- モビリティおよびフリート管理

- Over-the-Air(OTA)アップデート

- 接続性別

- 統合型

- 組み込み

- テザード

- 車両接続性別

- Vehicle-to-Vehicle(V2V)

- Vehicle-to-Infrastructure(V2I)

- Vehicle-to-Pedestrian(V2P)

- Vehicle-to-Cloud(V2C)

- Vehicle-to-Grid(V2G)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- エンドマーケット別

- OEM搭載型

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- Visteon Corporation

- Samsung Electronics(HARMAN)

- Qualcomm Technologies Inc.

- NXP Semiconductors

- Aptiv PLC

- ZF Friedrichshafen AG

- Magna International

- Infineon Technologies AG

- AT&T Inc.

- Verizon Communications Inc.

- TomTom N.V.

- Tesla Inc.

- Toyota Motor Corporation

- BMW Group

- Ford Motor Company

- General Motors Company

- Huawei Technologies Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 230 Pages

- 納期

- 2~3営業日