中国の電力:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066394

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

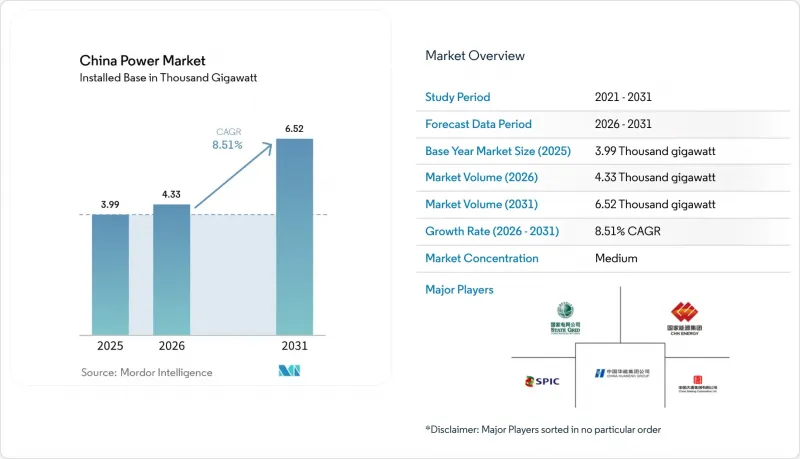

Mordor Intelligenceによると、中国の電力市場規模は、2025年の3,990ギガワットから2026年には4,330ギガワットへと拡大し、2026年から2031年にかけてCAGR8.51%で推移し、2031年までに6,520ギガワットに達すると予測されています。

本レポートは、電源別(火力、原子力、再生可能エネルギー)およびエンドユーザー別(公益事業、商業・産業、住宅)に分類されています。市場規模および予測は、設備容量(GW)単位で示されています。

中国の電力市場の動向と洞察

グリッドパリティの加速に伴う太陽光発電入札が市場の変革を牽引

2025年からの競争入札の義務化により、固定価格買取制度(FIT)に取って代わり、開発事業者は地域ごとのオークション設計の柔軟性を維持しつつ、完全に経済性に基づいた価格設定を迫られています。この政策は、太陽光パネルの製造過剰を背景に導入され、競争力の弱い企業を市場から排除し、業界再編を促進しています。同時に、スポット価格の変動リスクへの曝露により、収益リスクを平準化する蓄電設備を組み合わせたプロジェクトへの関心が高まっており、中国の電力市場は、より活発なマーチャント取引が行われる体制へと移行しつつあります。

省レベルの再生可能エネルギーポートフォリオ基準がクリーンエネルギー義務を徹底

急成長するグリーン証明書市場(2024年の取引高は327%増)に裏打ちされた義務的な割当量は、各省のエネルギー集約度目標と再生可能エネルギーの調達を結びつけています。資源に恵まれた西部各省は、需要の多い沿岸の拠点に証明書を販売することで余剰発電を収益化しており、これにより地域間の電力流動と分散型太陽光発電の導入が促進されています。

ストランドド・アセットのリスクが石炭依存地域の課題となる

発電所の早期廃止や稼働時間の短縮は、石炭に依存する州営発電事業者や地域経済の財務健全性を脅かしています。貸し手が炭素価格や稼働率の低下を融資条件に反映させるにつれ、財務面での精査が厳しくなっています。冬季の暖房供給の安定性を確保するためには、石炭火力発電所の廃止スケジュールを代替資源の導入計画と調整することが依然として不可欠です。

セグメント分析

2025年には再生可能エネルギーが発電容量の53.78%を占め、新規導入がCAGR12.12%で増加するにつれ、中国電力市場規模に占めるそのシェアは2031年までに65.7%を超える見込みです。太陽光発電の設備容量は、さらに300 GWの急増を経て、2024年には単独で842 GWに達しました。コストパフォーマンスの指標では、N型TOPConモジュールがPERC型を上回っています。江蘇省、広東省、福建省の洋上風力発電は現在45 GWに達しており、18 MW級の風力タービンは55%を超える設備利用率を実現し、均等化発電コストを1kWhあたり0.30人民元まで削減しています。水力発電は420 GWという生態学的上限に近づいているため、2030年までに100 GWを目標とする揚水発電の増設が主な成長の原動力となっています。バイオマス、地熱、潮力発電は、原料や立地条件の制約により、合計で50 GWを下回ったままです。

火力発電の容量は中国の電力市場シェアの39.5%を占めていますが、稼働率の高さから、石炭は依然として国内発電量の60%を供給しています。天然ガス発電設備は現在計130 GWに達しており、LNG価格が100万英国熱量単位(mmBtu)あたり12米ドルを超えているにもかかわらず、ピーク需要に対応するため年率5.84%のペースで拡大しています。原子力発電は、2024年に57 GWに達し、建設中の原子炉24基と新たに承認された11基の建設により、2035年までに150 GW、設備利用率90%超を目指す道筋が整っています。石油およびディーゼル発電は依然としてごく一部にとどまり、孤立した送電網やバックアップとしての役割に限定されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリッドパリティ達成に向けた太陽光発電入札の加速(中国本土)

- 州の再生可能エネルギーポートフォリオ割当(RPS)の遵守

- 「カーボンニュートラル2060ロードマップ」による発電構成の再編

- 輸送の電化およびプロセス熱による負荷の増加

- スポット市場と容量支払いパイロット事業によるROIの向上

- グリーンボンドを活用した低コストのプロジェクトファイナンス

- 市場抑制要因

- 石炭火力発電所の廃止に伴う座礁資産リスク

- 遠隔地の州における再生可能エネルギーの出力抑制

- 大規模水力・風力発電における土地利用および生態学的制約

- コスト転嫁を制限する小売料金の上限

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 電源別

- 火力(石炭、天然ガス、石油・ガス、ディーゼル)

- 原子力

- 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力)

- エンドユーザー別

- ユーティリティ

- 商業・産業用

- 住宅

- 送配電別・電圧レベル別(定性分析のみ)

- 高電圧送電(230 kV以上)

- 準送電(69~161 kV)

- 中電圧配電(13.2~34.5 kV)

- 低電圧配電(1 kV以下)

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- State Grid Corporation of China

- China Huaneng Group Co. Ltd.

- China Energy Investment Corp(CHN Energy)

- China Huadian Corporation Ltd.

- China Datang Corporation Ltd.

- State Power Investment Corp(SPIC)

- China Three Gorges Corporation

- China General Nuclear Power Group

- China Southern Power Grid Company

- Shanghai Electric Group Co Ltd

- Xinjiang Goldwind Science & Technology Co Ltd

- Longi Green Energy Technology Co Ltd

- JinkoSolar Holding Co Ltd

- MingYang Smart Energy Group Ltd

- TBEA Co Ltd

- Pinggao Group Co Ltd

- Suntech Power Co Ltd

- Envision Energy Ltd

- China Yangtze Power Co Ltd

- China National Electric Engineering Co Ltd

- Sinovel Wind Group Co Ltd

- Datang International Power Generation Co Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日