スペインの電力:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940735

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

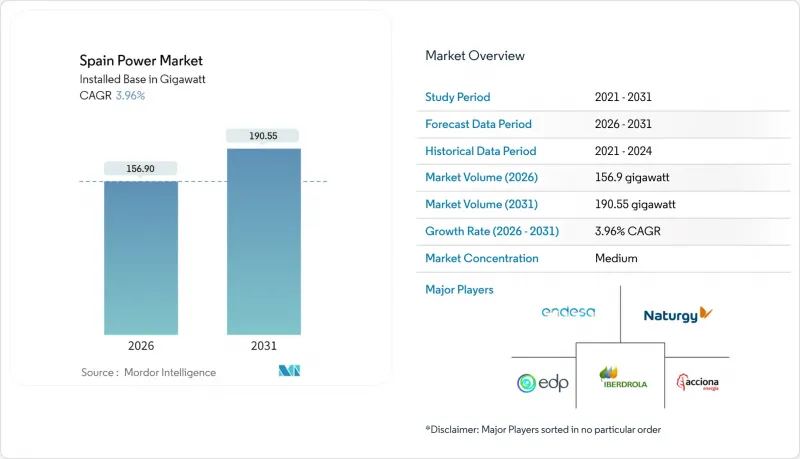

スペインの電力市場は、2025年の150.93ギガワットから2026年には156.9ギガワットへ成長し、2026年から2031年にかけてCAGR3.96%で推移し、2031年までに190.55ギガワットに達すると予測されております。

この拡大は、同国における再生可能エネルギーの加速的な導入、EUの脱炭素化義務、そしてクリーン電力購入契約に対する企業の強い需要によって推進されています。太陽光発電は2024年に国内最大の単一電源となり、スペインの低炭素発電への転換を確固たるものにしました。超高圧送電回廊を優先する送電網近代化計画と、EU支援の蓄電資金により、間欠的な発電量の接続が拡大しています。一方、産業の電化、電動モビリティの促進策、データセンター開発が負荷プロファイルを変革し、系統連系型再生可能エネルギーの需要を持続させています。最後に、原子力発電の段階的廃止方針の転換により、ベースロードの耐障害性が向上し、送電網のアップグレードが追いつくまでの間、容量適正性の懸念が先送りされています。

スペインの電力市場の動向と分析

加速する系統連系型太陽光発電の建設

スペインの太陽光セグメントは2024年、ガスおよび風力を上回り国内最大の電源となる画期的な年を迎えました。当局は2024年に26,159.2MWの再生可能エネルギー建設を認可し、うち22,326.1MWが太陽光発電です。これはコスト低下、許可手続きの効率化、企業による再生可能エネルギー証書(REC)需要の高まりを裏付けています。カスティーリャ・イ・レオン州、アラゴン州、カスティーリャ・ラ・マンチャ州は、優れた日射量と土地利用可能性を背景に、最大の割当量を獲得しました。分散型屋根設置システムも工業団地で急速に普及し、エネルギーコスト削減とスコープ2排出量削減に貢献しています。大規模発電所とオンサイト発電設備の相乗効果により、スペインの電力市場における再生可能エネルギーの浸透率が上昇し、2030年までに81%のグリーン電力目標達成に向けたコンプライアンスが促進されています。

ハイパースケールデータセンター参入企業主導の企業間PPA

ハイパースケールプラットフォームからの需要が、スペインの電力市場の収益モデルを再構築しています。Googleの35MW・10年契約風力PPA、Amazonの469MW太陽光導入計画、Appleの105MW契約は、テック大手が支援する開発者主導の建設シフトを如実に示しています。データセンター容量は2026年に600MW、2030年までに3,000MWに達する可能性があり、数ギガワット規模の再生可能エネルギー供給パイプラインを持続させます。PPAは銀行融資可能なキャッシュフローを提供し、資金調達コストを低減するとともに、ハイパースケーラーのネットゼロ戦略と連動し、従来の電力会社調達量を超える設備導入を加速させます。

送電網強化のための設備投資(CAPEX)の増加

スペイン送電網公社(Red Electrica)は2026年までに65億ユーロの補強予算を計上していますが、2030年までに100億ユーロの必要性を指摘しており、35億ユーロの資金不足が生じています。料金上限により年間値上げ幅は15%に制限され、費用回収が阻まれています。変電所建設では土地問題が発生しており、15基の400kV施設のうち8基が法的異議申し立てにより2年遅延しています。鉄鋼・銅価格の高騰により、送電線路の建設コストは2020年の120万ユーロ/kmから2024年には180万ユーロ/kmに上昇しました。改革が行われない場合、2028年までに年間50億kWhの再生可能エネルギー出力が削減される可能性があり、太陽光発電の実効利用率は22%に低下する見込みです。

セグメント分析

2025年時点で再生可能エネルギーは設置容量の67.10%を占め、年間6.95%の増加率により、スペインのクリーンエネルギー市場規模は2025年の101.27GWから2031年には150.66GWへ拡大します。太陽光発電は2025年1月時点で32.0GWと風力発電(32.0GW)を上回りました。これは低入札価格と24%の設備稼働率に支えられたものです。リパワリングにより新たな土地を必要とせずに陸上風力の生産性が向上する一方、2GWの浮体式洋上風力リース契約が未開拓の海洋資源を開拓します。水力発電は17ギガワットで安定を維持するもの、貯水池の水位低下によりピークカット能力が制約される課題を抱えています。2027年までの石炭火力廃止と、再生可能エネルギー向けピーク対応無税容量へのガス火力転換により、風力・太陽光発電が低調な日の予備率はさらに逼迫する見込みです。

火力発電設備は2025年に総容量の25.80%まで減少しました。エンデサ社の石炭火力廃止により2GWが削減され、年間1,200万トンのCO2排出量が削減されました。複合サイクルガス発電は総量24GWを維持しますが、再生可能エネルギーの拡大に伴い稼働時間は減少。ハイブリッド蓄電システムにより4時間の出力変動に対応します。原子力発電は2035年まで7.1GWで横ばいですが、その後は閉鎖により50TWhの供給ギャップが生じ、輸入電力または蓄電池で補填する必要があります。循環型経済のインセンティブにより、バイオマス発電は2030年までに1.2GWから1.8GWへ拡大が見込まれます。これらの変革は、送電網の柔軟性課題が増大する中でも、スペインの電力市場が脱炭素技術へ転換していることを示しています。

スペインの電力市場レポートは、電源別(火力、原子力、再生可能エネルギー)およびエンドユーザー別(電力会社、商業・産業、住宅)に分類されています。市場規模と予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加速する系統連系型太陽光発電の建設

- 1990年代~2000年代に建設された風力発電所の更新

- ハイパースケールデータセンター参入企業主導の企業間電力購入契約(PPA)

- EU「Fit for 55」およびNECP-2030脱炭素化義務

- モビリティと暖房の急速な電化

- EUによる国境を越えた高電圧直流送電(HVDC)リンクへの資金援助

- 市場抑制要因

- 送電網アップグレードの設備投資費用の増加

- 環境・自治体許可手続きの長期化

- 資源豊富な地域における出力抑制リスクの高まり

- 陸上風力発電所の立地に対する地域住民の反対

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 電源別

- サーマル(石炭、天然ガス、石油・ガス、軽油)

- 原子力

- 再生可能エネルギー(ソーラー、風力、水力、地熱、バイオマス・廃棄物、潮力)

- エンドユーザー別

- 公益事業

- 商業・産業

- 住宅

- 送配電・電圧レベル別(定性分析のみ)

- 高電圧送電(230kV以上)

- サブ送電(69~161kV)

- 中電圧配電(13.2~34.5kV)

- 低電圧配電(1kV以下)

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Endesa S.A.

- Iberdrola S.A.

- Naturgy Energy Group S.A.

- EDP Group(EDP HC Energia)

- Acciona Energia

- Repsol Electricidad y Gas

- Grupo Red Electrica

- Siemens Gamesa Renewable Energy

- Nordex SE

- TotalEnergies SE

- Enel Green Power Espana

- Vestas Mediterranean

- ABO Wind AG

- Engie Espana

- Capital Energy

- Forestalia Renovables

- Grenergy Renovables

- Hive Energy Spain

- Solarpack Corporacion Tecnologica

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日