マレーシアの電力市場- シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906017

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

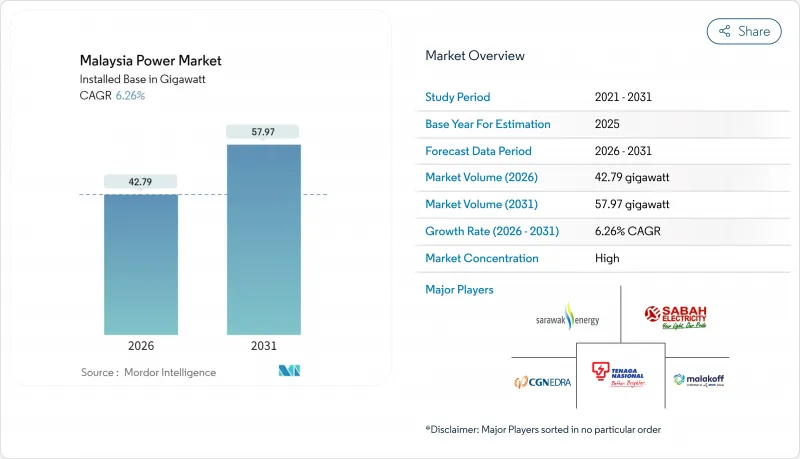

マレーシアの電力市場規模は、2026年には42.79ギガワットに達すると予測されております。

これは2025年の40.27ギガワットから成長した数値であり、2031年には57.97ギガワットに達すると見込まれております。2026年から2031年にかけては、CAGR6.26%で成長する見込みです。

ハイパースケールデータセンタークラスターは新規負荷アプリケーションの11ギガワットを占めており、この数値はわずか2年で倍増し、テナガ・ナショナル・ベルハド(TNB)に発電および送電網への投資加速を迫っております。2024年時点でマレーシアの電力市場の75.6%を火力技術が占めていますが、2030年までに再生可能エネルギーが最も急速に成長し、石炭を犠牲にして太陽光、水力、蓄電池プロジェクトへ資本が再配分される見込みです。第三者アクセス規則により調達権限が企業消費者に移行しつつあり、料金・補助金改革により価格がコスト回収と整合されることで、分散型太陽光発電の経済性が向上しています。ペナン、セランゴール、ジョホールにおける半導体製造拠点とクラウドインフラハブが持続的な産業需要を支える一方、天然ガス供給制約と東マレーシアの脆弱な送電網における出力抑制リスクが主要な不確実性要因となっています。

マレーシアの電力市場の動向と分析

産業用電力需要の急増

クリンに建設中のインフィニオン社による20億ユーロ規模の炭化ケイ素工場は、従来の石油化学産業から精密製造業への構造的転換を象徴しており、これが現在のマレーシアの電力市場の基盤となっています。国営電力会社(TNB)は、データセンター用途だけで合計11GWに達することを確認しており、この需要増に対応するため、163億リンギットの予備資本支出の30%を予期せぬ負荷増加に備えて確保せざるを得ない状況です。2030年まで産業用需要は総消費量の半分を維持すると予想されますが、構成比は低炭素電力が必要な半導体およびクラウドワークロードに傾いています。発電や送電網の整備に遅れが生じれば、より先進的な再生可能エネルギー調達枠組みを持つ地域競合他社にこれらの投資を奪われるリスクがあります。このため、地方自治体は予備率を適切に維持するため、変電所のアップグレードを迅速に進め、蓄電池の導入を促進しています。

再生可能エネルギー導入目標

国家エネルギー転換ロードマップでは、2025年までに再生可能エネルギー容量を31%、2035年までに40%とする目標を定めています。これらの目標達成には、年間約1.5ギガワットの新規導入が必要であり、これは過去の建設ペースを大幅に上回るものです。大規模太陽光発電第5次入札では、2024年にマレーシア系入札者に2ギガワットが割り当てられ、国内調達比率の確保が図られた一方、開発業者の選択肢は狭まりました。TNB(国営電力会社)による水力貯水池での2.5ギガワット浮体式太陽光発電計画は、既存の送電回廊を活用し土地利用の競合を最小限に抑えます。一方、サラワク・エナジー社の7,300メガワット水力発電設備群は、国境を越えた送電網が整備されれば、東マレーシアを潜在的なクリーン電力輸出地域として位置づけるものです。2050年までに再生可能エネルギー比率70%を達成するという目標は、石炭火力発電のほぼ完全廃止を意味します。水素対応型複合サイクルガスタービンが橋渡し技術として位置付けられていますが、燃料供給の不安定性が課題となっています。

天然ガス供給制約と価格変動性

国内ガス生産は頭打ち状態にあり、ペトロナスはLNG輸出を優先しているため、燃料不足が定期的に発生し、発電事業者はより高コストなディーゼル燃料への切り替えを余儀なくされています。2022年に世界のLNG価格が急騰した際、マレーシアの料金転嫁メカニズムは燃料コストの増加に追いつかず、独立系発電事業者(IPP)の利益率を圧迫しました。計画中の水素対応タービンは、グリーン水素が徐々にガスに取って代わると想定していますが、産業規模の水素インフラは未だ発展途上です。貯蔵、輸入、価格設定の改革が協調して実現しない限り、ガスへの依存は柔軟な火力資産への投資意欲を抑制し、マレーシアの電力市場拡大の速度に重くのしかかるでしょう。

セグメント分析

マレーシアの再生可能エネルギー市場規模はCAGR22.89%で拡大し、2025年までに火力技術の74.92%を占めるマレーシアの電力市場シェアを侵食すると予測されます。太陽光が再生可能エネルギー急増を牽引しており、TNBによる2.5GWの浮体式太陽光発電導入と、大規模太陽光第5次入札で割り当てられた2GWの容量がこれを後押ししています。水力発電は東マレーシアにおいて依然として重要な役割を担っていますが、環境アセスメントや地域社会との協議により拡張には制約があります。石炭は2030年までに9.1ギガワットの廃止が予定されており、急激な減少が見込まれます。一方、水素対応ガスタービンは予備率を向上させ、将来の燃料転換に向けた送電網の準備を進めています。蓄電池の導入は重要な要素となります。十分な蓄電容量があれば太陽光発電の普及率を高められますが、不足する場合は中間負荷ガス発電所の稼働期間が長引くことになります。

太陽光発電の均等化発電原価は、蓄電設備導入前段階である2024年に既に限界ガス発電コストを下回り、独立系発電事業者(IPP)が公益事業入札に加え企業向け電力購入契約(PPA)を積み増す要因となりました。サラワク州の水力資産は変動コストが低くベースロードに近い電力を供給しており、送電網接続が実現すれば同州は潜在的な電力輸出地となる見込みです。風力および地熱は依然として試験段階にあり、バイオマスは原料価格の上昇により拡大ペースが鈍化しています。この変化する電源構成は、マレーシアの電力市場における発電指令順序、排出強度、投資配分に影響を及ぼすでしょう。

マレーシアの電力市場レポートは、電源別(火力、原子力、再生可能エネルギー)およびエンドユーザー別(電力会社、商業・産業、住宅)に分類されています。市場規模と予測は、設備容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業用電力需要の急増

- 再生可能エネルギー導入目標(2025年までに31%達成、2035年までに40%達成)

- 老朽化した石炭火力発電所の廃止に伴う代替設備の増設

- 送配電網の近代化と送配電設備投資の推進

- 第三者アクセス規則により可能となった企業間電力購入契約(PPA)

- ハイパースケールデータセンタークラスターが負荷集中地帯を形成

- 市場抑制要因

- 天然ガス供給制約および価格変動性

- 電気料金補助金の改革

- 大規模再生可能エネルギー発電における土地・許可取得の障壁

- 東マレーシアの脆弱な送電網における出力抑制リスク

- サプライチェーン分析

- 規制情勢

- 技術展望(スマートグリッド、水素対応CCGT、BESS)

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 電源別

- サーマル(石炭、天然ガス、石油・ガス、軽油)

- 原子力

- 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力)

- エンドユーザー別

- ユーティリティ

- 商業・産業

- 住宅

- 送配電・電圧レベル別(定性分析のみ)

- 高圧送電(230kV以上)

- 第二次送電網(69~161kV)

- 中電圧配電(13.2~34.5kV)

- 低圧配電(1kV以下)

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Tenaga Nasional Berhad(TNB)

- Sarawak Energy Berhad

- Sabah Electricity Sdn Bhd(SESB)

- Edra Power Holdings

- Malakoff Corporation Berhad

- YTL Power International

- Genting Sanyen Power

- Petronas Power Sdn Bhd

- Cypark Resources Berhad

- Solarvest Holdings Berhad

- ERS Energy Sdn Bhd

- Verdant Solar

- LYS Energy Group

- Pathgreen Energy Sdn Bhd

- Sunway Construction Group Bhd(RE EPC)

- JinkoSolar(Malaysia Module Fab)

- First Solar Malaysia

- KEPCO Engineering & Construction

- Huawei Digital Power Malaysia

- Siemens Energy Malaysia

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日