|

市場調査レポート

商品コード

1844546

イタリアの電力:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Italy Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| イタリアの電力:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

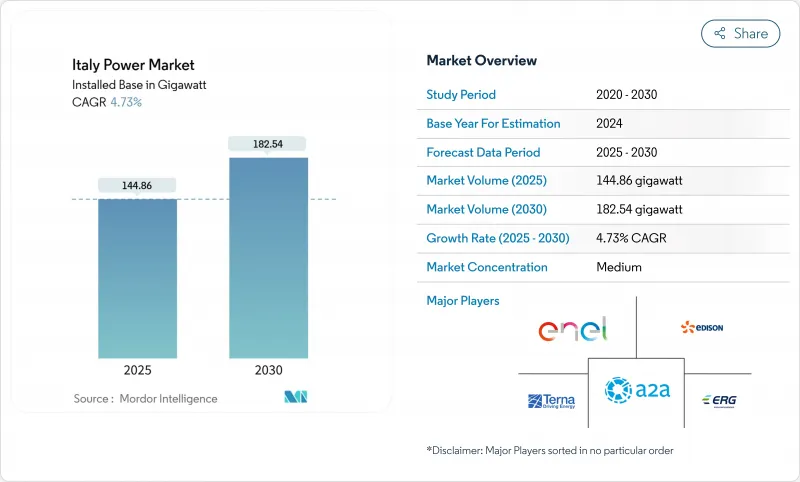

イタリアの電力市場規模は、2025年の144.86ギガワットから2030年には182.54ギガワットに拡大し、予測期間(2025-2030年)のCAGRは4.73%になると予想されます。

この拡大は、急速な再生可能エネルギーの導入、2030年までの230億ユーロの送電網近代化支出、ロシア・ガスからの意図的な脱却による多角化によって支えられています。再生可能エネルギーによる発電は、2024年には国内の電力需要の41.2%を満たし、太陽光発電の19.3%増と水力発電の30.4%増に牽引されます。天然ガスは依然として主要な発送可能資源であるが、政令199/2021に基づく許可の合理化と企業の電力購入契約により、太陽光発電の増設が加速しています。2025年9月に予定されている送電網規模の蓄電池オークションにより、2030年までに9GWの蓄電池が開放され、断続的な自然エネルギーをさらに支えることになります。2025年1月の卸売価格は143.03ユーロ/MWhと高止まりしており、供給の多様化とコスト安定のための自然エネルギーの緊急性が改めて浮き彫りになっています。

イタリアの電力市場の動向と洞察

政令199/2021に基づく加速する許認可改革

法令199/2021の施行により、許可ポータルのデジタル化と「適切な地域」の明確なゾーニングにより、再生可能エネルギープロジェクトの許可スケジュールが約3分の1に短縮されました。太陽光発電の容量上限は引き上げられ、風力発電の緩衝地帯は狭められ、2024年の申請量は増加しました。北部の地域は、管理能力が高く、認定された設置業者がより多く利用できるため、最も早くプロジェクトが完了しました。2024年8月のFER2政令は、2028年までに460万kWを目標に、洋上風力発電に双方向の差金決済契約を導入することで改革を補完しました。残るボトルネックは、30MWを超えるプロジェクトの環境影響評価であるが、全体的な枠組みは投資家の障壁を下げ、イタリアの電力市場の移行を加速させています。

グリッド規模バッテリー容量市場オークション(Terna)

TernaのMACSEメカニズムは欧州初の蓄電容量専用市場であり、15年間の従量制オークションを通じて2030年までに9GWの契約を目指しています。蓄電池の増設は2024年には210万kWに達し、新規系統接続の半分以上を占める。2025年9月の初回オークションでは10GWhが落札される予定で、収益の確実性を求める国際的な開発業者を惹きつけています。イタリア南部は再生可能エネルギーの抑制率が高いため、優れた裁定スプレッドが得られるが、北部の工業地帯はピークカットと周波数サポートのために蓄電を必要としています。オークションのデザインは、容量、エネルギー、アンシラリーサービスを収益化することで、イタリアの電力市場のニーズを補完し、再生可能エネルギーの普及を促進する重要なイネーブラーとして蓄電が機能することを可能にします。

アプリア州とシチリア州の送電網輻輳(36ヶ月以上の遅延)

348GW以上の再生可能エネルギープロジェクトが相互接続を待っており、現在の137.53GWのシステムを凌駕しています。アプリア州とシチリア州は、最も長い待ち行列に苦しんでおり、開発者はグリッドアクセスに36ヶ月以上待っています。このボトルネックは、北向きの送電回廊の弱さと、新規送電線のための複雑な環境承認に起因しています。テルナの165億ユーロの5カ年計画では、南部の混雑を緩和するために多額の資金が割り当てられているが、建設リードタイムは依然として長期化しています。遅延は資本コストを上昇させ、市場競争力を低下させ、太陽光発電と風力発電の建設を遅らせ、イタリアの電力市場の成長見通しを制約しています。

セグメント分析

火力発電は、2024年にはイタリアの電力市場規模の59%を占め、柔軟なベースロード・サービスとバランシング・サービスを供給します。再生可能エネルギーは発電量の約41%を占めるが、モジュール価格の低下と許認可の合理化により、2030年までのCAGRが5.32%と最も急速に拡大しています。水力発電の貢献は、2024年の雨天の後、再生可能エネルギー出力の35%に回復し、風力発電は、オフショアの大幅なアップサイドにより、再生可能エネルギー容量の20%に達しました。石炭は総発電量の1.3%に落ち込み、2025年までに撤退する予定です。

太陽光発電の成長は、企業向け電力購入契約(PPA)や大規模プロジェクトに大きく支えられているが、価格競争の激化により、Enel社は2027年までに新規建設における電源構成を、太陽光発電3.2GWに対し風力発電5.7GWへとシフトさせる方針です。バイオマスと地熱はベースロードの再生可能エネルギー容量を提供し、石炭が引退しガスコストが上昇する中で、その価値はますます高まっています。イタリアの電力市場において、発送可能ガスのシェアは、2028年以降、貯蔵と需要応答の規模が拡大するにつれて低下する可能性があるが、HVDCリンクとバッテリーが間欠性を中和するまで、その役割は極めて重要です。

イタリアの電力市場レポートは、発電(火力発電と再生可能エネルギー)、エンドユーザー(公益事業、商業・産業、住宅)、送配電(定性分析のみ)で区分されています。市場規模および予測は設置容量(GW)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政令199/2021に基づく許可改革の加速

- グリッド規模蓄電池容量市場オークション(Terna)

- 2025年までに石炭が段階的に廃止され、容量ギャップが生じる

- REPowerEU出資のHVDCプロジェクト(ティレニア・リンクなど)

- ラグジュアリー&FMCGメジャーの間で企業向けPPAが急増

- スーパーボーナスによる屋根上太陽光発電への110%刺激策

- 市場抑制要因

- アプリア州とシチリア州における送電網の輻輳(36ヶ月以上の遅れ)

- 洋上風力発電の入札不調(アドリア海地域)

- ガス輸入が地政学的ショックにさらされる(約90)

- 風力発電所の景観に関する許可訴訟

- イタリアの再生可能エネルギーミックス、2024年

- 規制の見通し

- 技術的展望(デジタル化、HVDC、貯蔵)

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- PESTLE分析

第5章 市場規模・成長予測

- 電源別発電量

- 火力発電(天然ガス、石油、石炭)

- 再生可能エネルギー(太陽光、風力、水力、地熱など)

- エンドユーザー別

- 公益事業

- 住宅

- 商業・産業

- 送電・配電(定性)

第6章 競合情勢

- 市場の集中度

- 戦略的動き(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Enel SpA

- Terna SpA

- Edison SpA

- A2A SpA

- ERG SpA

- Acea SpA

- Sorgenia SpA

- Hera Group

- Eni Plenitude

- ENGIE SA(Italy)

- Renantis(Falck Renewables)

- Vestas Wind Systems A/S

- Siemens Gamesa Renewable Energy SA

- Prysmian Group

- Sonnedix Power Holdings Ltd

- SunPower Corporation

- RWE Renewables Italia

- Iberdrola Renovables Italia

- InterGen SpA

- PLT Energia SRL