米国の電力:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061529

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

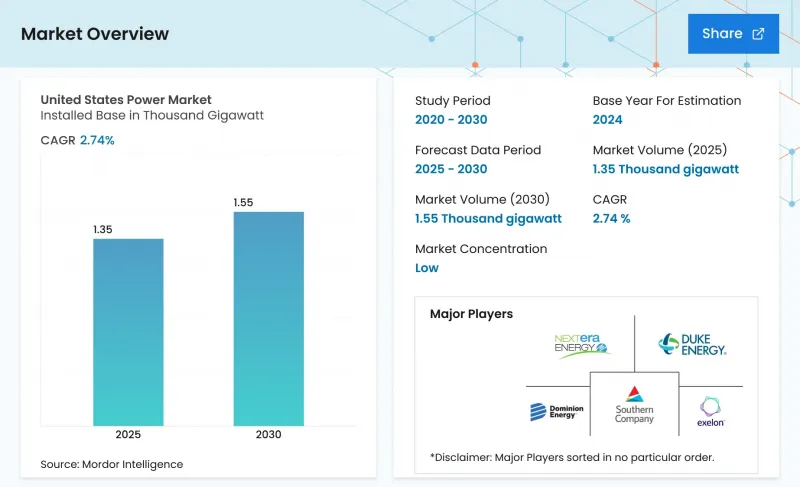

Mordor Intelligenceによると、米国の電力市場規模(設備容量ベース)は、2025年の1,350ギガワットから2026年には1,390ギガワットへと拡大し、2026年から2031年にかけてCAGR2.73%で推移し、2031年までに1,590ギガワットに達すると予測されています。

本レポートは、電源別(火力、原子力、再生可能エネルギー)およびエンドユーザー別(公益事業、商業・産業、住宅)に分類されています。市場規模および予測は、設備容量(GW)ベースで提示されています。

米国の電力市場の動向とインサイト

IRAによる再生可能エネルギーの拡大

IRAによる生産税額控除および投資税額控除の10年間にわたる延長に加え、20パーセントポイントの国内調達ボーナスにより、資本は風力および太陽光発電プロジェクトへと決定的にシフトしました。2030年までに供給される再生可能エネルギー容量として発表された総量は550GWに達しており、これはすでにIRA導入前の予測の2倍を上回っています。資金提供者が収益の確実性を求める中、契約済みの電力購入契約は、2024年に発表されたプロジェクトの80%以上をカバーしています。米国のモジュールメーカーであるファースト・ソーラーは、2026年までにオハイオ州の製造能力を年間14GWに拡大し、規制に準拠した供給を確保しています。しかし、2029年から2030年にかけて迫る税額控除の段階的縮小により、建設スケジュールが圧縮され、設備コストが上昇すると予想されています。

石炭火力発電所の廃止が供給ギャップを生む

2030年までに廃止が予定されている約20GWの石炭火力発電容量は、PJM、MISO、SPPに集中しています。容量入札が過去最高価格で成立する中、電力会社は新しいガスタービン発電所を建設する代わりに、太陽光、風力、および4時間蓄電可能なバッテリーを組み合わせる方針をとっています。デューク・エナジーだけでも、代替資源が系統連系されるまで限界的な石炭火力発電ユニットを稼働させ続けるため、2024年に環境対策改修費として4億米ドルを予算化しました。平均5年に及ぶ系統連系の待機リストがこのギャップをさらに深刻化させており、送電網運営者は緊急の需要応答プログラムを発動せざるを得なくなっています。こうした動向は、信頼性リスクを高めると同時に、独立系発電事業者(マーチャント・ジェネレーター)にとってのビジネスチャンスも拡大させています。

太陽光または変圧器の供給ボトルネック

高圧変圧器のリードタイムは、パンデミック前の12ヶ月から2024年には30ヶ月に延び、系統連系やネットワークのアップグレードが遅れています。年間約200台という国内生産能力は、現在の需要の半分しか満たしていません。ABBと日立エナジーは米国での工場拡張を発表しましたが、2027年まではフル生産に達しない見込みです。セクション201に基づく太陽光関税や強制労働による輸入禁止措置により、規制適合モジュールの価格は最大20%上昇し、開発業者の収益を圧迫しています。電力会社は現在、価格改定条項付きの複数年供給契約を締結しており、インフレリスクを顧客に転嫁しています。

セグメント分析

2024年、再生可能エネルギーは設備容量の42.4%を占め、CAGR7.8%で拡大しており、米国の電力市場における火力発電の優位性を着実に侵食しています。2024年のユーティリティ規模の太陽光発電の新規導入量は32GWに達し、3年連続で他のあらゆる技術を上回りました。一方、800MWの「Vineyard Wind 1」プロジェクトは、商業用洋上風力発電の参入を告げるものとなりました。2024年には石炭火力発電所の廃止により8GWが削減され、平均設備利用率は40%を下回り、出力調整のための柔軟なガス火力資産への依存度が高まりました。原子力発電容量は95GW前後で安定しており、2028年に予定されているスリーマイル島原子力発電所の835MWの再稼働は、廃止後の原子炉が再稼働する初の事例となり、確実なゼロカーボン供給における原子力の役割を浮き彫りにしています。ファーボ社の400MW「プロジェクト・レッド」のような新興地熱プロジェクトは、調整可能な再生可能エネルギーに対する投資家の関心が高まっていることを示しています。

投資の勢いは、IRA(インフレ抑制法)による明確な優遇措置が適用される技術を後押ししており、米国の電力市場において、太陽光発電+蓄電および風力発電が、廃止される化石燃料発電設備のデフォルトの代替手段としての地位を確立しつつあります。とはいえ、開発業者は、系統連系の遅延、変圧器の不足、および価格変動リスクを高める料金変動リスクといった課題に直面しています。メタン排出料の導入が迫る中、天然ガス複合発電所の建設は鈍化していますが、既存のガス発電設備は、夕方のピーク時に引き続き希少性による利益を獲得し続けています。小型モジュール炉は2024年に原子力規制委員会から設計承認を得ましたが、商業運転は2030年以降の見通しにとどまっています。バイオマスや潮力発電は、環境規制遵守コストが収益を上回るため、依然としてニッチな存在です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IRAによる再生可能エネルギーの拡大

- 石炭火力発電所の廃止により供給不足が生じる

- 電動化による需要の拡大

- 送電網の近代化およびレジリエンス強化のための資金

- ハイパースケール・データセンターのPPA

- グリーン水素用電解槽の需要

- 市場抑制要因

- 太陽光発電・変圧器の供給ボトルネック

- 送電線の用地選定および許認可の遅延

- 再生可能エネルギー比率の高い地域における出力抑制リスク

- 異常気象による保険コストの急増

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 動力源別

- 火力(石炭、天然ガス、石油・ガス、ディーゼル)

- 原子力

- 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力)

- エンドユーザー別

- ユーティリティ

- 商業・産業用

- 住宅

- 送配電別・電圧レベル別(定性分析のみ)

- 高電圧送電(230 kV以上)

- 中圧送電(69~161 kV)

- 中電圧配電(13.2~34.5 kV)

- 低電圧配電(1 kV以下)

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- NextEra Energy Inc

- American Electric Power

- FirstEnergy Corp

- Constellation Energy

- Mitsubishi Power Americas

- Duke Energy Corp

- Berkshire Hathaway Energy

- Public Service Enterprise Group

- Pattern Energy Group

- Southern Company

- Vistra Corp

- AES Corporation

- Orsted A/S(US)

- ABB USA

- Exelon Corp

- Entergy Corp

- Eversource Energy

- General Electric Vernova

- Toshiba America Energy Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日