医薬品電子データ交換:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmaceutical Electronic Data Interchange - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065723

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

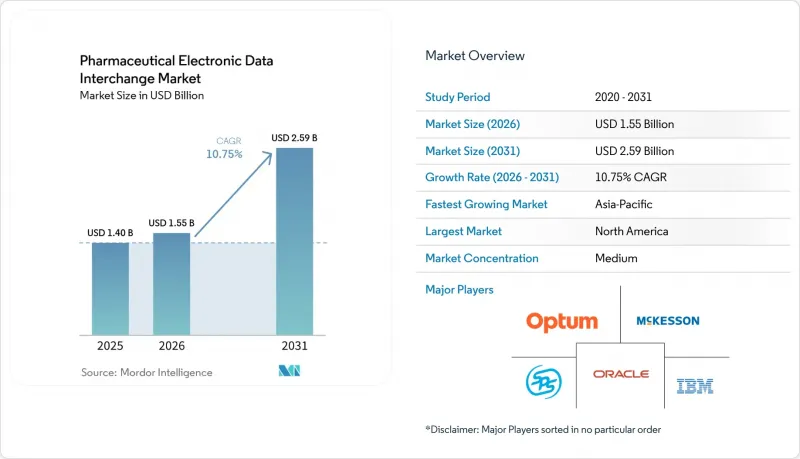

Mordor Intelligenceによると、製薬業界における電子データ交換(EDI)市場の規模は、2025年に14億米ドルと評価され、2026年の15億5,000万米ドルから2031年までに25億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.75%となる見込みです。

本レポートは、構成要素(ソリューション/ソフトウェア、サービス)、提供形態(オンプレミス、クラウド、ダイレクト、モバイルEDI)、取引タイプ(サプライチェーン、薬局、管理/財務、シリアル化およびトレーサビリティ)、エンドユーザー(製造業者、CMO/CDMO、流通業者、薬局、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界の製薬業界における電子データ交換(EDI)市場の動向と洞察

DSCSA EPCISリポジトリの導入:差し迫った需要の決定的な要因

米国における医薬品サプライチェーン全体でDSCSAの施行が開始されたことを受け、完全な電子トレーサビリティは、医薬品電子データ交換市場における重要な市場促進要因となっています。FDAが相互運用可能な電子パッケージレベル追跡に重点を置いていることで、手作業による回避策への依存が解消されています。GS1米国は、市場をリリース1.3の採用へと導いており、調剤業者向けには2026年から、製造業者向けには2027年まで段階的な導入が予定されています。これにより、リポジトリのアップグレード、パートナーのオンボーディング、および適合性テストが継続的に行われ、例外処理やメッセージの整合性確保から継続的な収益がもたらされます。

NCPDP SCRIPTのアップグレードにより、2028年までコンプライアンス投資の機会が固定化されます

CMSは、2028年までにメディケア・パートDの電子処方箋においてNCPDP SCRIPT標準バージョン2023011への準拠を義務付け、2027年までに追加の標準も導入される予定です。ONCはこのスケジュールに合わせて認証要件を調整し、医療IT開発者に対し2027年までに移行を完了するよう促しています。Surescriptsはワークフローをアップグレードし、取引パートナーを支援するための認証テスターを導入しました。これにより、ベンダー、仲介業者、プラットフォーム各社がシステムを更新するための明確な投資期間が設けられると同時に、リアルタイムの給付情報および事前承認データの交換範囲が拡大されます。

ランサムウェアとHIPAAの施行がEDIインフラに測定可能なコストを課す

接続された取引環境が業務に不可欠となった現在、サイバーセキュリティは製薬業界の電子データ交換(EDI)市場にとって大きな経費となっています。2025年8月にInotiv社を襲ったランサムウェア攻撃では、社内の業務アプリケーションやデータストレージが機能停止に陥り、9,542人の個人情報が漏洩しました。この事件は、運用上のリスクと法的リスクが複合的に存在することを浮き彫りにしています。さらに、HIPAAの施行により、監査、契約、プラットフォームのセキュリティにかかるコストが上昇しており、特に、コンプライアンス費用を大量の取引量で分散させることができない小規模な事業体に大きな影響を与えています。

セグメント分析

2025年、ソリューション/ソフトウェアは市場の53.12%を占め、翻訳ソフトウェア、シリアル化プラットフォーム、薬局管理ツールが牽引しました。大企業が取引処理に組み込み型のエンタープライズシステムに依存しているため、この基盤は依然として極めて重要です。サービス部門は2026年から2031年にかけてCAGR10.95%で成長すると予測されており、ソフトウェアよりもコンプライアンスの実施、テスト、およびマネージドオペレーションの重要性が高まっていることが浮き彫りになっています。

購入企業は、厳しい納期の中でEPCIS 2.0への対応、DSCSAへの準拠、および取引管理の外部委託を実現するため、サービスを優先しています。社内リソースが不足している中堅メーカーやCDMOが主要な需要の牽引役となっており、市場は継続的なサービス収益モデルへと移行しつつあります。

2025年には、オンプレミス型EDIが55.89%のシェアを占めており、これはAS2、SFTP、およびVAN接続システムの確立された基盤を反映しています。これらのシステムは、EDI、ERP、および倉庫のワークフローと統合された、大量取扱の流通業者や製造業者にとって依然として不可欠です。WebおよびクラウドベースのEDIは、拡張性と更新の容易さを背景に、2026年から2031年にかけてCAGR11.15%を記録し、最も急速に成長しているセグメントです。

ダイレクトなポイント・ツー・ポイントEDIは、大規模な取引ペアにおいて依然として重要であり、一方、モバイルEDIはラストマイルの注文といったニッチな使用事例に対応しています。クラウド導入によりインフラコストが削減され、更新が迅速化されるため、規制上の期限に準拠し、パートナーのオンボーディングも容易になります。

地域別分析

2025年、北米は医薬品電子データ交換市場の40.76%を占め、最大の売上シェアを確保しました。米国は、DSCSA、HIPAA請求書添付書類、NCPDP SCRIPTのアップグレードといった規制上の取り組みにより、接続性、テスト、ワークフローの調整への投資を促進し、この成長を牽引しています。カナダとメキシコは、輸入主導の貿易や国境を越えた医薬品の流通を通じて貢献しており、シリアル化や文書化の複雑さを増しています。

アジア太平洋地域は、2026年から2031年にかけてCAGR12.25%で成長すると予測されており、医薬品電子データ交換市場において最も成長が著しい地域となる見込みです。この成長は、製造、処方ワークフロー、供給文書にわたる医薬品のデジタル化によって牽引されており、中国、インド、日本、オーストラリア、韓国が主要な役割を果たしています。日本のJD-NETシステムへの移行や、2025年5月に塩野義製薬、アステラス製薬、NTTデータ間で締結された合意などの取り組みは、同地域におけるコンプライアンスとプラットフォーム主導の成長を浮き彫りにしています。

中東・アフリカ地域は、サウジアラビアやUAEなどのGCC諸国を筆頭に着実に成長しており、南アフリカでは規制対象の医薬品供給書類の電子化が進展しています。南米では、ブラジルとアルゼンチンが、電子処方箋やトレーサビリティを支援する政策の近代化を通じて成長を牽引しています。中東・アフリカおよび南米の小規模市場は、まだ導入の初期段階にありますが、現地の基準に対応するベンダーや中堅企業のバイヤーにとって、長期的な機会を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 標準化された医療取引に関する規制上の義務

- NCPDP SCRIPTおよび薬局業務フローのアップグレード

- クラウドおよびAPIを活用したEDIの近代化

- 保険金請求関連書類のデジタル化とワークフローの自動化

- DSCSAシリアル化EPCISリポジトリの導入

- 製薬チャネルにおけるリベートおよびチャージバックの自動化

- 市場抑制要因

- サイバーセキュリティおよびHIPAA/HITECHに関するリスク

- レガシーシステムの統合と多規格マッピングの複雑さ

- 取引パートナー間におけるEPCISの解釈の不一致

- ロングテールチャネルにおける手作業、FAX、電子メール、ポータルの継続的な利用

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション/ソフトウェア

- サービス

- 配信モード別

- オンプレミス

- WebおよびクラウドベースのEDI

- ダイレクト(ポイント・トゥ・ポイント)EDI

- モバイルEDI

- 取引タイプ別

- サプライチェーン取引

- 薬局および処方箋取引

- 行政・金融取引

- シリアル化およびトレーサビリティデータ交換

- エンドユーザー別

- 製薬メーカーおよびバイオ医薬品企業

- CMOおよびCDMO

- 卸売業者および専門販売業者

- 小売薬局、チェーン薬局、通信販売薬局、専門薬局

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- athenahealth, Inc.

- Availity, LLC

- Axway Software SA

- Boomi, LP

- Cleo Communications US, LLC

- Cognizant Technology Solutions Corporation

- Comarch S.A.

- Edifecs, Inc.

- Experian Information Solutions, Inc.

- GE HealthCare Technologies Inc.

- Global Healthcare Exchange, LLC

- International Business Machines Corporation

- McKesson Corporation

- NextGen Healthcare, Inc.

- NTT DATA Group Corporation

- Open Text Corporation

- Optum, Inc.

- Oracle Corporation

- SPS Commerce, Inc.

- TrueCommerce, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日