医療機器電子データ交換:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Devices Electronic Data Interchange - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065720

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

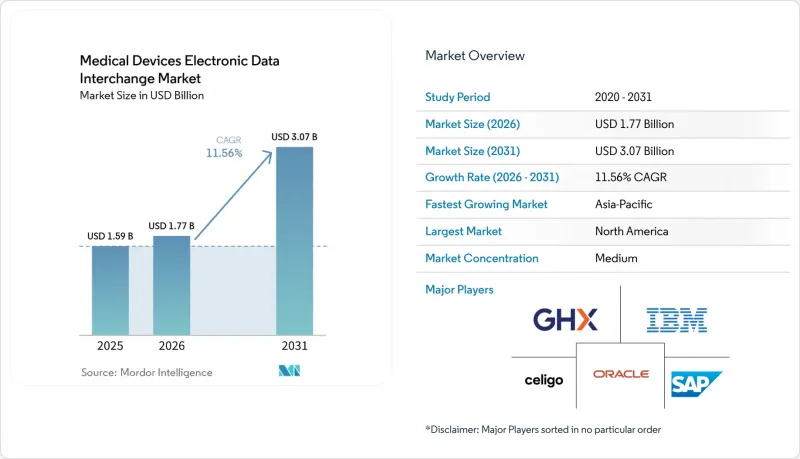

Mordor Intelligenceによると、医療機器の電子データ交換(EDI)市場の規模は、2025年の15億9,000万米ドルから2026年には17億7,000万米ドルへと拡大し、2031年までに30億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR11.56%で成長すると見込まれています。

本レポートは、構成要素(ソリューション/ソフトウェア、サービス)、導入形態(クラウド型、オンプレミス型、ハイブリッド型、マルチチャネル/ポータル/モバイルEDI)、取引タイプ(調達、物流、決済、製品データ同期)、エンドユーザー(医療機器メーカー、流通業者、GPOs、病院/IDNs、ASC)、および地域(北米、欧州、APAC、MEA、南米)ごとに分類されています。予測値は金額(米ドル)で示されています。

世界の医療機器電子データ交換(EDI)市場の動向と洞察

UDIおよびGUDIDによる医療機器マスターデータの標準化

UDI規制により、医療機器電子データ交換市場において正確なデータへのニーズが高まっています。2026年までに、メーカーはEU、オーストラリア、スイス全域で提出要件に直面することになります。各地域には固有のデータ属性やプロトコルがあり、手作業によるプロセスの負担が増大しています。この課題により、中堅メーカーは、アイテムマスター、カタログ、取引先レコードに統合する前に、UDI-DIデータを強化するワークフローの導入を迫られています。コンプライアンス対応の準備状況は、現在、ベンダー選定における重要な要素となっており、購買サイクルのより早い段階で考慮されるようになっています。

病院における非接触型「調達から支払い」取引への志向

病院では、事務処理の遅延を削減し、取引の正確性を向上させるため、非接触型の調達から支払(Procure-to-Pay)ワークフローを優先しています。購買担当者は現在、注文の正確性、請求書の照合、および支払いのスピードに基づいてプラットフォームを評価しています。2026年には、AI駆動型のオーケストレーション・プラットフォームや統合型調達から支払ソリューションといった技術の進歩が新たな基準を打ち立て、病院側は、自動化が標準的な発注書にとどまらず、補充や請求のみの業務にまで拡大することを期待しています。

接続された取引ネットワークにおけるサイバーセキュリティとPHIの漏洩リスク

サイバーセキュリティ上の課題は、医療機器の電子データ交換(EDI)市場に多大な影響を及ぼしています。新たな取引パートナーが増えるごとに、リスクの範囲が広がり、運用コストも増加します。2025年および2026年に発生した医療分野の情報漏洩事件では、数百万件の記録が流出しており、これを受けて調達チームは、HIPAAおよびHITECHに基づくより強力なセキュリティ保証を求めるようになっています。PHIは発注や請求書を含むさまざまなワークフローを通じて流通するため、さらなるリスクが生じています。小規模なインテグレーターは、エンタープライズグレードの制御機能への投資により財務的負担に直面しており、セキュリティを重視する顧客における市場導入のペースが鈍化しています。

セグメント分析

2025年、サービスは医療機器の電子データ交換(EDI)市場シェアの53.12%を占め、2026年から2031年にかけてCAGR11.76%で成長すると予測されています。この成長は、マネージド・インテグレーション、取引先パートナーのオンボーディング、例外処理、および導入後のコンプライアンス支援に対する継続的な需要を反映しています。プロジェクトには多くの場合、買い手側のシステムが3~5つ関与するため、1回限りのソフトウェア導入では運用上のニーズを満たすことはほとんどなく、導入後のサービスが不可欠となっています。サービス収益は、規制環境下において正確かつ実用的な取引フローを維持することと密接に結びついています。

ソフトウェアソリューションは不可欠ですが、購入者は、独立したツールとしてではなく、実際のワークフローに統合された自動化を好みます。2026年2月にリリースされたSPS Commerceの「MAX」は、ベンダーが自動化を強化して顧客価値を維持する方法を示しています。しかし、例外処理、オンボーディング、ガバナンスの変更を管理する上で、サービスチームは依然として不可欠です。ソフトウェアは差別化を促進しますが、サービスは継続的な収益、ユーザーの信頼、および顧客維持を保証します。

2025年、医療機器の電子データ交換(EDI)市場において、クラウドベースの導入は41.87%を占めており、2026年から2031年にかけてCAGR11.98%で成長すると予測されています。この成長は、柔軟なトランザクション処理能力への需要、メンテナンス負担の軽減、およびERPの近代化との整合性によって牽引されています。2026年のガートナー「iPaaSマジック・クアドラント」にSEEBURGERのプラットフォームが選出されたことからも明らかなように、購入者はEDI、API、マネージド・ファイル転送を統合した統一プラットフォームをますます好むようになっています。

オンプレミス型モデルは、厳格なデータ居住地要件や管理ポリシーを有する組織、特にレガシーERPシステムを導入している組織にとって、依然として重要な選択肢となっています。ハイブリッド構成は、オンプレミスシステムを完全に置き換えることなくクラウドネットワークに接続できるため、注目を集めています。マルチチャネルEDIやAPI対応モデルがますます重要になる一方で、ポータルやモバイル接続は、ITリソースが限られている小規模なサプライヤーを支援しています。

地域別分析

2025年、北米は医療機器の電子データ交換(EDI)市場の42.25%を占め、トランザクションの自動化およびプラットフォーム導入において引き続き主導的な地位を維持しました。この地域は、ANSI X12の定着した利用、成熟したGPO(グループ購入組織)の枠組み、そして根付いた電子取引慣行の恩恵を受けており、プロバイダー、流通業者、メーカーの間で強固な導入基盤を築いています。米国では、旧式の付加価値ネットワークを、高度な分析機能、例外処理、請求書発行のみの自動化を備えたクラウドネイティブプラットフォームへとアップグレードしており、最近のセキュリティ侵害を受けてセキュリティ審査が厳格化されているにもかかわらず、北米の継続的な優位性を確保しています。

UDI(医療機器一意識別子)の義務化やデジタルヘルスイニシアチブが、国境を越えた構造化された医療機器データの交換や規制関連記録の共有を推進する中、欧州の重要性はますます高まっています。メーカー各社は、規制対象データベースにおける提出および更新要件の管理に課題を抱えており、一貫性のある国境を越えたデータパイプラインの必要性が強調されています。ドイツはEDIプロセスの課題解決に向けた取り組みを主導しており、一方、フランスは供給中断の通知要件を厳格化し、サプライヤーと医療提供者間のデータ交換を強化しています。スイスでは新たな提出エンドポイントが追加され、英国、イタリア、スペインは引き続き、地域の需要を支える主要な病院調達市場となっています。

アジア太平洋地域は最も急成長している地域であり、2026年から2031年にかけてCAGR12.88%が見込まれています。これは、中国、インド、日本、韓国などの国々における政府のデジタル化プログラム、保険適用範囲の拡大、医療機器製造の成長、およびクラウドファーストのインフラ整備に牽引されています。医療インフラのデジタル化は急速に拡大しており、これは地域および世界のサプライチェーンの進展を反映しています。中東およびアフリカは導入の初期段階にあり、南米は依然として最小の市場ですが、両地域とも、多通貨環境やインフラ上の課題を巧みに管理できるサプライヤーにとっての機会を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- UDIおよびGUDIDによる医療機器マスターデータの標準化

- 病院における非接触型調達から支払までの取引への選好

- 委託インプラントおよび請求書のみの注文の自動化

- 医療技術サプライヤー向けクラウドベースのEDI近代化とERP統合

- 契約ファイルおよび価格ファイルへのUDI-DI情報の追加

- AIを活用した例外処理とトランザクション品質管理

- 市場抑制要因

- 接続された取引ネットワークにおけるサイバーセキュリティとPHIの漏洩リスク

- レガシーERP、WMS、EHRおよびサプライヤーシステムとの統合コスト

- UDIと計量単位マスターデータの不一致

- インプラント注文における最小データセットの整合に関する課題

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション/ソフトウェア

- サービス

- 導入形態および接続モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- マルチチャネル/API対応EDI

- ポータル/モバイルEDI

- 取引タイプ別

- 調達および発注

- 物流およびフルフィルメント

- 商業決済

- 製品および契約データの同期

- エンドユーザー別

- 医療機器メーカー

- 医療機器の販売代理店および卸売業者

- 共同購入組織および取引所

- 病院および統合医療ネットワーク

- 外来手術センターおよび専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Celigo, Inc.

- Cleo Communications US, LLC

- Comarch SA

- EDICOM CAPITAL, S.L.

- Generix Group SAS

- Global Healthcare Exchange, LLC

- International Business Machines Corporation

- MuleSoft, LLC

- Open Text Corporation

- Oracle America, Inc.

- Reed Tech

- SAP SE

- SEEBURGER AG

- SPS Commerce, Inc.

- SupplyOn AG

- Syndigo LLC

- Tecsys Inc.

- The Descartes Systems Group Inc.

- TrueCommerce, Inc.

- Veradigm Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日