ヘルスケアEDI:市場シェア分析、業界動向、成長予測(2025年~2030年)

Healthcare EDI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849876

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

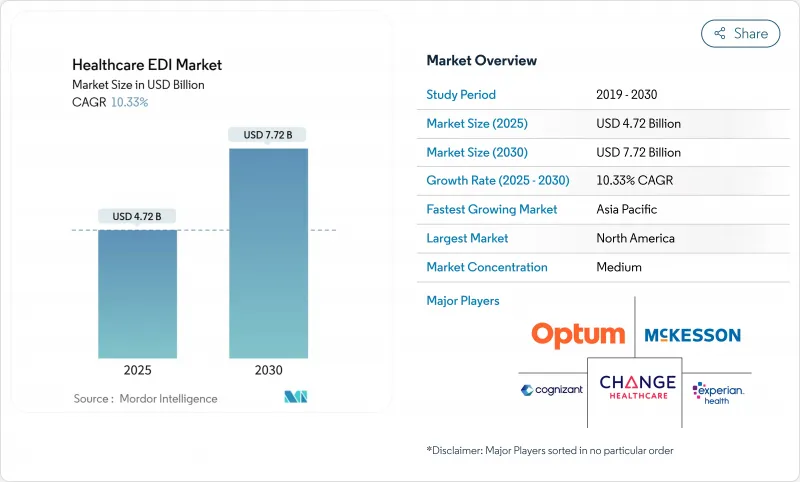

ヘルスケアEDI市場の2025年の市場規模は47億2,000万米ドル、2030年には77億2,000万米ドルに達し、CAGR 10.33%で成長する見通しです。

デジタル化の進展、コスト抑制の義務化、厳格なデータ交換規制により、支払者、医療提供者、ライフサイエンス企業の採用が加速しています。クラウドへの移行が広まることで導入時の摩擦が軽減される一方、バリューベース・ケアへのシフトが加速することで、リアルタイムのマルチパーティデータフローに対する新たな需要が生まれています。2025年のチェンジ・ヘルスケア事件以降、サイバーセキュリティに対する意識が高まり、安全で監査可能なトランザクション・プラットフォームへの投資がさらに高まっています。相互運用性、高度な分析、堅牢なコンプライアンス・ツールを兼ね備えたベンダーは、医療機関が断片化された手作業のワークフローから撤退する中で、新たなホワイトスペースの機会を獲得しています。

世界のヘルスケアEDI市場動向と洞察

HIPAAの義務化とグローバルな規制強化

米国ではHIPAAトランザクションが引き続き義務付けられており、プロバイダーと支払者は標準化されたEDIフォーマットを通じて請求、送金、資格データを交換することが義務付けられています。CMSがバージョン8010に直接移行することを検討していることは、従来のあいまいさを取り除き、近代化されたフレームワークの緊急性を強調しています。欧州やアジアでも同様の指令が出され、共通構文への収束が進みつつあり、多国籍企業の実装スケジュールが短縮され、ヘルスケアEDI市場のCAGRに約2.8ポイント寄与しています。輸出主導型のアジアの医療技術ベンダー、特に韓国と台湾のベンダーは、北米と欧州経済領域で取引相手に受け入れられるために、このような連携を活用しています。

ヘルスケアコスト抑制への圧力の高まり

ヘルスケア組織は、電子取引1件当たり、紙と比較して平均2.7米ドルを節約し、処理時間を82%削減しています。診療報酬の減額によりマージンが圧迫される中、収益サイクル・マネージャーは、フル装備のEDIを譲れない経営要件と考えるようになっています。承認前検査や送金データの自動投稿を自動化する導入は、管理コストセンターにおいて15~30%のコスト削減を実現し、ヘルスケアEDI市場の成長シナリオをより強固なものにしています。

データセキュリティとプライバシー侵害

2025年2月に発生したチェンジ・ヘルスケアのランサムウェア攻撃は全国的な保険金請求を妨害し、ユナイテッドヘルス・グループは65億米ドルの救済金支払いを余儀なくされました。その結果、トランザクションのルーティングと暗号化レイヤーの監視が強化され、リスクを嫌うプロバイダーのEDI導入速度が低下し、潜在的なCAGRが1.2%ポイント低下しました。

セグメント分析

2024年のヘルスケアEDI市場は、クラウド対応のクリアリングハウス・エンジンが標準化されたため、ソフトウェアが売上の56%を占め、引き続き基幹市場となっています。しかし、サービス・サブセグメントは2030年までCAGR 12.40%で拡大し、社内の専門知識の不足と進化し続けるコンプライアンス義務に後押しされています。マッピング、パートナーのオンボーディング、24時間365日のトランザクション監視を提供するコンサルタント会社は、積極的なデジタルアジェンダを追求する中規模システムの重要なスキルギャップを埋める。

マネージド・サービスへの依存の高まりは、X12、HL7 FHIR、独自APIを統合する複合ワークフローの高度化も反映しています。プロバイダーは、データ・スチュワードシップ、例外処理、継続的なテストのために外部の専門家を利用するようになっています。サービス提供のヘルスケアEDI市場規模は2030年までに30億米ドルを超えると予測され、一方、仮想化されたゲートウェイがラックベースのモデムに取って代わるにつれて、ハードウェアのフットプリントは縮小しています。

クレーム管理は、2024年にはヘルスケアEDI市場の48%の売上シェアを占め、キャッシュフロー保全における中心的役割を実証しています。しかし、医療システムがEDIを活用して在庫を合理化し、機器コストの上昇を抑えているため、サプライチェーン取引は11.10%のCAGRを記録しています。自動化された発注書、ASNフィード、委託在庫アラートは在庫切れを削減し、運転資本を解放するため、サプライチェーンEDIはCFOの戦略的テコとして位置づけられています。

IoT遠隔測定とEDIメッセージ・セットを連動させることで、温度に敏感な生物製剤の有効期限をリアルタイムで追跡し、無駄を省くことができます。この収束は、調達チームと生物医学エンジニアリングチームを共同ガバナンス協議会に導き、ヘルスケアEDI市場全体で統合されたネットワーク全体のデータ可視性に対する需要を強めています。

地域分析

北米は2024年の売上高の43%を占め、HIPAAの義務化と成熟したクリアリングハウス・ネットワークに支えられ、首位を維持。ほぼすべてのメディケア診療報酬請求が電子化され、ヘルスケアEDI市場の高いベースラインを確立。Interoperability and Prior Authorization Final Rule(相互運用性と事前承認に関する最終規則)はデジタル要件を強化し、商業支払者を例外処理の自動化に向かわせ、小規模な医療提供者グループにも対応可能な機会を広げています。

アジア太平洋地域はCAGR 11.90%と最も速い成長を遂げており、中国、インド、インドネシアにおける医療保険の急速な拡大や政府による大規模なクラウドイニシアチブに後押しされています。モバイル・ファーストの採用により、診療所は従来のモデム・インフラをバイパスできるようになり、普及が加速しています。韓国などでは電子請求書の発行が義務化され、ヘルスケアデータ交換への支出が加速し、この地域のヘルスケアEDI市場規模は2030年までに16億米ドルへと拡大します。

欧州では多様な採用曲線が見られます。ドイツはDRG償還の枠組みの中で統一された調達交換の規模を拡大し、英国は臨床イベントを請求可能なEDI半券に変換する国境を越えたEHR連携を優先しています。スカンジナビアでは、患者の適格性チェックを合理化する全国的な電子IDシステムの恩恵を受けています。このような取り組みにより、欧州はヘルスケアEDI市場において売上高第2位の地域となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- HIPAAの義務化と世界の規制の推進

- ヘルスケア費抑制圧力の高まり

- クラウド対応SaaS EDIの導入

- 価値ベースのケアへのシフトによる収益サイクルの効率化

- AI駆動型自動コーディングによりEDIデータの整合性が向上

- EDIを統合したブロックチェーン支払者・提供者パイロット

- 市場抑制要因

- データセキュリティとプライバシー侵害

- 実装と統合のコストが高め

- 熟練したEDI人材の不足

- FHIR APIが従来のEDI需要を減少させる

- バリューチェーン分析

- マクロ経済要因の市場への影響

- 規制または技術の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- ハードウェア

- サービス

- 取引タイプ別

- クレーム管理

- ヘルスケアサプライチェーン

- その他(紹介、承認など)

- 提供方法別

- WebおよびクラウドベースのEDI

- EDI VAN

- モバイルEDI

- その他の配送方法

- エンドユーザー別

- ヘルスケア提供者

- 医療機器および製薬業界

- 支払者

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- GCC

- イスラエル

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Change Healthcare

- Optum Inc.

- McKesson Corporation

- Cognizant

- GE Healthcare

- Experian Health

- Allscripts Healthcare Solutions Inc.

- Siemens Healthineers AG

- SSI Group Inc.

- Quadax Inc.

- Tallan Inc.

- Waystar

- Edifecs

- NextGen Healthcare

- Cerner(Oracle Health)

- DataTrans Solutions

- Axway

- OpenText

- Synertec

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日