AI対応PC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI PC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065594

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

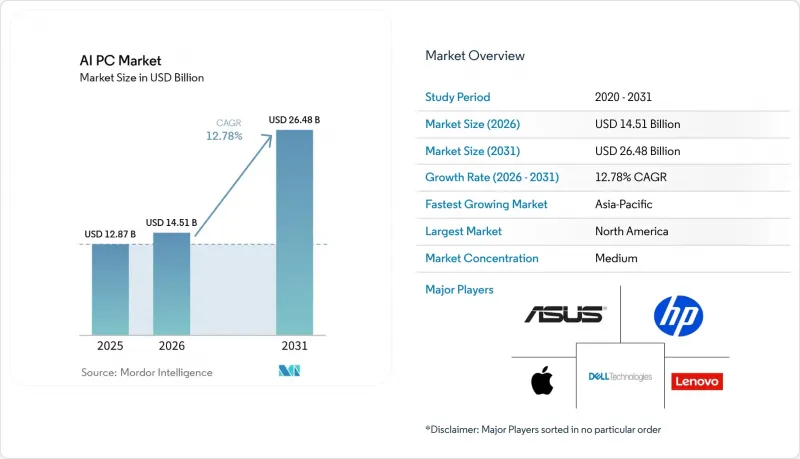

Mordor Intelligenceによると、AI対応PCの市場規模は、2025年の128億7,000万米ドルから2026年には145億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.78%で推移し、2031年には264億8,000万米ドルに達すると予測されています。

本レポートは、フォームファクター(ノートPC、デスクトップPC、ワークステーション、ミニPC)、プロセッサアーキテクチャ(x86、ARM、RISC-V、その他)、エンドユーザー業界(一般消費者、企業、教育機関、政府・公共部門)、販売チャネル(オンライン小売、オフライン小売、B2B直接販売)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAI対応PC市場の動向とインサイト

デバイス内生成AI機能の急速な統合

リアルタイム翻訳、コード生成、画像合成がローカルで実行されるようになり、PCは自立型の推論エンジンへと変貌を遂げています。Dellは、ローカルAIを導入した企業顧客において、2025年にはクラウドへのデータ送信コストが22%削減され、タスク完了速度が15%向上したと明らかにしました。規制対象の業界では、自社データが外部APIを経由することがないため、この変化を高く評価しています。2025年11月から出荷されているAppleのM4搭載MacBook Proには、デバイス上で130億パラメータのモデルを処理できる38コアのニューラルエンジンが搭載されています。法律事務所では現在、契約書のレビューを社内で完了させることで、サードパーティのクラウドサービスに関連する法的責任を回避しています。

x86およびArmベースのPCにおけるNPUのコスト曲線の低下

高度なパッケージング、チプレット、およびシリコン貫通ビア(TSV)技術により、ダイ面積が大幅に削減され、歩留まりが向上したことで、より効率的な製造プロセスが可能になりました。クアルコムは、2026年1月に出荷を開始した「Snapdragon X2 Elite」について、TOPSあたりのコストが18%削減されたと報告しています。2025年9月に発売されたインテルの「Lunar Lake」は、ディスクリートAIタイルを導入し、大量生産されるSKU全体にコストを分散させることで、高度なAI機能をより身近なものにしました。AMDもこれに続き、700米ドル未満の価格設定で、メインストリームのノートPCにおいて40 TOPSの性能を発揮する「Ryzen AI 300」を投入しました。この部品コストの削減により、AI機能の利用範囲はプレミアムなウルトラブックにとどまらず、業務用デスクトップや教育向けデバイス群へと拡大しています。

PC向けAIベンチマークの標準化の欠如

MLPerfはクライアントデバイスの推論を対象外としており、購入者はベンダー固有の指標を独自に解釈せざるを得ないため、異なるデバイス間のパフォーマンスを評価することが困難になっています。2026年2月に実施された調査によると、IT管理者の37%が、第三者による検証の欠如を理由にAI対応PCの購入を延期していることが明らかになりました。バックグラウンドでの文字起こしやマルチモーダルクエリといったタスクに対する、同等の条件でのスコアなど、標準化されたベンチマークが欠如しているため、財務部門はこれらの投資による潜在的な生産性向上を正確に評価・モデル化することが困難になっています。その結果、組織はAI対応PCの導入を正当化できるかどうかについて不確実性に直面しており、この分野における意思決定がさらに遅れています。

セグメント分析

ミニPCは2031年までCAGR13.58%で成長すると予測されており、ノートPC、デスクトップPC、ワークステーションを上回るペースです。2025年時点で、ノートPCはAI対応PC市場シェアの46.21%を占めていましたが、エッジ環境における手のひらサイズのシステムへの需要は、AI対応PC市場の多様化を示唆しています。ASUSは2026年1月、リアルタイムの顧客分析を目的として、欧州の3つの小売チェーンにおいて「NUC 14 Pro AI」の採用決定を獲得しました。Lenovoの0.7リットルサイズの「ThinkCentre Neo 50q Gen 5」は、通気性が制限された設計ながらSnapdragon X2 Eliteプロセッサを搭載しており、AI対応PC業界がファンレス設計へと移行していることを浮き彫りにしています。

デジタルサイネージ、POS、工場検査などの業界では、堅牢な筐体と低騒音が重視されています。コスト重視のコンタクトセンター向けには依然としてデスクトップが採用されていますが、ワークステーションでは、AdobeやAutoCADのワークロードに対応するため、NPUとディスクリートGPUを組み合わせています。デルの「Precision 5490」は、前処理をNPUに、レンダリングをGPUに割り当てることで、Premiere Proでのエクスポート時間を18%短縮しています。AI対応PC市場では現在、フォームファクターの選択基準として、CPUのクロック速度そのものではなく、熱設計、レイテンシ、アップグレード性を重視するようになっています。

2025年にはx86が71.14%のシェアを占めましたが、Armはバッテリー効率とWindows 11 Arm64の最適化により、CAGR13.38%で拡大しており、AI対応PC市場における新たな競争の場が浮き彫りになっています。クアルコムは2025年に400万個以上のSnapdragon Xシリーズプロセッサを出荷し、その大部分はHP、レノボ、デルの商用ノートPCに搭載されました。AppleのM4は、デバイス上で38 TOPSの処理能力を維持しつつ18時間のバッテリー駆動時間を実現しており、高いパフォーマンスと長時間使用のバランスを両立させる能力を示しています。これにより、信頼性と効率性を兼ね備えたデバイスを必要とするプロフェッショナル層から、好まれる選択肢となっています。

インテルは、AI処理を強化するために設計された48 TOPSのNPUタイルを搭載した「Lunar Lake」で対抗しています。一方、AMDの「Ryzen AI 300」は、700米ドル未満のノートPCで50 TOPSを実現し、予算を重視する消費者にとっても高度なAI機能を利用しやすくしています。新興のRISC-Vベンダー各社は、ライセンシング費用が利益率を圧迫する組み込み分野のニッチ市場をターゲットにしており、特定のアプリケーション向けにコスト効率に優れた代替案を提供しています。調達評価表では現在、従来のCPU・GPUの仕様に加え、NPUのスループットやデバイス上のモデル収容能力も追跡されており、AI対応PC市場においてデバイスの総合的な価値を決定する上で、エネルギー効率とAI処理能力の重要性が高まっていることが反映されています。

地域別分析

北米は、金融サービスや医療分野における「Copilot Plus PC」の早期導入に支えられ、2025年の売上高の43.29%を占めました。2025年3月に発行された米国連邦政府の通達では、民間機関に対し、AI対応エンドポイントの標準化が指示され、機器の更新が加速しました。退役軍人省や社会保障局でも同様の動きが見られました。カナダの財務委員会は、2026会計年度にAI対応PC向けに4億5,000万カナダドル(3億3,300万米ドル)を計上しました。メキシコでの需要は、欠陥率を削減するためにエッジ分析を導入しているマキラドーラ工場に集中しています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までCAGR13.81%で拡大しています。レノボとファーウェイは2025年第2四半期に、独自開発のNPUを搭載したノートPCを発売し、北京政府の半導体自給自足目標に沿った動きを見せています。インドの6,000万社に上る中小企業は、クラウドの帯域幅コストを回避するためにAI対応PCを選択しており、モデルを地域言語にローカライズしたウィプロ社のバンドル製品がこれを後押ししています。日本や韓国の成熟した企業は、東京やソウルの当局が定めた企業のカーボンニュートラル義務に合わせて導入を進めています。

欧州の動向は、EUの「クラウド主権フレームワーク」を中心に展開しています。2026年2月、ドイツのサイバーセキュリティ機関は、重要インフラの運営事業者に対し、インフラをオンプレミスで維持するよう要請しました。フランスと英国は、ハイパースケールサービスよりもAI対応PCを優先する「主権データパス」を推進しています。南欧州では、公的予算の逼迫により更新サイクルが遅れているため、導入は遅れ気味ですが、イタリアやスペインの物流企業では現在、予知保全のためにミニPCの試験導入が進められており、導入台数の増加につながっています。中東およびアフリカでは、アラブ首長国連邦(UAE)とサウジアラビアがスマートシティ構想を通じて需要を牽引している一方、南アフリカの鉱山企業では、帯域幅が限られている地下で振動分析を行うためにAI対応PCを導入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デバイス内生成AI機能の急速な統合

- x86およびARMベースのPCにおけるNPUのコスト低下曲線

- Microsoft Copilotおよび類似のAIネイティブOSのアップグレード

- データローカル化に関する規制がエッジ処理を後押し

- エネルギー効率の高いエッジAIを推進する企業のサステナビリティ目標

- AI最適化PCスタートアップへのベンチャー資金調達の急増

- 市場抑制要因

- PC向けの標準化されたAIベンチマークの欠如

- AIワークロード下でのバッテリー駆動時間の制限

- ローカルモデルによる微調整をめぐる企業のセキュリティ上の懸念

- 教育分野における更新サイクルの長期化

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- フォームファクター別

- ノートパソコン

- デスクトップ

- ワークステーション

- Mini PC

- プロセッサアーキテクチャ別

- x86

- Arm

- RISC-Vおよびその他のアーキテクチャ

- エンドユーザー産業別

- コンシューマー

- 企業

- 教育

- 政府・公共部門

- 販売チャネル別

- オンラインリテール

- オフラインリテール

- B2B直接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lenovo Group Limited

- HP Inc.

- Dell Technologies Inc.

- Apple Inc.

- ASUSTeK Computer Inc.

- Acer Inc.

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- Microsoft Corporation

- LG Electronics Inc.

- Micro-Star International Co., Ltd.(MSI)

- Razer Inc.

- Gigabyte Technology Co., Ltd.

- Fujitsu Limited

- NEC Corporation

- Dynabook Inc.

- Xiaomi Corporation

- Honor Device Co., Ltd.

- Chuwi Innovation and Technology(Shenzhen)Co., Ltd.

- Framework Computer Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日