動物由来ペット用タンパク質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Animal-based Pet Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063827

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

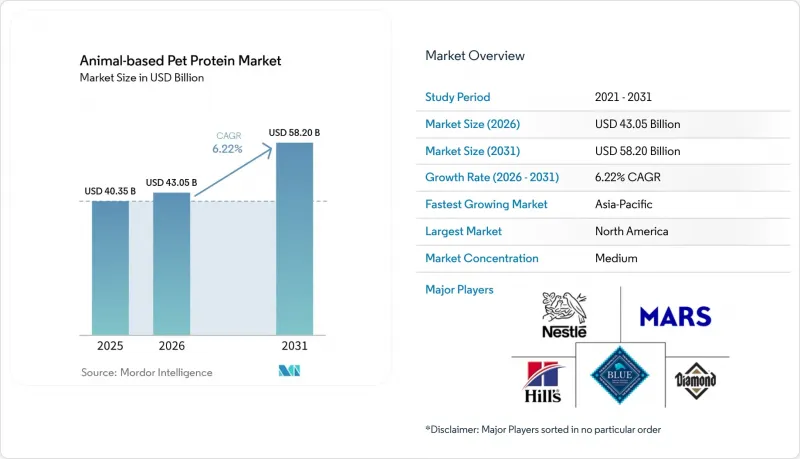

Mordor Intelligenceによると、動物由来のペット用タンパク質市場の規模は、2025年の403億5,000万米ドル、2026年の430億5,000万米ドルから、2031年までに582億米ドルへと拡大し、2026年から2031年にかけてCAGR6.22%を記録すると予測されています。

本レポートは、タンパク質源(家禽、魚、牛肉、豚肉、羊肉、その他のタンパク質源)、ペットの種類(犬、猫、その他のペット)、形態(ドライキブル、ウェットフード、セミモイスト、冷凍/生、粉末/濃縮物)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の動物由来ペット用タンパク質市場の動向とインサイト

ペットの「人間化」がプレミアムタンパク質食を牽引

米国ペット製品協会(APPA)によると、2024年には犬の飼い主の41%、猫の飼い主の38%がプレミアムペットフードを購入しました。この動向は、ペットの「人間化」が進んでいることを示しており、飼い主はペットの栄養において品質、原材料の透明性、健康上のメリットを優先しています。鶏肉、牛肉、魚など、高品質で特定された動物由来のタンパク質源を使用して製造されることが多いプレミアムペットフード製品の人気が高まっています。プレミアムフードへの移行は、単なる基本的な給餌ではなく栄養に重点を置く傾向を反映しており、ペット1頭あたりの支出増加につながっています。この傾向は、動物由来タンパク質原料への需要を牽引し、動物由来ペット用タンパク質市場の価値主導型の成長に寄与しています。

新興経済国における世界のペット飼育頭数の増加

2024年の米国農務省海外農業局(FAS)によると、中国のペット数は1億2,410万頭に達し、そのうち犬が5,260万頭、猫が7,150万頭を占めています。これは前年比でそれぞれ1.6%、2.5%の増加を示しており、新興経済国におけるペット飼育の急速な拡大を浮き彫りにしています。この拡大は、主要都市における都市化、可処分所得の増加、およびライフスタイルの変化に起因しています。ペットの飼育頭数の増加に伴い、ペットフードへの支出も増加しており、市販の栄養バランスの取れた食事への嗜好が高まっています。ペットがますます「家族の一員」として見なされるようになるにつれ、高品質でタンパク質が豊富な製品、特に動物性タンパク質を含む製品への需要が高まっています。

植物由来および代替タンパク質へのシフトの拡大

持続可能で環境に優しいペットフード製品に対する消費者の嗜好は、動物由来のペット用タンパク質市場にとって顕著な課題となっています。畜産が環境に与える影響に対する意識の高まりと、植物由来および代替タンパク質原料への関心の高まりにより、ペットフードメーカーは従来の動物由来タンパク質以外の配合を模索するようになっています。先進国市場におけるビーガン、植物由来、および培養タンパク質を使用したペットフード製品の成長は、環境意識の高い消費者の購買決定を徐々に形作っています。さらに、代替タンパク質のイノベーションへの投資増加や小売チャネル全体での製品入手可能性の拡大により、従来の動物由来タンパク質製品に対する競合が激化しています。

セグメント分析

2025年時点で、家禽由来のペット用タンパク質は動物性タンパク質市場シェアの42.5%を占め、最大のシェアを占めました。これは、そのコスト効率の良さ、高い嗜好性、そして犬用・猫用フードの両方における幅広い受容性によって支えられています。その優位性は、確立されたサプライチェーンと、食肉産業からの家禽製品別の安定した供給によってさらに強化されています。家禽由来の配合は、バランスの取れたアミノ酸プロファイルと手頃な価格により、大衆向けペットフード製品において依然として好まれる選択肢となっています。これにより、メーカーは世界中の様々なペットフードカテゴリーにおける栄養基準を満たしつつ、競争力のある価格を維持することが可能となっています。

魚由来の動物性ペット用タンパク質市場規模は、機能性栄養や低アレルゲン処方の需要増加に牽引され、2026年から2031年にかけてCAGR9.3%という最も高い成長率で拡大すると予測されています。魚由来の原料は、オメガ3脂肪酸の含有量や消化への利点から、特に敏感なペットの間で注目を集めています。プレミアム化の動向や、皮膚、被毛、関節の健康に対する意識の高まりが、この変化を後押ししています。メーカー各社は、高利益率のセグメントを獲得するために海洋由来の製品ラインを拡大しており、魚由来のタンパク質を、専門的かつ治療的なペット用栄養製品における主要な促進要因として位置付けています。

地域別分析

北米は、高いペット飼育率とペット1頭あたりの支出額の増加に牽引され、2025年の動物由来ペット用タンパク質市場において37.8%という最大のシェアを占めました。同地域は、確立されたペットフード製造インフラと、畜産業からの動物由来原材料の豊富な供給という恩恵を受けています。さらに、高度な小売ネットワークや獣医師主導の製品推奨が、高タンパク配合への需要を支えています。主要な業界プレイヤーの存在や、特にプレミアムおよび治療用フードにおける継続的な製品革新が、同地域の市場におけるリーダーシップをさらに強固なものにしています。

アジア太平洋市場は、ペットの飼育頭数の増加と都市部住民の可処分所得の増加に支えられ、2026年から2031年にかけてCAGR10.8%という最も高い成長率で拡大すると予測されています。中産階級の拡大とライフスタイルの変化が、市販ペットフード、特に高タンパク食の普及を促進しています。組織化された小売業やEコマースチャネルの成長により、製品の入手しやすさが向上しています。地域のメーカー各社も、パートナーシップの構築や加工能力への投資を通じてサプライチェーンを強化しており、高まる需要に応えるため、動物性タンパク質原料の生産拡大が可能になっています。

欧州では、持続可能性に関する枠組みの進化により、家禽や魚などの低排出型の動物性タンパク質の使用が促進されており、これが動物性原料への需要を引き続き牽引しています。南米では、ペットの飼育頭数の増加と生産能力の向上が市場の成長に寄与しており、アルゼンチンとチリはプレミアムペットフードの配合向けに魚粉の供給を強化しています。国際貿易センター(ITC)のTrade Mapデータ(2024年)によると、サウジアラビアは2024年に2万8,000メートルトンの犬・猫用フードを輸入しており、これは前年比35%増であり、中東における市販ペットフードへの需要が高まっていることを示しています。アフリカは依然として新興市場であり、流通ネットワークの改善に支えられて、徐々に普及が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペットのヒューマナイズ化がプレミアムプロテインフードの需要を牽引

- 新興国におけるペット飼育数の世界の増加

- 植物性タンパク質に対する栄養面の優位性

- 高タンパクシニアペット用フードへの需要

- 動物製品別の利用拡大に向けた規制当局の承認

- 昆虫を飼料とする家畜の消化率プロファイルの改善

- 市場抑制要因

- 植物由来および代替タンパク質への移行が進んでいます

- 食肉・家禽価格の変動

- 動物性タンパク質に関する小売業のカーボンフットプリント監査

- 内臓肉の供給を制限する欧州連合の福祉規則

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タンパク質源別

- 家禽

- 魚

- 牛肉

- 豚肉

- ラム

- その他

- ペットのタイプ別

- 犬

- 猫

- その他

- フォーム別

- ドライキブル

- ウェットフード

- セミモイスト

- 冷凍/生

- 粉末/濃縮液

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mars, Incorporated

- Nestle Purina PetCare Company

- Hill's Pet Nutrition Inc.

- Blue Buffalo Company, Ltd.(General Mills, Inc.)

- Diamond Pet Foods Inc.(Schell & Kampeter Inc.)

- Freshpet, Inc.

- Tyson Pet Products, Inc.(Tyson Foods, Inc.)

- Darling Ingredients Inc.

- United Petfood Producers NV

- Simmons Pet Food, Inc.

- Farmina Pet Foods Holding B.V.

- Charoen Pokphand Foods Public Company Limited(Charoen Pokphand Group)

- WellPet LLC

- Sunshine Mills, Inc.

- Spectrum Brands Pet LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日