植物由来プロテインサプリメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Plant-based Protein Supplements - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 165 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072881

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

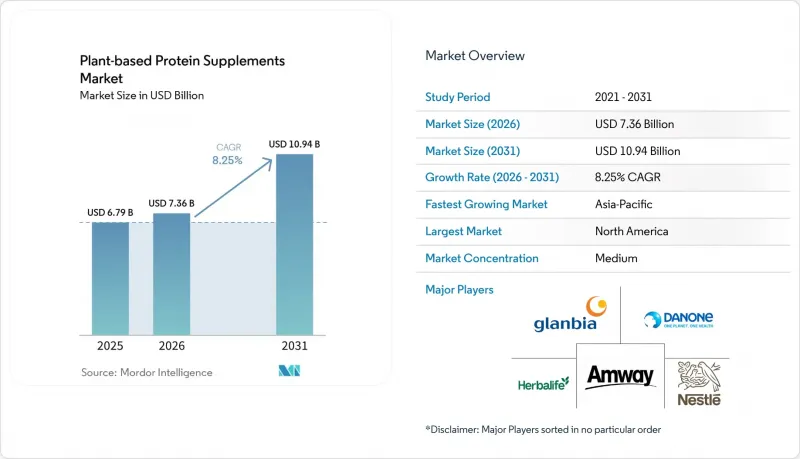

Mordor Intelligenceによると、植物由来プロテインサプリメント市場の規模は2025年に67億9,000万米ドルと評価され、2026年の73億6,000万米ドルから2031年までに109億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.25%となる見込みです。

本レポートは、原料別(大豆、エンドウ豆、米、混合・ブレンド、その他)、製品タイプ別(粉末、RTD飲料、プロテインバー、その他)、流通チャネル別(スーパーマーケット・ハイパーマーケット、薬局・ドラッグストア、オンライン小売、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界の植物性プロテインサプリメント市場の動向と洞察

ヴィーガンおよびフレクシタリアンなライフスタイルへの移行が進んでいます

植物性プロテインサプリメント市場は、厳格なヴィーガンだけにとどまらない幅広い消費者層から勢いを得ています。これは、フレキシタリアン食が、ニッチなアイデンティティではなく、多くの家庭にとって現実的な中間的な選択肢となっているためです。ADMの調査によると、2025年には世界の消費者の46%がフレキシタリアンと自認しており、この割合は、植物性プロテインを専門コーナーに限定するのではなく、日常の栄養摂取の一部として定着させるのに十分な規模です。2025年初頭にヴィガヌアリー(Veganuary)に参加した2,580万人という数字も重要です。これは、製品を試すという毎年繰り返されるサイクルを生み出しており、その試用層からの部分的な定着さえあれば、カテゴリーの着実な成長を支えることになるからです。この傾向が商業的に重要なのは、すでに植物性製品を愛用している消費者間の支出をシフトさせるのではなく、カテゴリーに新たな購入者を呼び込むからです。また、植物性プロテインを便利で、親しみやすく、日常生活で使いやすいと位置付けるブランドは、狭いビーガン層のみをターゲットとするブランドよりも、より多くの顧客層にリーチできる可能性が高いことを意味します。

増加する乳糖不耐症と乳製品不使用の栄養需要

植物性プロテインサプリメント市場は、長年にわたる栄養上のニーズからも恩恵を受けています。乳製品の摂取を避けることは、多くの消費者にとって単なる嗜好の問題にとどまらず、消化器系の耐性とも関連しているからです。米国国立衛生研究所(NIH)によると、乳糖不耐症は世界の成人人口の65%に影響を及ぼしており、東アジアの人口ではその有病率が80%を超えています。このため、乳製品不使用のプロテインサプリメントは、非常に大規模な消費者層にとって重要な存在となっています。これにより、プロテイン摂取を犠牲にすることなく消化器系の不快感を避けたい人々に対応できる植物由来サプリメントに対する持続的な需要が生まれています。また、乳製品を避ける消費者は、ラベルに記載されているその他の成分に対する耐性にもより注意を払う傾向があるため、大豆不使用、ナッツ不使用、およびアレルゲンに配慮した製品への関心も高まっています。その結果、一般的な過敏症に配慮しつつ、より幅広いアミノ酸プロファイルを提供するブレンドプロテイン製品が、植物由来プロテインサプリメント市場において市場シェアを拡大しています。

アミノ酸の完全性と味のマスキングのトレードオフ

植物性プロテインサプリメント市場では、単一の植物性プロテイン源だけでは、多くの消費者がホエイに期待するアミノ酸バランスを完全に満たすことができないため、配合面での課題が依然として残っています。エンドウ豆プロテインはメチオニンとシステインが少なく、米プロテインはリジンが少ないため、各ブランドは栄養上のギャップを埋め、より完全なアミノ酸プロファイルを提供するために、複数の原料をブレンドすることがよくあります。この解決策は有効ですが、成功させるには原料の品質管理、入念な配合、そして一貫した風味の維持が必要となるため、開発上の負担が増大します。味もまた障壁の一つであり、特にエンドウ豆由来の製品では、配合が適切でないと、豆特有の風味やざらついた食感が再購入率を低下させる可能性があります。こうした栄養面と官能面でのトレードオフは、植物性プロテインサプリメント市場の成長を止めるものではありませんが、風味、食感、プロテインバランスを同時に改善するための規模や技術力に欠けるブランドにとっては、カテゴリーの拡大を遅らせる要因となっています。

セグメント分析

2025年、エンドウ豆プロテインは植物性プロテインサプリメント市場で31.55%のシェアを占め、長年にわたるブランド構築、サプライチェーンへの投資、および製品の認知度向上を経て、引き続きトップの座を維持しています。その強みは、大豆の代替品を求める消費者にアピールする、アレルゲンフリーかつ非遺伝子組み換え(非GMO)という特性に加え、筋肉増強を目的とした製品における重要性を支えるロイシン含有量にあります。大豆プロテインは依然としてこのカテゴリーに深く根付いていますが、先進国市場では、購入者が遺伝子組み換えの由来に疑問を抱き、ラベルの表示内容を厳しく精査する傾向が強まっているため、その成長は容易ではありません。米プロテインは、そのまろやかな味と低アレルギー性という特性から、臨床栄養および小児栄養の分野で安定した地位を維持しています。一方、ヘンプ、キヌア、カボチャの種、および関連原料は、規模は小さいものの、持続可能性を重視したプレミアム製品において存在感を示しています。これにより、植物性プロテインサプリメント市場は、広範な流通を支えることができる大規模サプライヤーと、主に専門分野、クリーンラベル、またはプレミアムなニッチ市場に対応する小規模サプライヤーとの間に明確な二極化が見られます。

混合・ブレンドプロテインは、2031年までCAGR8.67%で成長すると予測されており、植物性プロテインサプリメント市場の展望において、最も急成長している原料セグメントとなる見込みです。その勢いは、単純な製品ロジックを反映しています。すなわち、バイヤーも処方開発者も、アミノ酸バランスの観点から、単一原料の配合よりも多原料のブレンドの方が通常、優れた性能を発揮することを認識しているのです。ADM社は2026年5月、北米および欧州で8つの新しいプロテイン原料ソリューションを発売し、この方向性をさらに強化しました。これには、強化されたエンドウ豆および大豆アイソレート、ならびに特殊栄養食品、飲料、スポーツサプリメント向けの多源ブレンドが含まれています。USDA OrganicやNon-GMO Projectなどの認証基準も、信頼が重視される薬局や専門販売チャネルを通じて販売されるブレンド製品のプレミアムなポジショニングを支えています。植物性プロテインサプリメント業界において、プロテインの品質を明確に証明し、栄養の完全性を保ちつつ、購入者にとってシンプルで信頼性の高いラベル表示を実現できるブランドには、競争上の優位性が生まれます。

地域別分析

2025年、北米は植物性プロテインサプリメント市場で41.53%のシェアを占め、地域別では最大の貢献地域となりました。この地域は、成熟したサプリメント文化、スポーツ栄養への幅広い参入、そしてプロテインを専門的なフィットネス商品ではなく、日々の健康維持製品として消費者が強く認識している点から恩恵を受けています。米国は、世界の既存企業、専門性の高い新興企業、デジタルファーストのブランドがすべて、そこで有意義な規模で競合しているため、依然として中核市場としての地位を維持しています。Nestleの2025年の年次報告書によると、Orgainは2025年にRTD(即飲)プロテインシェイク製品群で33%の売上成長を記録しました。これは、北米における競合の激しいカテゴリーであっても、依然として強力なブランド拡大の余地があることを示しています。カナダとメキシコは地域構成の中で規模は小さいもの、イノベーションが米国の中心地域を超えて広がり、デジタル小売が主要都市圏以外の消費者へのアクセスを改善するにつれて、両国とも成長の余地があります。

欧州では、植物性プロテインサプリメント市場において異なる事業環境が見られます。需要は各国の食習慣、地元産や最小限の加工しか施されていない食材への強い関心、そして健康強調表示に関するより厳格な規制によって形作られているからです。ドイツは、ジムへの高い参加率と、認証済みのクリーンラベル製品に対して消費者が喜んで対価を支払う姿勢に支えられ、同地域で最も発展したサブマーケットとして際立っています。英国では、植物由来および非動物性プロテイン原料の新製品発売において、力強い製品開発の勢いが見られます。一方、フランスでは、植物性プロテインの売上が、専門の健康食品小売店にとどまることなく、一般の食料品販売チャネルへとさらに浸透しています。これは、欧州が画一的な市場ではないことを意味しており、成功するブランドは通常、地域全体で規模を拡大するために、各国に応じたポジショニング、よりクリーンなラベル、そして慎重なメッセージ管理を必要とします。

アジア太平洋地域は2031年までCAGR9.53%で成長すると予測されており、植物由来プロテインサプリメント市場の規模見通しにおいて、最も成長が速い地域となっています。この地域には、乳糖不耐症の割合の高さ、都市部の所得上昇、プロテインサプリメントへの認知拡大、そしてコールドチェーンインフラへの過度な依存なしに消費者にリーチできるデジタルコマースモデルなど、複数の好材料が同時に存在しています。米国国立衛生研究所(NIH)によると、東アジアの人口における乳糖不耐症の割合は80%を超えており、これにより、アジア太平洋地域のいくつかの主要市場において、乳製品不使用のプロテイン製品に対する強固な潜在需要基盤が形成されています。インドは、ベジタリアン食の伝統と国内の豆類加工基盤により、特に長期的な成長が見込まれています。一方、東南アジアや中国では、都市部の中産階級による採用が進み、需要が拡大しています。南米、中東・アフリカの市場規模は依然として小さいものの、ブラジルの大豆関連インフラ、高まりつつあるフィットネス文化、そして植物性栄養に対する意識の高まりから、これらの地域は、植物性プロテインサプリメント市場全体に引き続き漸進的な成長をもたらしていくものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- ヴィーガンやフレクシタリアンといったライフスタイルへの移行

- 増加する乳糖不耐症と乳製品不使用の栄養食品への需要

- スポーツ栄養とアクティブエイジングにおけるプロテイン摂取の拡大

- 利便性を背景としたRTDおよびオンザゴー形式への移行

- クリーンラベルのプロテインサプリメントへの嗜好の高まり

- 体重管理および満腹感製品への需要の高まり

- 市場抑制要因

- アミノ酸の完全性と味マスキングのトレードオフ

- 従来のプロテインサプリメントとの価格差

- 大豆およびナッツ由来プロテインに関連するアレルゲンに関する懸念

- プロテインおよび健康強調表示をめぐる規制の複雑さ

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- 大豆プロテイン

- エンドウ豆プロテイン

- 米プロテイン

- 混合/ブレンド植物性プロテイン

- その他

- 製品タイプ別

- パウダー

- RTD飲料

- プロテインバー

- その他

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 薬局・ドラッグストア

- オンライン小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- ナイジェリア

- エジプト

- モロッコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- Glanbia plc

- Abbott

- Herbalife Ltd.

- Amway Corp.

- GNC Holdings, LLC

- THG PLC

- Danone S.A.

- Marico Limited

- Sunwarrior

- NOW Health Group, Inc.

- Sprout Living

- Ora Organic

- Blue Diamond Growers

- Tilray Brands, Inc.

- Orgain Holdings LLC

- The Hain Celestial Group, Inc.

- Garden of Life, LLC

- Aloha

- Form Nutrition

- Pepsico, Inc.

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 165 Pages

- 納期

- 2~3営業日