プロテインサプリメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Protein Supplements - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940653

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

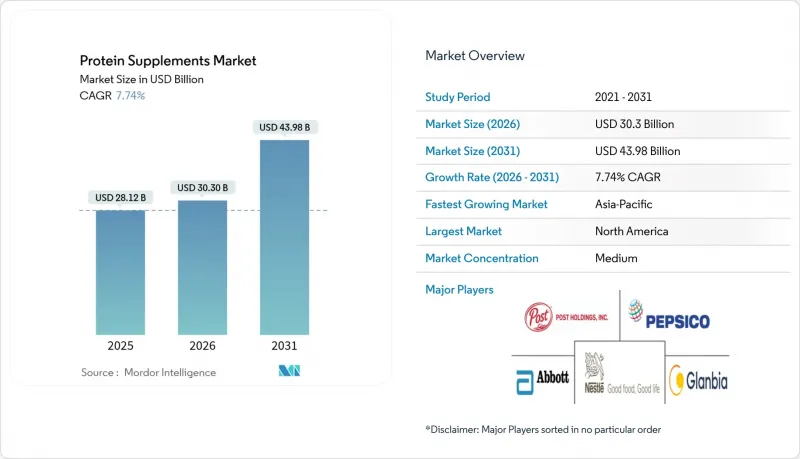

タンパク質サプリメント市場は、2025年に281億2,000万米ドルと評価され、2026年の303億米ドルから2031年までに439億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.74%と見込まれます。

利便性の高い栄養源への需要増加、コアアスリート層を超えた消費者基盤の拡大、植物由来製品や即飲タイプ(RTD)における持続的な製品革新が成長を支えています。メーカー各社は原料ポートフォリオの拡充、クリーンラベルへの投資、高品質原料確保のためのサプライチェーン再構築を進めています。市場では植物性タンパク質サプリメントや持続可能な代替タンパク質への顕著な移行が見られ、環境・倫理的配慮の広がりを反映しています。植物由来原料は、味や食感の改善、精密発酵などの動物由来成分を使用しない生産方法、低アレルゲンリスクといった利点があります。一方、消費者直販モデルへの流通経路の進化は競合環境を再構築しており、データ駆動型のパーソナライゼーションと迅速なフルフィルメントに優れた企業が優位性を獲得しています。

世界のプロテインサプリメント市場の動向と洞察

フィットネス活動とアクティブライフの動向拡大

フィットネス業界の成長により、健康意識の高まりとデジタルプラットフォーム・モバイルアプリ・従来型ジムを通じたフィットネス資源の普及を背景に、タンパク質消費はアスリートから一般層へ拡大しています。ジム、ブティックフィットネススタジオ、デジタルフィットネスプラットフォームでは、筋肉維持・代謝健康・ウェルネス目標に向けた1日当たりの摂取量に焦点を当てた包括的なタンパク質教育プログラムを導入。個別栄養計画や専門家相談も提供されています。ヘルス&フィットネス協会(旧IHRSA)によれば、米国のフィットネス施設数は2022年の31,028施設から2024年には55,000施設に達し、業界の大幅な拡大を示しています。小売店ではプロテインパウダー、即飲シェイク、プロテインバー専用の棚スペースを大幅に増設するとともに、多様な商品ラインナップと栄養指導を備えた専門栄養コーナーを導入しています。定期購入型プロテイン配送サービスは、ブランド側に予測可能な需要パターンと在庫管理能力の向上をもたらし、消費者には利便性、パーソナライズされた栄養オプション、個々のニーズに合わせた柔軟な配送スケジュールを提供しています。こうした市場動向により、年間を通じた安定したカテゴリー成長が確立され、季節変動が軽減されました。その結果、フィットネス愛好家からバランスの取れた栄養を求める健康志向の方まで、多様な消費者層を対象としたプロテインサプリメントの持続可能な市場が形成されています。

ソーシャルメディアの話題性と著名人の支持が市場成長を促進

ソーシャルメディアプラットフォーム、特にTikTokやInstagramは、消費者が製品コンテンツと関わり、フィットネス課題に参加し、サプリメント体験を共有する包括的なマーケティングチャネルとして機能することで、プロテインサプリメント市場を変革しています。カーギルの「2025年プロテインプロファイル」によると、消費者の52%がソーシャルメディアで見た後に新しい食品を試したことがあり、これらのプラットフォームが購買決定に与える影響を浮き彫りにしています。多様なプロテインミールを取り入れるZ世代の消費者がこの動向を牽引しています。著名人の起用とフィットネスインフルエンサーとの提携が相まって、製品の信頼性が強化され、新たなプロテインサプリメントの発見が容易になりました。市場は従来のフィットネス愛好家層を超え、女性消費者の参加増加により、これまで男性中心だったセグメントが再構築されています。この人口統計的拡大は、ソーシャルプルーフ(社会的証明)、ユーザー生成コンテンツ、インフルエンサーとの協業を活用して消費者信頼を構築するブランドに機会をもたらしています。この市場で成功を収めている企業は、一時的な動向を生むだけで持続的な消費者関係を構築できない動向を追うのではなく、本物のデジタルエンゲージメント、コミュニティ構築、教育コンテンツを通じて持続可能な購買パターンの形成に注力しています。

偽造製品の急増

プロテインサプリメント市場は、不正確なタンパク質情報と有害な汚染物質を含む偽造製品による重大な課題に直面しています。主要プロテインパウダーの検査では、誤ったタンパク質含有量の表示、未開示の充填剤、人工甘味料、危険な微生物汚染など重大な問題が確認されました。これらの検査では重金属、禁止物質、規格外原料の存在も明らかになっています。インドでは、急拡大する市場に目を付けた無許可業者が、特にECマーケットプレースやソーシャルメディアチャネルといった第三者のオンラインプラットフォームを通じて流通させており、これを受けてインド食品安全基準局(FSSAI)はQRコードベースの認証を義務化しました。これに対し、メーカー各社は包括的な安全対策を実施しております。具体的には、改ざん防止ホログラムシール、ブロックチェーン技術を活用したサプライチェーン追跡システム、製品固有識別コードの導入などが挙げられます。また、消費者の安全意識向上を図るため、正規品の見分け方や正規流通経路での購入方法に関する啓発活動を展開し、製品の安全性と有効性を確保しております。さらに、正規販売代理店との連携強化や、サプライチェーン全体にわたる厳格な品質管理措置の実施により、偽造品の蔓延防止に取り組んでおります。

セグメント分析

2025年時点で、粉末製剤はプロテインサプリメント市場の54.46%という圧倒的なシェアを占めました。その人気の背景には、コスト効率の良い製造、スムージーから焼き菓子まで幅広いレシピへの応用性、液体製品と比較した長期保存性などが挙げられます。一方、レディ・トゥ・ドリンク(RTD)セグメントは、利便性の高い栄養摂取を求める消費者の需要拡大を原動力に、堅調な9.18%のCAGRで成長を続ける見込みです。RTD製品は特に多忙なビジネスパーソンやレクリエーションアスリートに支持されており、混ぜたり計量したりする手間なく、ワークアウト直後の栄養補給を即座に提供します。第3位のプロテインバーは、栄養価と嗜好性のバランスを保ち、正確な分量管理と革新的なフレーバーを誇っています。

無菌充填や鉱物由来の酸素吸収剤といった製造技術の革新により、RTD製品の保存期間が延長されました。これらの進歩により化学保存料が不要となり、長期にわたる製品品質の維持が実現しています。企業は家庭用粉末製品と携帯用RTDマルチパックの両方を提供することで、多様な消費者ニーズに巧みに対応。この戦略はブランドロイヤルティを高めるだけでなく、リピート購入を促進しています。持続可能性はRTDセグメントの成長において極めて重要な役割を果たしています。軽量かつ無限にリサイクル可能なアルミボトルは輸送時の排出量を削減します。同時に、繊維ベースの包装は小売業界のプラスチック削減目標に沿い、環境意識の高い消費者の共感を得ています。さらに、フレーバー開発における高度なデータ分析は製品開発を効率化し、消費者の嗜好を正確に予測することで失敗した新製品発売を最小限に抑えています。プロテインサプリメント市場は、変化する消費者の嗜好やライフスタイルの変遷に適応しながら成長を続けています。

地域別分析

北米地域は2025年に世界収益の62.25%を占め、確立されたフィットネス文化、高い家計支出、統合されたオムニチャネル小売が牽引しています。消費者が利便性を重視する中、レディ・トゥ・ドリンク(RTD)飲料は二桁成長を示しています。タンパク質表示に関する明確な規制ガイドラインが製品革新を可能にし、パーソナライズされた小袋入りプロテインへの需要は先進的なデジタルコマースシステムによって促進されています。企業はロイヤルティアプリのデータを活用してプロモーション戦略を最適化し、顧客維持率の向上を実現しています。

アジア太平洋地域のプロテインサプリメント市場は、2031年までにCAGR9.72%で拡大が見込まれます。都市化の進展と中産階級人口の増加により、特に中国、インド、ベトナム、インドネシアにおいて栄養摂取への支出が増加しています。アーラ・フーズ・イングレディエンツ社は、2025年5月にベトナム、インドネシア、タイでの事業拡大を実施し、RTD飲料やプロテインバーメーカーからの増大するホエイ需要に対応しました。企業は、抹茶、黒ごま、マンゴーラッシーなど地域特有のフレーバーを開発すると同時に、ハラール認証やベジタリアン認証を維持し、消費者の信頼を築いています。

欧州では持続可能性を重視した安定した成長が見られます。環境問題への関心が高まる中、植物性タンパク質の需要が拡大し、消費者はカーボンラベルや生分解性包装に注目しています。EUの健康表示規制は市場参入の課題となる一方、製品品質と消費者信頼を確保します。北欧市場は大麦由来タンパク質濃縮物など革新的な原料開発をリード。英国ではEC利用率が高く、ドイツのドラッグストアチェーンはスポーツ栄養・健康製品を幅広く取り揃えています。南米および中東・アフリカ地域は規模こそ小さいもの成長著しい市場セグメンテーションです。ブラジルは確立されたジム文化とソーシャルメディアマーケティングにより南米市場を牽引し、サウジアラビアは若年層人口と政府主導のフィットネスプログラムの恩恵を受けています。地域の受託製造メーカーは世界のブランドと連携し、現地の味覚嗜好や規制への対応を通じて市場参入スピードとサプライチェーン効率の向上を図っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フィットネスへの関与の急増とアクティブライフの動向

- ソーシャルメディア上の話題性と著名人の支持が市場成長を促進

- スポーツスポンサーシップによる市場プレゼンスの強化

- 消費者の個別化された栄養への需要が高まっています

- 技術革新が植物由来・アレルゲンフリータンパク質の成長を推進

- 手軽で持ち運び可能なタンパク質ソリューションへの需要増加

- 市場抑制要因

- 偽造品の急増

- サプライチェーン不安定化に伴う原材料価格の変動性

- 規制枠組みおよび品質管理基準の遵守

- 過剰摂取に伴う健康リスク

- 価値/バリューチェーン分析

- 規制の見通し

- 技術展望(精密発酵、AI処方)

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 形態別

- パウダー

- レディ・トゥ・ドリンク(RTD)

- バー

- その他の様式

- タイプ別

- 動物由来

- ホエイ

- カゼイン

- その他

- 植物由来

- 大豆

- エンドウ豆

- ヘンプ

- その他

- 動物由来

- 流通チャネル別

- スーパーマーケットおよびハイパーマーケット

- 健康とウェルネス専門店

- オンライン小売

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Glanbia plc

- Abbott Laboratories

- Nestle S.A

- PepsiCo Inc

- Post Holdings Inc.

- Mondelez International Inc.

- The Hut Group

- The Kellog Company

- Meiji Holdings Co. Ltd

- Optimum Nutrition

- Amway Corporation

- 1440 Foods(Pure Protein)

- Musclepharm Corporation

- Meiji Holdings Co., Ltd

- Weider Global Nutrition Llc

- Scitec Nutrition

- NOW Foods

- Transparent Labs

- Herbalife Nutrition Ltd.

- Bulk Powders

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日