北米の統合GPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Integrated GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

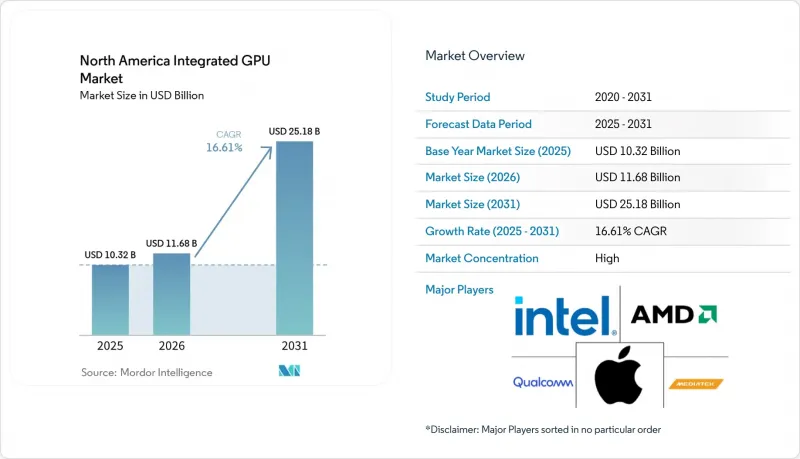

Mordor Intelligenceによると、北米の統合型GPU市場規模は2025年に103億2,000万米ドルであり、2026年から2031年にかけてCAGR 16.61%で拡大し、2031年には251億8,000万米ドルに達すると予測されています。

本レポートは、デバイスカテゴリ(デスクトップおよびノートPC用プロセッサ、モバイルSoC(スマートフォンおよびタブレット)、組み込みおよび産業用SoC、グラフィックス機能を統合したサーバーおよびデータセンター用プロセッサ)、パフォーマンス層(エントリーレベル(50米ドル未満)、メインストリーム(50~150米ドル)、パフォーマンス(150~300米ドル)、その他)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米の統合型GPU市場の動向と洞察

Windows 10のサポート終了後のAI PCの買い替えサイクル

Windows 10は2025年10月14日にサポート終了を迎え、企業や中小企業(SMB)のシステム群で依然として広く使用されていたシステムに対する定期的なセキュリティおよび機能アップデートが提供されなくなりました。北米では、この変化により、セキュリティおよびコンプライアンス要件の下で業務を行うITチームにとって、PCの入れ替えはより緊急性の高い決定事項となりました。インテルのCore Ultraシリーズ3 Panther Lakeプロセッサは、2026年1月のCESで商用販売が開始されました。これは、インテル18Aプロセスで製造された初のクライアント向けチップであり、最大180 Platform TOPSと、前世代を大幅に上回る性能を実現したXe3 Arc GPUを搭載しています。また、マイクロソフトの「Copilot+」がPCに求める40 NPU TOPSという要件により、多くの旧式システムが、デバイス内AI処理に適したハードウェアの範疇から外れることになりました。サポート終了の明確な期限と、ハードウェアの明らかな性能向上が相まって、企業は購入を先送りするのではなく、リフレッシュ予算の前倒しを余儀なくされています。さらに、購入者が単に老朽化したPCを置き換えるだけでなく、AI対応能力そのものに投資しているため、北米の統合型GPU市場における短期的な拡大も後押しされています。

プレミアムスマートフォンおよびタブレット向けSoCにおけるGenAIワークロードの増加

2025年10月15日にリリースされたAppleのM5は、第3世代の3ナノメートル技術、10コアGPU、各GPUコアに搭載された専用ニューラルアクセラレータ、および153 GB/sの統合メモリ帯域幅を採用しています。Appleによると、このチップはM4と比較してGPU AI演算のピーク性能が4倍以上向上しており、同地域で販売されるプレミアムノートPC、タブレット、および空間認識デバイスにおける性能基準を引き上げました。クアルコムのヘテロジニアス設計では、Adreno GPUとHexagon NPUを同一ダイ上に統合しており、チップ外へのデータ移動を回避し、メモリレイテンシを低減することで、デバイス上でのトークン生成を向上させています。これは北米の統合型GPU市場において重要な意味を持ちます。なぜなら、プレミアムユーザーは、音声、視覚、翻訳、アシスタント機能などが、より高い応答性とプライバシーを確保しつつローカルで実行されることをますます期待しているからです。2025年6月に出荷された、10.7 Gbpsのマイクロン社製1-gamma LPDDR5Xは、同社のLlama 2テストにおいて、消費電力を20%削減し、AI音声翻訳の応答時間を50%以上短縮しました。したがって、メモリスループットの向上は、単なるベンチマークスコアの上昇にとどまらず、フラッグシップスマートフォンやタブレットにおけるiGPUの持続的な実用性を向上させています。

ゲームおよびワークステーションにおけるディスクリートGPUとの性能の限界

統合グラフィックスは依然としてCPUとシステムメモリを共有しているため、利用可能な帯域幅は、GDDR6XやHBMを採用するディスクリートカードよりも大幅に低くなっています。インテルは、Xe3グラフィックスを搭載したPanther Lakeがエントリーレベルのモバイル用ディスクリートGPUの性能に近づいたと述べていますが、ハイエンドのゲーミング用やワークステーション用カードとの間には依然として大きな差があります。北米では、ゲーミング、3Dコンテンツ制作、建築ビジュアライゼーション、シミュレーションといった分野が、1台あたりの価格が最も高いプロフェッショナルセグメントに集中しているため、この差は重要な意味を持ちます。また、これらのワークロードには、持続的なメモリ帯域幅と24 GBを超えるVRAM容量が必要ですが、現在のiGPUプラットフォームでは、マルチユーザー環境やマルチモデル環境においてこれらを満たすことができません。ベンダーにとっての問題は、総出荷台数というよりも収益密度にあり、グラフィックス関連支出の高価格帯は依然としてディスクリートハードウェアが占めているからです。その結果、北米の内蔵GPU市場は、最も収益性の高いワークステーションやエンスージアスト向けカテゴリーを完全に置き換えることなく、急速に成長することが可能です。

セグメント分析

2025年、モバイルSoCはデバイスカテゴリーの売上高の49.55%を占め、このセグメントにおける北米統合GPU市場シェアの最大の割合を占めました。プレミアムスマートフォンおよびタブレット分野におけるAppleの強みがそのリードを維持するのに寄与した一方、Qualcommは高付加価値のWindows-on-ARMシステムおよびプレミアムモバイルコンピューティング分野での存在感をさらに高めていきました。デスクトップおよびノートPC用プロセッサは、北米の統合GPU市場において依然として中心的な位置を占めています。これは、企業のリフレッシュ需要が、単なる定期的な更新だけでなく、AI対応のクライアントハードウェアと結びついているためです。AMDによると、同社のモバイルプロセッサのシェアは2025年第4四半期に26.0%に上昇し、これは企業向けおよびプレミアムコンシューマーシステムにおけるRyzen AIの採用拡大を反映しています。組み込みおよび産業用SoCは売上高の面では小規模にとどまりましたが、工場自動化、エネルギー、小売機器の導入において広く普及し続けています。

統合グラフィックスを搭載したサーバーおよびデータセンター向けプロセッサは、2031年までCAGR16.98%で拡大すると予測されており、最も成長の速いデバイスカテゴリーとなる見込みです。この成長は、ラックエッジにおける実用的なニーズを反映したものです。ラックエッジでは、推論、可視化、メディア処理、およびローカルディスプレイ出力を、ディスクリートなアドインカードのコストをかけずに同時に実行する必要がある場合が多いためです。インテルは、Xe3Pベースのデータセンター向けGPU「Crescent Island」を発表し、この方向性を強調しました。同製品は、空冷式のエンタープライズ推論ワークロード向けに160 GBのLPDDR5Xメモリを搭載しています。また、AMDも2025年11月、データセンターAIの売上高が極めて急速に拡大すると見込んでいると述べ、エッジ指向のサーバープラットフォーム全体での組み込みグラフィックスIPのより広範な利用を後押ししています。北米の統合型GPU業界全体において、このカテゴリーは、アイドル時の消費電力の低減、導入の簡素化、および別途のアクセラレータカードを導入する正当な理由がない支店や工場での使用事例によって、需要を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- Windows 10のサポート終了後のAI PCの買い替えサイクル

- プレミアムスマートフォンおよびタブレットのSoCにおけるGenAIワークロードの増加

- メインストリームシステムにおけるディスクリートグラフィックスとのコストおよび消費電力の優位性

- エッジAIおよび産業用HMI SoCの成長

- LPDDR5Xと統合メモリの帯域幅の向上によるiGPUの利便性向上

- 関税圧力下におけるシングルチップ・プラットフォームの最適化

- 市場抑制要因

- ゲーミングおよびワークステーションにおける、パフォーマンスの上限とディスクリートGPUとの比較

- 共有メモリの帯域幅と容量の制約

- 関税とメモリ価格の高騰がシステム価格を押し上げている

- サーバーおよびデータセンター環境における統合グラフィックスには適さない

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス別

- デスクトップおよびノートPC用プロセッサ

- モバイルSoC(スマートフォンおよびタブレット)

- 組み込みおよび産業用SoC

- 統合グラフィックス搭載のサーバーおよびデータセンター用プロセッサ

- 性能レベル別

- エントリーレベル(50米ドル未満)

- メインストリーム(50~150米ドル)

- 性能帯(150~300米ドル)

- 高性能(300米ドル以上)

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Advanced Micro Devices, Inc.

- Apple Inc.

- Qualcomm Incorporated

- MediaTek Inc.

- NVIDIA Corporation

- Samsung Electronics Co., Ltd.

- NXP Semiconductors N.V.

- Renesas Electronics Corporation

- Texas Instruments Incorporated

- Arm Holdings plc

- Imagination Technologies Group plc

- Google LLC

- STMicroelectronics N.V.

- Synaptics Incorporated

- Socionext Inc.

- Telechips Inc.

- Amlogic, Inc.

- Rockchip Electronics Co., Ltd.

- Microchip Technology Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日