モバイルGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mobile GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065521

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

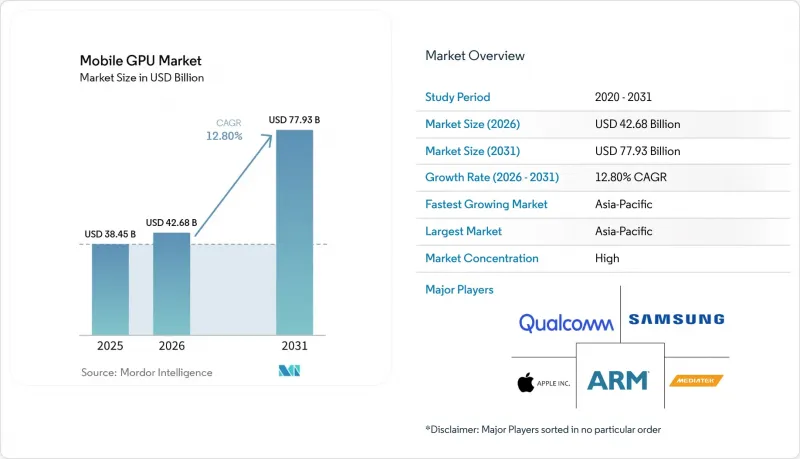

Mordor Intelligenceによると、モバイルGPUの市場規模は、2025年の384億5,000万米ドル、2026年の426億8,000万米ドルから、2031年までに779億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は12.8%となる見込みです。

本レポートは、デバイスタイプ(スマートフォンおよびタブレット)、デバイス価格帯(200米ドル未満のエントリーレベルデバイス、200米ドル~600米ドル(およびそれ以上)のミッドレンジデバイス)、エンドユーザーセグメント(コンシューマーおよびエンタープライズ)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のモバイルGPU市場の動向と洞察

モバイルゲームにおけるグラフィックス性能への需要の高まり

2024年にはモバイルゲームの収益が増加し、プレイ時間の延長に伴い、端末メーカーはサーマルスロットリングを起こさずに60フレーム/秒のプレイを安定して提供することが求められています。2025年9月にリリースされたMediaTekのDimensity 9500は、Mali-G1 Ultra GPUを採用し、レイトレーシングのスループットを119%向上させており、『原神』などのタイトルでリアルタイムの世界のイルミネーションを実現しています。ストラテジーやロールプレイングゲームのインストール数は2桁の伸びを示しており、これらのジャンルは複雑なシェーダーパイプラインに依存しているため、OEM各社はグラフィックスブロックにより多くのダイ面積を割り当てるようになっています。パブリッシャーがハイパーカジュアルから、プレイ時間が5~30分のハイブリッドカジュアルなデザインへと移行するにつれ、温度制限内に収まるミッドレンジ端末への需要が加速しています。

モバイルGPUにおけるAIアクセラレータの採用

現在のSoCには、毎秒40~48テラオペレーションの処理能力を持つニューラルプロセッシングユニット(NPU)が統合されており、ナイトモードでの写真撮影、リアルタイム翻訳、生成AIエフェクトなどをすべて端末上で実現しています。クアルコムの「Snapdragon 8 Elite Gen 5」は、Adreno 840 GPUと45 TOPSのHexagon NPUを組み合わせることで、画像処理パイプラインのダイナミックレンジを4倍に拡大しています。マイクロソフトの「Surface Pro第11世代」は、この同じチップを活用して、2台の外部4Kモニターを駆動すると同時に、ハイブリッドワーク環境向けのデバイス内要約機能を実行しています。設計者がテンソルエンジンをGPUクラスター内に配置することで、共有キャッシュがメモリ競合を軽減し、グラフィックスレンダリングとAI推論の同時実行を可能にしています。

超薄型スマートフォン設計における熱的制約

フラッグシップスマートフォンの厚さは現在7~8 mmとなっているため、ベンダーは43°Cを超えないように、GPUの演算ユニットを1つ無効にしたり、動作周波数を下げたりすることがあります。サムスンのハイブリッドピクセルビニング制御は、電源管理用集積回路のコストを増大させますが、これがないと、10分間のゲームプレイ中にフレームレートが急落してしまいます。クアルコムは折りたたみ式端末向けに7コアのAdrenoバリエーションを開発し、消費電力を約12%削減しました。ベーパーチャンバー冷却は1台あたり3~5米ドルのコスト増となり、価格に敏感なセグメントでは利益率を圧迫しています。

セグメント分析

2025年、スマートフォンがモバイルGPU市場の91.55%を占め、50億人以上のユーザーにとって主要な画面としての役割を確固たるものにしました。フラッグシップモデルでは年1回、ミッドレンジモデルでは2年に1回という複数のリフレッシュサイクルにより、120 Hz OLEDパネルやリアルタイムレイトレーシングを駆動するための、グラフィックス性能の段階的な向上に対する安定した需要が維持されています。タブレットは最も急成長しているセグメントであり、企業がマルチモニター対応の2-in-1デバイスを好むことから、2026年から2031年にかけてCAGR13.47%を記録する見込みです。マイクロソフトの「Surface Pro第11世代」は、Adreno GPUと45-TOPSのNPUを組み合わせ、2台の外部4KディスプレイにわたるAIキャプション機能を実現しており、タブレットが単なるコンテンツ消費のツールからワークステーションとしての役割へと進化していることを示しています。

スマートフォン・サブセグメントは、クアルコム、メディアテック、アップルが2025年に12億個以上のSoCを出荷したことから、引き続きモバイルGPU市場の大部分を占める見込みです。しかし、「Snapdragon X Elite」を搭載した業務用タブレットは、薄型ノートPCとの性能格差を縮めており、現場の技術者やクリエイティブなフリーランサーにワークステーションクラスのグラフィックスを提供しています。M4チップを搭載したAppleのiPad Airは、M1に比べて3Dシーンのレンダリング速度が4倍高速な9コアGPUを内蔵しており、ハンドヘルド端末とノートPCの計算能力の融合を浮き彫りにしています。

地域別分析

2025年、アジア太平洋地域はモバイルGPU市場の68.33%を占め、2026年から2031年にかけてCAGR13.79%で成長すると見込まれています。インドのオンラインゲーム収益は、8,700万人の新規スマートフォンユーザーと全国的な5G展開に支えられ、2028年までに増加すると予測されています。中国は導入台数において依然として最大の市場ですが、規制上の制約によりその成長は鈍化しています。中国の半導体メーカーであるUNISOCは、超低価格帯のスマートフォンに適したMali搭載SoCでアフリカおよび東南アジアのシェアを獲得しており、対象となるモバイルGPU市場を拡大しています。

北米と欧州では、レイトレーシングや40 TOPS以上のNPUを統合したプレミアム端末が市場を牽引しています。マイクロソフトがSnapdragon X Elite搭載ノートPCで企業向け市場への進出を推進していることは、この地域における生産性重視のGPUへの需要の高さを示しています。米国産業安全保障局(BIS)の輸出規制により、中国企業による最先端GPU IPへのアクセスが制限されており、欧米の消費者は最新のアーキテクチャを利用できる一方で、中国ブランドは旧式のMaliコアに頼らざるを得ないという、二極化したサプライチェーンがさらに強まっています。

南米、中東・アフリカでは成長が見られます。ブラジルで急速に拡大しているPix決済インフラと手頃な価格の4Gスマートフォンの普及により、南米のゲーム収益は2028年までに70億米ドルに達する見込みです。湾岸協力会議(GCC)加盟国ではeスポーツアリーナへの投資が進んでおり、ハイエンドスマートフォンの需要を押し上げています。とはいえ、これらの地域では購買力が世界平均を下回っているため、ミッドレンジのチップが引き続き主流となるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルゲームにおけるグラフィックス性能への需要の高まり

- モバイルGPUにおけるAIアクセラレータの採用

- 5Gの展開による高帯域幅グラフィックス・ストリーミングの実現

- GPU効率の向上が求められる折りたたみ式デバイスの成長

- レイトレーシング機能の主流化

- VulkanおよびMetal APIの開発者による採用拡大

- 市場抑制要因

- 超薄型スマートフォン設計における熱的制約

- スマートフォン平均販売価格(ASP)の上昇圧力により、GPUの部品原価(BOM)が抑制されています

- 先端半導体IPの輸出規制

- 知的財産ライセンサーにおける特許訴訟リスク

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

第5章 市場規模と成長予測

- デバイスタイプ別

- スマートフォン

- タブレット

- デバイスの価格帯別

- エントリーレベル端末(200米ドル未満)

- ミッドレンジ端末(200~600米ドル)

- プレミアム端末(600米ドル以上)

- エンドユーザー別

- 一般消費者

- エンタープライズ/商業用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Qualcomm Technologies, Inc.

- Arm Ltd.

- Imagination Technologies Ltd.

- Samsung Electronics Co., Ltd.

- MediaTek Inc.

- Advanced Micro Devices, Inc.

- Nvidia Corporation

- Huawei Technologies Co., Ltd.(HiSilicon)

- UNISOC(Shanghai)Technologies Co., Ltd.

- VeriSilicon Holdings Co., Ltd.

- Vivante Corporation(Cadence Design Systems, Inc.)

- Silicon Integrated Systems Corp.

- Google LLC

- Oppo Guangdong Mobile Communications Co., Ltd.(MariSilicon)

- Xiaomi Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日