米国の臨床試験:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Clinical Trials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065517

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

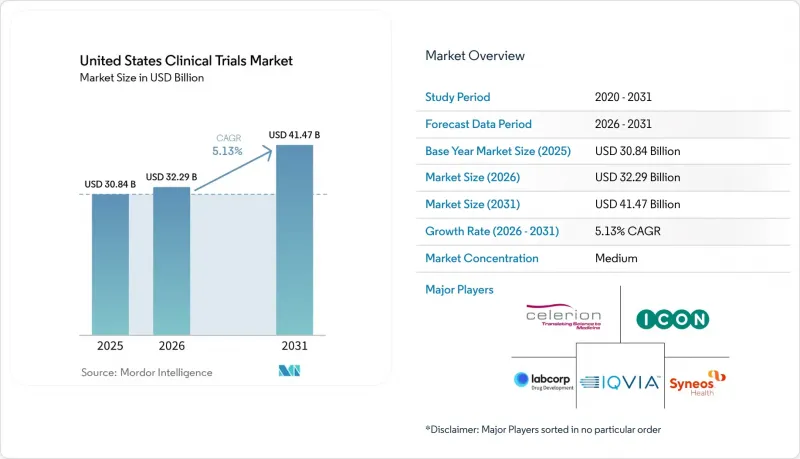

臨床試験の米国市場規模は、2025年の308億4,000万米ドル、2026年の322億9,000万米ドルから、2031年までに414億7,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.13%となる見込みです。

本レポートは、フェーズ(I~IV)、調査設計(介入研究、観察研究、拡大アクセス)、適応症(腫瘍学、中枢神経系、自己免疫疾患、心血管疾患、糖尿病、肥満、疼痛、感染症、希少疾患)、スポンサー(製薬、バイオテクノロジー、医療機器、学術機関、政府)、およびサービス種別(プロトコル設計、治験施設管理など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の臨床試験市場の動向と洞察

複雑な研究開発プログラムのアウトソーシング

アウトソーシングへの移行は、依然として米国の臨床試験市場における最も明確な市場促進要因の一つです。スポンサーはもはや、日常的な業務のみを外部パートナーに委託しているわけではありません。規制関連業務、安全性サポート、治験施設管理、承認後の義務なども、より広範なサービス契約に移行させているからです。ACROは2026年3月、加盟CROが2025年に140万人の患者を対象とした7,634件の治験を実施または参加し、592社のスポンサー企業を支援したと報告しました。これは、すでにどれほどのプログラム量が外部の提供ネットワークを通じて処理されているかを示しています。これが重要なのは、アウトソーシングの範囲が広がるほど関係期間が長期化する傾向があり、プロバイダーが複数のプログラムに深く関与するようになると、切り替えコストが高まるためです。また、業務規模と治療領域の深さを兼ね備えた企業が有利になります。そのため、米国の臨床試験市場では、個別の業務ではなく統合的な臨床試験サービスを提供できるプロバイダーがますます評価されるようになっています。小規模な総合型企業も依然として競争には参加していますが、スポンサーがベンダー数を減らし、開発プログラム全体にわたるより深い説明責任を求めるようになっているため、こうした企業の成長は難しくなりつつあります。

オンコロジーおよび希少疾患のパイプライン拡大

米国における臨床試験市場において、腫瘍学は依然として試験需要の最大の原動力となっています。IQVIAの報告によると、2025年には業界がスポンサーとなる第I相から第III相までの全臨床試験開始件数の38%を腫瘍学が占め、そのうち3分の1は、抗体薬物複合体(ADC)、放射性医薬品、キメラ抗原受容体(CAR)遺伝子治療、多特異性抗体などの新規治療法に関連するものでした。これらのプログラムでは、治験施設の適格性評価、バイオマーカースクリーニング、コールドチェーン管理、および長期にわたる追跡調査に対する要求がより厳しくなるため、専門的な実施チームの必要性が高まっています。希少疾患の開発においては、患者数が少なく地理的に分散しているため、従来の治験施設中心の被験者募集よりも、全国的なアウトリーチ活動や柔軟な治験施設のカバーがより重要となります。AACRは2026年の報告で、非小細胞肺がんの第I相臨床試験の実施拠点が2024年までに米国国内223カ所に集約されたと発表しました。これは、実績のある腫瘍センターへのアクセスがより厳格化されていることを示しており、施設との確固たる関係を築いているプロバイダーの価値を裏付けています。その結果、米国の臨床試験市場では、腫瘍学分野での規模と、希少疾患における強力な被験者募集モデルを兼ね備えたCROサービスが引き続き支持されています。

被験者募集と維持における課題

被験者募集は、依然として米国の臨床試験市場における主要な足かせの一つとなっています。『Frontiers in Medicine』誌は2025年に、80%以上の試験で計画された募集スケジュールが守られなかったと報告しており、臨床研究専門家協会(ACRP)も2025年に、28%の施設が依然として被験者の募集と維持を最大の運営上の課題として挙げていると報告しました。また、IQVIAの報告によると、2025年の被験者登録期間の中央値は16ヶ月を超え、大規模かつ成熟した研究システムにおいても、この問題が試験の実施にどれほど大きな影響を及ぼしているかが示されています。登録後の脱落は、施設やスポンサーに過剰な被験者募集や募集活動の再開を余儀なくさせ、試験開始時に計画されていなかったコストの増加を招くため、継続率の確保も同様の問題の一部となっています。この負担は、複数のシステム、スタッフの離職、治験責任医師の不足によって施設チームがすでに手一杯になっている場合、さらに重くなります。そのため、米国の臨床試験市場におけるサービス提供者は、患者の特定だけでなく、継続率向上のための設計をより重視するようになっており、それが患者支援サービスを臨床試験サービスの核心に近づける一助となっています。

セグメント分析

2025年、第III相は全フェーズの収益の48.87%を占め、米国臨床試験市場において最大のフェーズセグメントとしての地位を維持しました。この地位を支えたのは、広範な治験施設ネットワーク、中央検査室の調整、および長期にわたるモニタリングサイクルを必要とする、大規模な腫瘍学、循環器学、神経学のプログラムでした。また、このセグメントは、以前に延期されていた後期段階の活動が再開されたことによる恩恵も受けました。これにより、より多くの試験が積極的な被験者募集期間に戻ったことで、契約額が増加しました。実務的な観点から見ると、第III相は、スポンサーの予算、モニタリングの労力、および業務上の複雑さが最も明確に集約される、米国臨床試験市場の一角であり続けています。そのため、強力な治験施設監督体制と全国的なサービス提供網を持つプロバイダーが、依然として最大規模の契約プールの大部分を獲得しているのです。

第I相は2031年までCAGR7.36%で拡大すると予測されており、米国の臨床試験市場において最も成長が著しいフェーズとなる見込みです。IQVIAの報告によると、2025年の全世界における第I相試験開始件数の68%を新興バイオ医薬品企業が占めており、外部パートナーへの依存度が高いスポンサーの間で、ヒト初試験(first-in-human)の活動が増加しているという見方を裏付けています。こうした傾向は、CROサービスへの需要を後押ししています。というのも、これらのスポンサーの多くは、健常ボランティアの募集、用量漸増試験、あるいは集中的な安全性管理を行うための社内部門を保有していないからです。また、初期段階の試験体制と、柔軟な外来患者へのアクセス、より迅速なデータ処理を組み合わせた臨床試験サービスへの需要も後押ししています。ICON社は2026年5月、サンアントニオに新たな臨床研究ユニットを開設し、ヒューストンとローレンスにサテライト外来診療所を追加することで、この動向を反映させ、米国における初期段階の受入能力を拡大しました。

2025年の試験デザイン収益のうち、介入試験が69.83%を占め、このセグメントにおける米国の臨床試験市場規模の中で最大のシェアを占めました。この首位は、腫瘍学、免疫学、心血管疾患にわたる無作為化比較試験の実施件数を反映しており、これらの分野では、スポンサーによる直接的な監督とサービス提供の密度が依然として高い水準にあります。これらの試験は、多くの環境において積極的な治療割付、施設モニタリング、エンドポイントの収集、およびプロトコル遵守を必要とするため、より大きな運用上のニーズを生み出します。こうした構造により、補完的なエビデンスモデルがさらに発展しているにもかかわらず、介入試験は引き続き米国の臨床試験市場の中心的な位置を占めています。観察研究プログラムも依然として重要ですが、これらは通常、承認後のエビデンス、支払者からの支援、および実世界での調査設計とより密接に関連しているため、収益構造が異なります。

拡大アクセス(Expanded Access)は、2031年までCAGR7.87%で成長すると予測されており、これは米国の臨床試験市場において最も急成長している試験デザインカテゴリーとなります。2025年11月に公表されたFDAのガイダンスは、正式な試験登録外で使用される治験薬に対する一般へのアクセス経路を引き続き支持しており、これがこのカテゴリーがスポンサーからより多くの注目を集めている理由の一つとなっています。また、このセグメントでは、責任の所在を曖昧にすることなく、主要な開発プログラムと並行して有害事象の報告や監視を行わなければならないため、より専門的な運営ニーズが生じています。この要件により、同一のワークフロー内で安全性管理、メディカルライティング、規制対応を調整できるサービスプロバイダーに需要が生まれています。その結果、米国の臨床試験市場では、正式な登録プログラムと同様の厳格な基準で拡大アクセスプログラムの実施を管理できるサービスプロバイダーの価値が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複雑な研究開発プログラムの外部委託

- がんおよび希少疾患分野におけるパイプラインの拡大

- AIを活用した臨床試験の設計と被験者募集

- ハイブリッド型および分散型の試験的導入

- 分散型要素に関するFDAガイダンスの明確化

- ダイバーシティ・アクション・プランの具体化

- 市場抑制要因

- 採用・定着率の不足

- プロトコルの複雑化とコストの膨張

- 施設における技術的過負荷とPIの離職

- ダイバーシティ計画に関する政策の不確実性

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- フェーズ別

- フェーズI

- フェーズII

- フェーズ III

- フェーズIV

- 調査設計別

- 介入研究

- 観察研究

- 拡大アクセス

- 適応症別/治療領域別

- オンコロジー

- 血液がん

- 固形がん

- 中枢神経系疾患

- てんかん

- パーキンソン病

- 脳卒中

- 外傷性脳損傷

- 筋萎縮性側索硬化症

- 自己免疫/炎症

- 関節リウマチ

- 多発性硬化症

- 変形性関節症

- 過敏性腸症候群

- 心血管疾患

- 糖尿病

- 肥満

- 疼痛管理

- 感染症

- 希少疾患およびオーファン疾患

- オンコロジー

- スポンサー別

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- 大学附属病院

- 政府および非営利調査機関

- サービスタイプ別

- プロトコルの設計と実現可能性

- 施設の特定と活性化

- 治験施設の管理およびモニタリング

- 被験者の募集と維持

- 中央検査室および生物分析試験

- 臨床データ管理および生物統計学

- メディカルライティングおよび薬事対応

- 医薬品安全性監視および安全性

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advanced Clinical

- Allucent

- Caidya

- Celerion

- CenExel

- Clario

- ICON plc

- IQVIA

- Labcorp Drug Development

- Medidata

- Medpace

- Parexel International

- Rho

- Suvoda

- Syneos Health

- Thermo Fisher Scientific(PPD)

- Veristat

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日