味の素ビルドアップフィルム(ABF)基板:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ajinomoto Build-Up Film (ABF) Substrate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065506

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

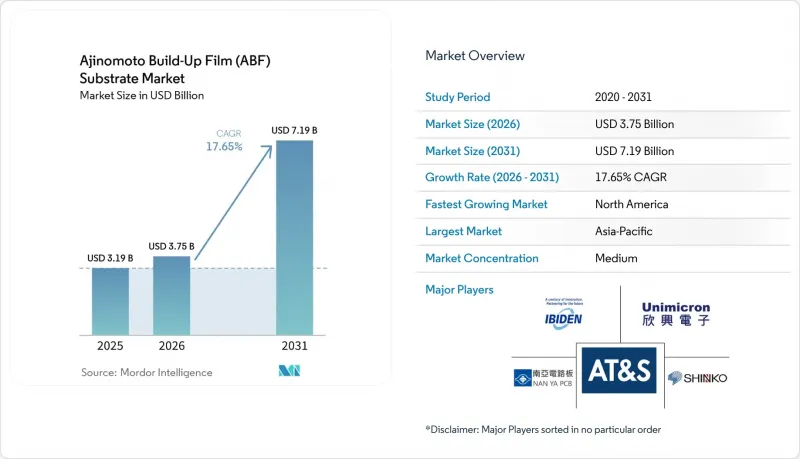

味の素のビルドアップフィルム基板市場の規模は、2025年の31億9,000万米ドル、2026年の37億5,000万米ドルから、2031年までに71億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は17.65%となる見込みです。

本レポートは、パッケージタイプ(フリップチップBGA、フリップチップCSP)、用途(AI GPU、CPU、AIアクセラレータ、ネットワークIC)、エンドユーザー産業(データセンター、民生用電子機器、自動車、通信)、および地域(北米、欧州、アジア太平洋、世界のその他の地域)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の味の素ビルドアップフィルム(ABF)基板市場の動向と洞察

AI GPUパッケージにおけるABF基板の採用拡大

NVIDIA H200やAMD MI300などの次世代AI GPUでは、反りを軽減するために12~20層のビルドアップ層、15µm未満のライン・スペース、および2 ppm/°C以内の熱膨張係数(CTE)の整合性が求められており、これにより味の素ビルドアップフィルム(ABF)基板市場の需要は過去最高水準に達しています。イビデン社は、これらのGPUを明確なターゲットとして、2027年度に順次量産を開始する予定の日本国内の2つのファブに5,000億円(33億米ドル)を投じることを決定しました。マルチチプレットレイアウトでは、パッケージあたりの基板面積が2倍になります。ABF誘電体フィルムの供給の95%以上を支配する味の素は、この需要に対応するため、2030年までに生産能力を50%増強すると発表しました。認定までのリードタイムが1年以上かかるため、少なくとも2027年までは供給が逼迫した状態が続くと見られ、先行参入企業には価格決定力がもたらされます。

大面積基板を必要とするチプレットアーキテクチャへの移行

AMDの「Bergamo」やIntelの「Meteor Lake」に見られる分散型コンピューティング・タイルは、基板面積を40~60%大幅に増加させ、2,000ネット/mm2の配線密度と最大24層の基板を必要としています。この設計の複雑化により、Nan Ya Printed Circuit Boardなどのメーカーは、2026年までに15µm未満の微細構造を実現することを目指し、24層以上の基板の開発を進めています。しかし、単一の積層基板に複数の高付加価値ダイが集積されるにつれ、単一の致命的な欠陥に伴う経済的リスクが大幅に高まります。このリスクを軽減するため、サプライヤー各社は、フィードフォワード適応型リソグラフィや高速光学検査システムなどの先進技術を採用しています。これらの対策は、製造プロセスの初期段階、特に積層工程の前に、パーティクルや残留物などの問題を早期に検出して対処することを目的としており、より高い歩留まりと信頼性の向上を確保します。

高い資本集約度と長い設備調達リードタイム

グリーンフィールド工場には8億~12億米ドルの投資が必要であり、レーザードリラーや真空ラミネーターなどの必須設備を調達するには12~18ヶ月の待ち時間が生じます。こうした高コストと長期にわたるリードタイムにより、小規模な新規参入企業は事実上、市場での競争から締め出されています。その好例が、2025年後半に建設が開始されたアムコールのアリゾナ工場です。CHIPS法に基づく4億700万米ドルの助成金を受けたにもかかわらず、同施設が収益を上げ始めたのは2028年前半になってからであり、こうしたプロジェクトに伴うリードタイムの長さが浮き彫りになりました。さらに、寡占状態にある装置ベンダーは、既存の顧客を優先する傾向があります。この慣行は、新規参入企業にとって高いコストとサプライチェーン上の課題を生み出し、この分野への参入障壁をさらに強固なものにしています。

セグメント分析

2025年時点で、FC-BGA向け味の素ビルドアップフィルム市場の規模は全体の88%を占めており、セグメント全体と同様にCAGR18.05%で成長すると予想されています。FC-BGAは、インダクタンスを最小限に抑え、1万以上の信号に対応する直接はんだバンプ相互接続を可能にし、AIアクセラレータやサーバー用CPUに不可欠な技術です。イビデンの川間工場および大野工場は、AIサーバー向けのFC-BGA生産ラインに完全に特化しています。自動車向け認定製品は2025年にAEC-Q100に合格しており、サムスンエレクトロメカニクスは、高まるゾーンECUの需要を獲得する態勢を整えています。

残りのシェアはFC-CSPが占めており、主にモバイル端末やウェアラブル機器向けに供給されています。これらの分野では、純粋な帯域幅の性能よりも、物理的な高さの制約が優先されます。半導体設備投資の焦点が、より高い性能と帯域幅を必要とするデータセンターへとますますシフトしていることから、FC-CSPの出荷量の伸びは限定的となっています。しかし、FC-CSPは、TDPが20 W未満のエッジAI SoCをサポートする上で、引き続き重要な役割を果たしています。このセグメントのサプライヤーは、確立された成熟した15~20µmの設計ルールを活用しており、これらのアプリケーションの特定のニーズに対応しつつ、コスト効率における競争優位性を維持しています。

地域別分析

アジア太平洋地域が市場を独占すると予想され、2025年の市場規模の58%を占める見込みです。台湾のユニミクロン、南亜PCB、キンサスは、TSMCのCoWoSラインを中心に戦略的に集積しており、地域の成長を牽引しています。キンサスが7億4,400万米ドルを投じて拡張に取り組んでいるにもかかわらず、短期的な供給ギャップは依然として存在しており、同地域は供給途絶のリスクにさらされています。地政学的緊張や地震などの自然災害が発生した場合、6~12ヶ月分の供給が失われる可能性があります。日本もこの地域における主要なプレイヤーであり、イビデンと新光は、高層技術の専門知識を国内で維持するために、合わせて5,600億円(37億5,000万米ドル)を投資しています。一方、韓国のサムスン・エレクトロメカニクスとLGイノテックは、技術のゲートキーパーとしての役割を維持しつつ、人件費の低さを活かすため、ベトナムへの投資を進めています。

北米は、基盤は小さいもの、CAGR 18.65%で最も急速な成長を遂げると予測されています。「CHIPS法」により、アムコール社への4億700万米ドルやアブソリックス社への7,500万米ドルを含む多額の助成金が提供されており、この分野に対する政府の強力な支援が示されています。しかし、グリーンフィールドプロジェクトの回収期間が長いことは依然として課題となっています。TTMテクノロジーズのような企業は、国内の基板生産ラインが認定を取得すれば、その恩恵を受ける態勢が整っています。さらに、ハイパースケーラー各社は、デュアルソーシング戦略に北米のサプライヤーをますます組み入れており、この地域の成長の可能性をさらに高めています。

欧州は、AT&S社がオーストリアに設立した5億ユーロ(5億4,000万米ドル)規模のコンピテンスセンターを筆頭に、市場においてニッチな地位を維持しています。同地域は、特に自動車OEMや産業用オートメーション企業からの、ISO 26262やIATF 16949といった高品質基準への需要の恩恵を受けています。こうした厳格な要件は、現地のサプライヤーが低コストのアジアメーカーとの競合から身を守る一助となっています。一方、ベトナムでは、サムスンやメイコといった企業からの投資を原動力として、重要な組立拠点として台頭しつつあります。対照的に、南米および中東は現在、市場におけるシェアがごくわずかであり、これらの地域での活動も限定的です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI GPUパッケージにおけるABF基板の採用拡大

- 大面積基板を必要とするチプレットアーキテクチャへの移行

- 台湾および日本の主要基板メーカーの生産能力拡大

- 10µm未満の線幅・スペースに向けた先進リソグラフィ統合

- ハイパースケーラーとの戦略的長期供給契約

- CHIPS法および類似の法律に基づく立地優遇措置

- 市場抑制要因

- 高い資本集約度と長い設備のリードタイム

- 10層以上の積層におけるプロセス歩留まりの課題

- 積極的な生産能力拡大に伴う短期的な供給過剰リスク

- 代替ガラスおよびRDLファースト基板技術の登場

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 包装形態別

- フリップチップBGA

- フリップチップCSP

- 用途別

- AI用GPU

- CPU(サーバーおよびデスクトップ)

- AIアクセラレータ(TPU、NPU、カスタムASIC)

- ネットワーク/データセンター用IC

- エンドユーザー産業別

- データセンター/クラウドデータセンター

- 家庭用電子機器

- 自動車(ADAS、自動運転用コンピューティング)

- 通信・ネットワーク

- 地域別

- 北米

- 欧州

- アジア太平洋

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ibiden Co., Ltd.

- Unimicron Technology Corp.

- Nan Ya Printed Circuit Board Corporation

- Shinko Electric Industries Co., Ltd.

- Kinsus Interconnect Technology Corp.

- AT&S Austria Technologie & Systemtechnik AG

- Kyocera Corporation

- LG Innotek Co., Ltd.

- Samsung Electro-Mechanics Co., Ltd.

- TTM Technologies, Inc.

- Shennan Circuits Co., Ltd.

- Zhen Ding Technology Holding Limited

- DSBJ Co., Ltd.

- Isu Petasys Co., Ltd.

- NCAB Group AB

- Meiko Electronics Co., Ltd.

- Wus Printed Circuit Company Limited

- Yokowo Co., Ltd.

- Daeduck Electronics Co., Ltd.

- Ebina Denka Kogyo Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日