自動車用LEDモジュール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive LED Module - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065505

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

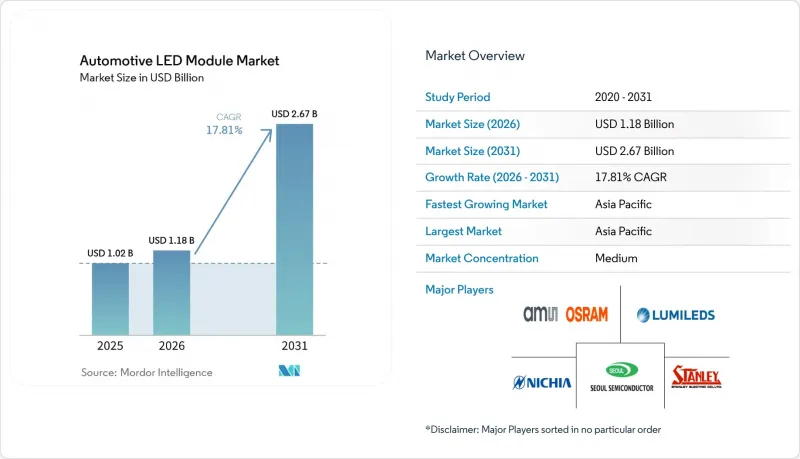

Mordor Intelligenceによると、自動車用LEDモジュール市場の規模は、2026年に11億8,000万米ドルとなり、2031年までに26億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR17.81%で成長すると見込まれています。

本レポートは、モジュールタイプ(COB LEDモジュール、SMD LEDモジュール、マトリックス/ピクセルLEDモジュールなど)、照明機能(外装照明、内装照明など)、車種(乗用車、商用車)、地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用LEDモジュール市場の動向と洞察

ADAS(先進運転支援システム)の採用拡大

ピクセル単位のビーム制御により、カメラやLiDARの映像が白飛びするのを防ぐことができるため、OEM各社は25,000点以上のアドレス指定可能なポイントを備えた高解像度モジュールを搭載しています。選択的照明により、エネルギー消費を最大30%削減し、熱的ストレスを軽減することで寿命を延ばします。また、ソフトウェアでプログラム可能なビームにより、機械部品を使用せずに左ハンドルおよび右ハンドル両方の規格に対応できるため、開発サイクルを短縮できます。レベル3およびレベル4の機能が導入されるにつれ、歩行者に車両の意図を伝える照明が不可欠となり、ピクセルアレイがヘッドランプの標準技術としてさらに定着していくでしょう。

エネルギー効率の高い照明を必要とする電気自動車への移行

LEDモジュールの消費電力は40~60ワットであるのに対し、ハロゲンランプは110~130ワットであるため、コンパクトEVでは1回の充電あたりの航続距離が2~4キロメートル延長されます。現在、プレミアムなアンビエント照明システムは、演色評価指数を95以上に維持しながら消費電力を30%低減しており、バッテリー冷却ループへの負荷を軽減しています。照明で節約された1ワットごとに、その電力は駆動系や空調制御に振り向けられるため、OEM各社はほぼすべての新型電気自動車プラットフォームでLEDを指定しており、1台あたりの搭載数量と構成比率の両方を押し上げています。

高出力LEDモジュールにおける熱管理の課題

1アンペアを超える電流が流れると、接合部温度が150°Cを超え、ルーメンの低下が加速し、50,000時間という目標寿命を下回ってしまいます。高度な基板、カーボンナノチューブ流体、およびアクティブ冷却により熱は低減されますが、モジュールあたり8~12米ドルのコスト増となり、保証の複雑さも増します。高温の気候ではこの問題がさらに深刻化し、高級車ではリキッドプレートやマイクロファンの採用が余儀なくされていますが、これらは量産モデルにとっては依然として採算が取れないため、大量生産セグメントにおけるピクセル技術の普及を遅らせています。

セグメント分析

SMD LEDモジュールは、成熟したサプライチェーンと信頼性の高い熱性能により、2025年の自動車用LEDモジュール市場シェアの32.67%を占めました。ピクセルおよびマトリックスシステム向けの自動車用LEDモジュール市場規模は、機械部品を使用せずにUN ECE R149およびNHTSAのアダプティブ規制を満たすソフトウェア定義ビームに支えられ、CAGR 18.47%で拡大すると予測されています。現在、1万6,000個以上のマイクロLEDを搭載したピクセルエンジンは、各エミッターごとの電流と温度を監視しており、予知保全を可能にし、耐用年数を延長しています。COBパッケージは、高輝度のスポットライトやフォグランプ機能に利用されており、特にコストよりも耐振動性が重視される商用車において活用されています。レーザーアシスト型ハイブリッドは、蛍光体の安定性と冷却コストが改善されるまではニッチな存在にとどまり、量産開始は2027年以降と見込まれています。

ピクセルアーキテクチャが普及している一因は、販売後に新しいアニメーションや通信シンボルを追加するファームウェアの更新が可能である点にあり、これはSMDアレイでは実現できない機能です。統合型ドライバICと0.5 K/W未満の熱抵抗を提供するサプライヤーは、プレミアムEVプログラムの受注を獲得していますが、純粋なSMDアセンブラーは大量生産される内燃機関(ICE)モデルを守りつつも、価格圧迫に直面しています。移行のタイムラインは、熱設計のブレークスルーとさらなるコスト低減にかかっていますが、高ピクセル数のモジュールへ向かう方向性は明らかです。

地域別分析

アジア太平洋地域は2025年に68.73%のシェアを占め、2031年までCAGR17.97%で拡大する見込みです。これは、中国、日本、インドの3カ国が合わせて世界生産量の大部分を占めるためです。ミニLEDおよびマイクロLEDウェハーの製造が集中していることで、リードタイムが短縮され、パッケージコストが低減され、同地域の優位性がさらに強まっています。中国における新エネルギー車の普及率25%達成を目標とした補助金制度が、1台あたりのLED搭載量の増加を後押ししています。日本はアプリケーションプロセッサモジュールの規模を拡大しており、国内工場を、車内照明およびコックピットディスプレイの両方に使用されるドライバICやMini LEDバックライトの拠点として位置づけています。インドでは、2メートルのライトバーを製造可能な新型の高トン数プレス機を導入したことで、設備投資を要するリアランププログラムが加速しています。

北米では、カスタマイズ可能な車内空間やソフトウェア定義型車両プラットフォームに対する消費者の需要が成長の原動力となっています。NHTSAによるアダプティブビーム規制の慎重な施行により、超高画素数の導入は鈍化していますが、マトリックスアレイに対する安定した需要は確保されています。サプライヤー各社は、関税や物流リスクを軽減しつつ、国内の組立工場に供給するため、メキシコおよび米国周辺に投資を集中させています。

欧州では、UN ECE R149が規制のペースを決定しており、統一された試験基準の下で大陸全域でのマトリックスビームの使用が許可されています。これにより、OEM各社はCO2排出量および安全目標を達成するため、エントリーグレードの車種にもLEDを搭載するよう促されています。南米と中東では、市場規模は小さいもの平均を上回る伸びを見せています。これは、輸出業者がEUの照明基準に準拠し、地域のプレミアム車購入者がLEDデイタイムランニングライトを指定しているためです。アフリカは依然として発展途上段階にあります。南アフリカのプレミアムセグメントではLEDが採用されていますが、大衆車モデルでは車両価格を抑えるため、依然としてハロゲンランプに依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ADAS(先進運転支援システム)の普及拡大

- エネルギー効率の高い照明を必要とする電気自動車への移行

- モジュール式で拡張性の高い照明アーキテクチャに対するOEMの選好

- ルーメン当たりのLEDコストの低下が普及率を押し上げている

- V2X通信のためのダイナミック・ピクセル・ライティングの統合

- 夜間交通安全技術に対する地域ごとの補助金

- 市場抑制要因

- 高出力LEDモジュールにおける熱管理の課題

- マトリックス/ピクセル・プラットフォームにおける初期金型コストの高さ

- 主要な蛍光体およびエピタキシー材料のサプライチェーンの変動性

- アダプティブビーム規格をめぐる規制上の不確実性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- モジュールタイプ別

- COB LEDモジュール

- SMD LEDモジュール

- マトリックス/ピクセルLEDモジュール

- その他のモジュールタイプ(レーザー補助型、適応型モジュール)

- 照明機能別

- 屋外照明

- ヘッドランプ

- テールランプ

- デイタイム・ランニング・ライト(DRL)

- その他の屋外照明

- 室内照明

- その他の室内照明(アンビエントシグネチャー、ロゴ投影)

- 屋外照明

- 車両タイプ別

- 乗用車

- 商用車

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Stanley Electric Co., Ltd.

- OSRAM GmbH

- LG Innotek Co., Ltd.

- Samsung Electronics Co., Ltd.

- Lumileds Holding B.V.

- Seoul Semiconductor Co., Ltd.

- Valeo SA

- Koito Manufacturing Co., Ltd.

- Hella GmbH & Co. KGaA

- Marelli Holdings Co., Ltd.

- Continental AG

- Denso Corporation

- Hyundai Mobis Co., Ltd.

- Varroc Engineering Limited

- ZKW Group GmbH

- Cree LED, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日