英国の自動車用LED照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Automotive LED Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044276

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

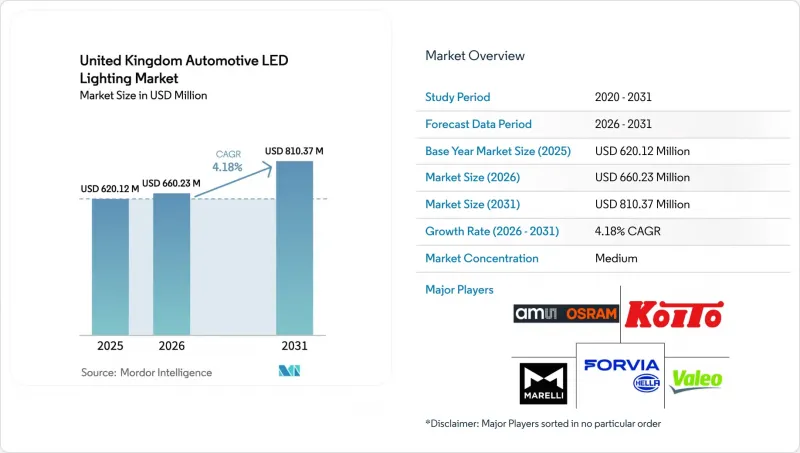

英国の自動車用LED照明市場規模は、2025年に6億2,012万米ドル、2026年に6億6,023万米ドルとなり、2031年までに8億1,037万米ドルに達すると予測されており、2026~2031年にかけてCAGR 4.18%で成長すると見込まれています。

この着実な上昇傾向は、同国におけるハロゲンから半導体ベース照明への移行を反映しており、この移行は、LEDヘッドランプの義務化、電気自動車(EV)の登録台数の拡大、デザインの柔軟性と低消費電力を重視する活発な改造文化によって加速されています。スマートハイウェイの普及拡大がアダプティブヘッドライトの採用を後押ししている一方、2023~2025年にかけて15~20%下落する発光素子価格が、ハロゲンランプのコスト優位性を圧迫しています。窒化ガリウムウエハーや希土類蛍光体に関するサプライチェーンの逼迫は依然として抑制要因となっていますが、ティア1サプライヤーはマルチソーシングや現地在庫の確保を通じてリスクを軽減しています。再生LEDヘッドランプなどの循環型経済への取り組みにより、競合の激しさは和らぎつつあります。これらは総所有コストを低減し、市場へのアクセスを拡大するものです。

英国の自動車用LED照明市場の動向と洞察

新車に対するLEDヘッドランプの義務化規制

2024年に施行された、型認定を受けた新車にLEDまたは同等の半導体ヘッドランプの搭載を義務付ける規則により、規制への準拠は譲歩の余地のない設計要件となりました。2024年には国内工場で77万9,584台の自動車が組み立てられ、2025年には200万台以上の新車が英国の道路を走ることになり、各車両でLEDモジュールの予算が計上されています。ティア1サプライヤーは検証サイクルを短縮しており、ヴァレオ(Valeo)とams OSRAMの共同プログラムでは、アンビエント照明の統合期間を2年から1年以下に短縮し、ヘッドランプの展開において新たなペースを確立しました。ECE R128認証を取得したXLS LR6リアLEDのような即納可能な製品は、OEMのテスト期間を短縮し、市場浸透をさらに加速させています。組立ラインは熱管理の要件に合わせて設備を更新しており、設備投資は増加するも、在庫の陳腐化リスクは低減されています。全体として、この規制により、英国の自動車用LED照明市場の予測CAGRは1.2ポイント上昇します。

LED部品コストの低下とエネルギー効率の向上

アジアのファブクラスターにおけるエミッターの供給過剰により、2023~2025年にかけてLED価格は最大5分の1まで低下し、かつては高級グレードに限定されていた180ルーメンのリアモジュールが、一般市場での普及を可能にしました。フルLEDヘッドランプの消費電力はハロゲンランプより40~60%低く、これはWLTP航続距離の延長を目指すEVメーカーにとって重要なエネルギー効率の向上となります。2025年時点で、英国の公道には175万9,000台のゼロエミッション車が走行しており、これらはエネルギー効率の高い照明の確実な需要基盤となっています。マレリの「LeanLight」アーキテクチャは、コストを22%、部品点数を34%削減し、コスト面での対等化に用いた進展を示しています。こうしたメリットにより、後付け市場の需要は高まっていますが、プラグアンドプレイ式のキットがコスト重視のドライバーにとって受け入れ可能な価格帯に達したことで、利益率は圧迫されています。

ハロゲンと比較したLEDモジュールの初期コストの高さ

フルLEDヘッドランプアセンブリの価格は依然としてハロゲンより40~70%高く、コストに敏感な地域では、多くの所有サイクルよりも長い回収期間を要します。後付け用ペアの取り付け費用は最大400ポンド(504米ドル)に達するのに対し、ハロゲンバルブは50ポンド(63米ドル)であるため、予算に制約のあるドライバーの間での普及は限定的です。FORVIA HELLAの2025年9ヶ月間の利益率は2.7%に圧迫されました。これは、サプライヤーがコスト上昇分を転嫁せず吸収したためであり、収益性の圧迫を浮き彫りにしています。価格への抵抗感が最も強いのは、中古車販売が主流である北アイルランドとウェールズであり、これにより予測CAGRから0.6ポイント押し下げられています。

セグメント分析

2025年、英国の自動車用LED照明市場売上高の68.11%をアフターマーケットが占めました。これは、平均車齢が8年を超える4,196万4,000台という車両保有台数に支えられたものです。独立系整備工場はこの既存車両基盤を活用し、消費電力の削減やバルブ交換に伴うダウンタイムの短縮を実現する改修設置キットを提供しています。英国の自動車用LED照明市場において、OEM販売の市場規模は小さいも、新車のEVやADAS搭載モデルにおいて工場装着型LEDヘッドランプが標準装備となるにつれ、OEM売上高はCAGR4.83%で増加すると予測されています。

OEMへの採用は、2024年の規制義務化と、ams OSRAMにおける25億ユーロ(28億3,000万米ドル)を超える設計受注パイプラインによって推進されており、長期的な数量の可視性を裏付けています。ヴァレオが2025年4月に展開する再生LEDヘッドランプは、OE品質を後付け価格帯で提供することで、アフターマーケットとOEMの境界線を曖昧にしています。一方、ディストリビューターは、部品コストの下落による利益率の低下を防ぐため、モバイルフィッティングやサブスクリプション型照明アップグレードといった付加価値サービスが必要となります。

2025年、英国の自動車用LED照明市場において、乗用車は登録台数とプレミアムグレードでの高いLED採用率により、62.36%のシェアを占めました。しかし、ラストマイル事業者によるバンの電動化や、スマート高速道路システムに対応したアダプティブLEDの採用が進む中、小型商用車(LCV)の市場は2031年まで年率5.12%で拡大しています。

2025年第3四半期には、ゼロエミッションLCVの登録台数が全体の9.8%を占め、前年同期の5.7%から増加しました。フリート管理者は、ハロゲンランプに比べて消費電力が40~60%低いLEDの効率性を、航続距離と積載量の観点から極めて重要視しています。フォルビア・ヘラ(FORVIA HELLA)が欧州のバスメーカーと締結した2025年のLED作業灯契約などの受注事例は、大型車両への波及を裏付けています。二輪車はコストへの敏感さから普及が遅れていますが、新興のマイクロモビリティセグメントが、この10年の後半にはそのバランスを変える可能性があります。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新車に対するLEDヘッドランプの義務化規制

- LED部品のコスト低下とエネルギー効率の向上

- 電気自動車の販売台数増加が先進照明への需要を後押し

- 外観と性能向上を目的としたアフターマーケット需要

- スマートモーターウェイプロジェクトがアダプティブヘッドライトの普及を促進

- 国内半導体包装に対する税制優遇措置

- 市場抑制要因

- ハロゲンランプと比較したLEDモジュールの初期コストの高さ

- 窒化ガリウムと希土類原料のサプライチェーンリスク

- 英国の厳しいグレア規制により、高ルーメン製品の改造が制限

- ハロゲンランプ搭載の中古車の輸入急増

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 流通チャネル別

- OEM

- アフターマーケット

- 車種別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪車

- 設置タイプ別

- 新規設置

- 後付け設置

- 用途別

- 外装照明

- ヘッドランプ

- デイタイムランニングライト

- テールランプ

- フォグランプ

- 方向指示器

- その他の外装照明

- 室内照明

- ドームライトとマップライト

- アンビエント照明

- 計器盤とインフォテインメントのバックライト

- その他の室内照明

- 外装照明

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Valeo SE

- Hella GmbH & Co. KGaA(FORVIA SE)

- Koito Manufacturing Co., Ltd.

- ams OSRAM AG

- Marelli Holdings Co., Ltd.

- Stanley Electric Co., Ltd.

- Hyundai Mobis Co., Ltd.

- Robert Bosch GmbH

- ZKW Group GmbH

- Lumileds Holding B.V.

- Lear Corporation

- Varroc Engineering Limited

- Denso Corporation

- Gentex Corporation

- Continental AG

- Panasonic Holdings Corporation

- Koninklijke Philips N.V.

- Eaton Corporation plc

- Signify N.V.

- Flex-N-Gate Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日