日本の自動車用LED照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Automotive LED Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035152

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

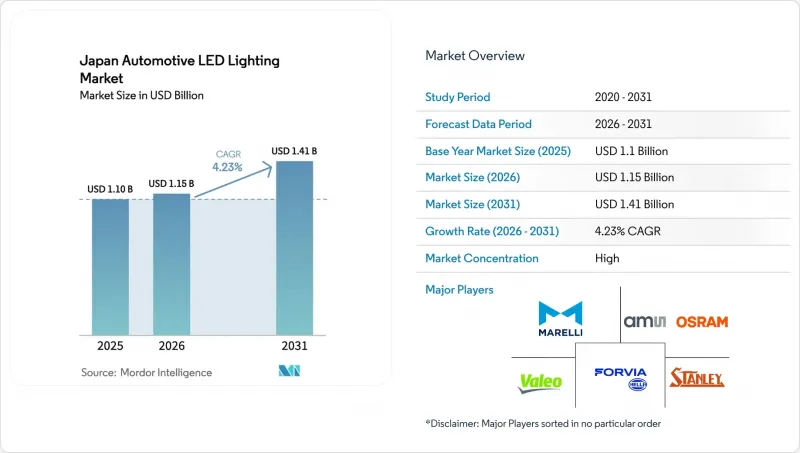

日本の自動車用LED照明市場規模は、2025年の11億米ドルから2026年には11億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.23%で推移し、2031年までに14億1,000万米ドルに達すると予測されています。

着実な電動化の義務化、LEDコスト曲線の平坦化、および2026年から施行される厳格な効率規制により、自動車メーカーが低消費電力でソフトウェア更新可能な照明を次世代のバッテリー式電気自動車(BEV)プラットフォームに統合する中で、成長軌道は維持される見込みです。国内の主要企業である小糸製作所、スタンレー電気、および一光工業は、アダプティブ・ドライビング・ビーム(ADB)、高解像度ヘッドランプ、およびセンサーと照明の融合技術への研究開発(R&D)を集中させることで技術の好循環を強化しており、その結果、日本の自動車部品メーカー(OEM)は外装安全機能における世界のリーダーシップを維持することが可能となっています。中国からのガリウム輸出規制によって引き起こされたサプライチェーンの圧力は、メーカーに多地域調達戦略の採用を促しています。しかし、継続中のモビリティDX補助金により利益率の圧迫が一部相殺され、2026年から2027年にかけて発売されるほとんどのモデルに、フルLEDシステムが標準装備されることが確実視されています。また、48Vシステムやゾーンベースの電気アーキテクチャの普及により、ワイヤーハーネスの簡素化、軽量化が進み、新たなインフォテインメントや自動運転の処理負荷に対応するための電力リソースが確保されています。

日本の自動車用LED照明市場の動向とインサイト

OEMによるアダプティブLEDヘッドランプへの需要急増

コイトのBladeScan MEMSベースのADBは、静的LEDと比較して夜間視認性を40%向上させ、2025年モデル年には16,000ピクセル版へとスケールアップし、ランプを車車間通信と連携する予測型安全システムへと変革します。トヨタがプレミアムグレードにADBを順次導入していることは、ADBがラグジュアリー装備から標準的な安全装備へと移行しつつあることを示しており、光学アルゴリズムの最適化、消費電力の低減、そして日本の光度基準への適合が可能なサプライヤーにとって、確実な需要拡大が期待されます。

LEDの急速なコスト低下と効率向上

片面アルミニウム基板とチップ・オン・ボード(COB)パッケージングにより、熱抵抗が低減され、モジュールの部品コストが30%以上削減されたことで、軽自動車クラスにおいてもLEDはハロゲンランプとコスト競争力を持つようになりました。48Vで動作するアクティブマトリックス・ドライバーICは配線の煩雑さを解消し、信頼性を向上させています。また、IEEEエレクトロニクス・パッケージング・ソサエティが資金提供した調査によると、次世代の熱界面材料は10,000時間以上のデューティサイクルにわたってルーメン出力を維持できることが示されています。

都市部以外の都道府県では二輪車向けLEDの普及が遅れている

地方のライダーは、高度な機能よりも修理のしやすさを重視しており、また、販売店ネットワークが分散しているため、日本の光度試験基準で認証されたLED後付けキットを在庫している店はほとんどありません。そのため、流通網と技術トレーニングが拡大するまでは、普及は鈍化するでしょう。

セグメント分析

2025年、日本の自動車用LED照明市場シェアの84.40%をOEMセグメントが占めました。この圧倒的なシェアは、日本のケイレツ体制に典型的な深い垂直連携に根ざしています。工場装着システムは、アダプティブ照明とADASドメインコントローラーを統合しているため、現場での後付け改造は現実的ではなく、OEMのシェアを確固たるものにしています。金額ベースで見ると、2025年の日本自動車用LED照明市場のOEM設置分規模は9億3,000万米ドルに達しました。自動車メーカーは照明を車両の安全評価の核心と位置付けているため、チップ価格が下落しても、OEMによるキャリブレーション済みかつインラインプログラミングへの選好が需要を支えています。

オーナーによるハロゲン車輌の近代化に伴い、アフターマーケット市場はCAGR5.38%で拡大していますが、認定整備工場を必要とする規制上の測光検査や、地方におけるディーラー網の希薄さにより、このセグメントの成長は依然として制約を受けています。オンラインチャネルは急速に成長していますが、車検の適合要件としてビームパターン検証装置が必要となるため、DIY愛好家には入手困難なこの装置を備えたPIAAやカーメイトの専門取り付けパッケージが売上を支配しています。

2025年の日本の自動車用LED照明市場規模において、乗用車が67.12%を占めました。これは、BladeScan、マイクロLEDテールランプ、ウェルカムライト機能などが実証される場としての同クラスの役割を反映しています。BEVの導入拡大に伴い、1台あたりのLED搭載数が増加しているため、このセグメントのCAGRは8.29%と、他のすべてのセグメントを上回っています。2025年型RAV4などのクロスオーバー車には、マトリックスヘッドランプやアニメーション式方向指示器が搭載されており、これによりティア1サプライヤーは画素数の増加や低グレアアルゴリズムの開発を加速させています。

商用バンや小型トラックでは、主に耐久性を理由にLEDが採用されています。投資回収(ROI)は、ブランディング効果というよりは、整備間隔の延長によるものです。大型トラックでは、フォグランプ、DRL(デイタイムランニングライト)、コーナリング機能を統合したLEDクラスターへの移行が進んでおり、キャビン1台あたり最大3kgのハーネス重量を削減しています。二輪車への採用状況は二極化しており、スクーターシェアリングが普及し省エネが重視される人口密集県では盛んですが、初期費用の高さに敏感な農業地域では停滞しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 適応型LEDヘッドランプに対するOEM需要の急増

- LEDコストの急速な低下と効率の向上

- 2026年以降の日本の温室効果ガス排出規制および効率基準がLEDの普及を後押し

- LEDとADASセンサーハウジングの統合

- コネクテッドカーのスタイリングカスタマイズ動向

- 低消費電力照明を必要とするEVプラットフォームの成長

- 市場抑制要因

- 都市部以外の地域における二輪車用LEDの普及の鈍化

- 輸入高出力LEDチップへの依存

- アフターマーケットでの価格競争により利益率が圧迫されています

- 蛍光体用希土類材料のコスト上昇

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 販売チャネル別

- OEM

- アフターマーケット

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 二輪車

- 設置タイプ別

- 新規設置

- 後付け設置

- 用途別

- 外装照明

- ヘッドランプ

- デイタイムランニングライト

- テールランプ

- フォグランプ

- 方向指示器

- その他の外装照明

- 室内照明

- ドームライトおよびマップライト

- アンビエント照明

- 計器盤およびインフォテインメントのバックライト

- その他の室内照明

- 外装照明

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Koito Manufacturing Co., Ltd.

- Stanley Electric Co., Ltd.

- Ichikoh Industries, Ltd.

- Valeo S.A.

- HELLA GmbH & Co. KGaA

- Magneti Marelli CK Holdings Co., Ltd.

- Varroc Engineering Limited

- Hyundai Mobis Co., Ltd.

- Denso Corporation

- Panasonic Automotive Systems Co., Ltd.

- Nichia Corporation

- Lumileds Holding B.V.

- LG Innotek Co., Ltd.

- ams-OSRAM AG

- Cree LED(SMART Global Holdings, Inc.)

- J.W. Speaker Corporation

- Texas Instruments Incorporated

- Renesas Electronics Corporation

- TDK Corporation

- Seoul Semiconductor Co., Ltd.

- Rohm Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日