欧州の自動車用LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Automotive LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 107 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063854

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

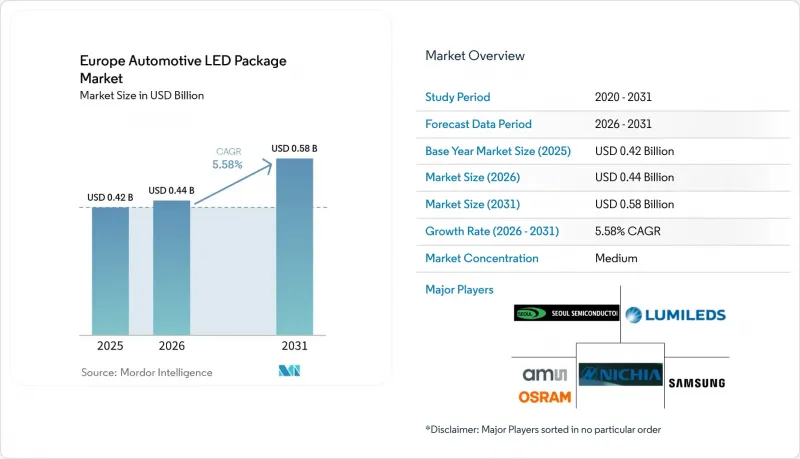

Mordor Intelligenceによると、自動車用LEDパッケージの市場規模は、2025年の4億2,000万米ドルから2026年には4億4,000万米ドルに拡大し、2031年までに5億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.58%で成長すると見込まれています。

本レポートは、パッケージ構造(SMD、CSP、フリップチップLEDパッケージ、COB)、出力クラス(0.5W未満の低出力、0.5~1Wの中出力、1W超の高出力)、用途(外装照明、内装照明など)、車種(乗用車、商用車)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の自動車用LEDパッケージ市場の動向と洞察

ハロゲンからLEDヘッドランプへの急速な移行

2022年の国連規則37号の改正により、ハロゲンランプの取り付け位置への認定LED交換用バルブの導入に向けた法的道筋が整いました。2025年5月、ams OSRAMは初のECE認定H11 LED交換用バルブを出荷し、エネルギー消費量を5分の1に削減し、寿命を6倍に延ばすことを約束しました。ハロゲンバルブ全ラインナップに対応するための段階的なロードマップは2028年まで続き、欧州の2億5,200万台に及ぶ乗用車市場において、数年にわたる後付け交換の機会を切り開きます。同時に、ステランティスなどのOEM各社は、より低コストかつ低消費電力でハロゲンランプの光度特性を満たすコンパクトなBi-LEDモジュールを発表しており、新型エントリーモデル車におけるコスト最適化されたLEDへの並行需要を示唆しています。したがって、パッケージサプライヤーは、熱的に堅牢なレトロフィット用フォーマットと超コンパクトなOEMソリューションとの間で製品ポートフォリオを分割する必要があり、それぞれ異なるインピーダンスおよびドライバIC戦略が求められます。

アダプティブ・フロント・ライティング・システム(AFLS)への需要拡大

国連規則123号の調和により、アダプティブ・ドライビング・ビーム(ADB)の型式認定の障壁が低減され、この機能は高級車から一般市場向けモデルへと移行しました。アウディの2026年型Q3は25,600ピクセルのマイクロLEDマトリックスを初搭載し、一方、日亜化学工業の3段階構成の「Pixelated Light Source」ファミリーにより、OEM各社は新しいハウジングを用意することなく、エントリーモデルからプレミアムモデルまでADBを拡張できるようになりました。インフィニオン社の統合型LITIXドライバーは、市街地走行サイクルにおける待機電力を50%削減し、BEVの効率目標を達成します。こうしたアーキテクチャは、LEDエピタキシーとASICの共同設計を組み合わせるサプライヤーを優遇し、高画素モジュール市場における「勝者総取り」の動向を加速させています。

2025年以降の自動車生産台数の変動

欧州の生産台数はパンデミック前のピーク時より300万台下回ったままであり、2024年以降、サプライヤーで10万人以上の雇用が失われました。英国では、サイバー攻撃や関税問題の影響により、2025年の生産量が15.5%減少しました。また、バンとトラックの登録台数は、それぞれ8.8%および6.2%減少しました。エネルギー価格の高騰、人手不足、ジャスト・イン・タイム方式の混乱により、LEDメーカーの運転資金コストが増加しており、最終市場の多角化が進んでいない企業は、稼働率が低いクリーンルームを稼働せざるを得ず、利益率を圧迫しています。

セグメント分析

2025年には、チップスケールパッケージ(CSP)が自動車用LEDパッケージ市場規模に占める割合を拡大し、2031年にかけて従来の表面実装デバイス(SMD)を上回る成長を遂げる見込みです。CSPはダイを基板に直接接合するため、熱抵抗を低減し、適応型ビームに適したピクセルピッチを実現します。サプライヤーは、各ダイが100µm未満のマイクロLEDアレイにおいてCSPを活用しており、クロストークを抑制しつつ25,000ピクセルを超えるマトリックスをサポートしています。フリップチップ方式は、10,000カンデラを超えるヘッドランプビームに対して優れた電流分散性能を提供しますが、ボイドのないボンディングが求められるため、より厳格なプロセス管理が必要となります。コスト重視のデイタイムランニングランプでは依然として従来のSMDパッケージが主流ですが、OEM各社がLEDとドライバを単一基板上に統合したシステム統合型ソリューションへ移行するにつれ、そのシェアは縮小しています。チップオンボードはエントリーレベルの反射板向けには依然として低コストな選択肢ですが、交換不可能な点がEUの循環型経済に関する議論と対立しており、これが普及の潜在的な抑制要因となっています。

2025年の自動車用LEDパッケージ市場シェアの首位は依然としてSMDが占めていますが、CSPのCAGR6.01%は最も急激な成長軌道を示しています。高画素のアダプティブライティング、デジタルサイネージ、グリル照明はいずれも、CSPの低いZ方向の高さと熱伝導経路の利点を活かし、空力性能を向上させる薄型ランププロファイルを実現しています。CSPダイをインフィニオンやNXPのドライバーASICとバンドルするサプライヤーはシステムの定着性を高める一方、汎用SMDに限定されるサプライヤーは価格圧迫のリスクに直面します。交換可能なLED光源をめぐるEUでの議論は、需要をモジュール形式へと回帰させる可能性さえあり、SMD、CSP、そして新興のプラグインLEDエンジン規格の3者による競争が生まれるでしょう。

2025年には、1Wを超える高出力パッケージが自動車用LEDパッケージ市場収益の60%近くを占めました。これは、国連規則112の光束閾値により、ヘッドランプが高輝度システムに固定されたためです。プレミアムADBモジュールは通常2,000ルーメンを超えるため、クリーニングとレベリングが必要となりますが、これらは多数の中出力チップよりも単一の高出力ダイを使用することで最適に実現でき、光学系と配線を簡素化できます。中出力LEDは、輝度要件が中程度のコーナリングライトや信号灯のニッチ市場を埋めていますが、その販売数量では価格下落を相殺できません。低出力LEDは、車内間接照明やメータークラスターのバックライトにとって依然として不可欠ですが、ISELEDのスマートRGBデバイスはドライバを内蔵することでその境界線を曖昧にし、価値をディスクリートパッケージから半導体集積型照明へと移行させています。

高出力LEDの優位性は、プロジェクションヘッドランプやマイクロLEDアレイに牽引され、CAGR5.94%で持続する見込みですが、熱設計上の限界は現実的な課題です。サプライヤー各社は、接合部の温度を125℃未満に保つために蒸気室やグラファイトシートを組み込んでおり、これは25,000時間を超えるL70寿命を達成するための要件となっています。1平方センチメートルあたり10Wを超える熱管理ができないベンダーは、次世代ヘッドランプ市場から排除されるリスクがあります。一方、低電力のインテリア用LEDは、カスタマイズ可能な車内空間や省エネを求めるBEV(バッテリー電気自動車)の需要を背景に成長しており、アドレス可能なRGBストリップにより、インフォテインメントと同期するテーマを無線で配信することが可能になります。

その他のメリット:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハロゲンヘッドランプからLEDヘッドランプへの急速な移行

- アダプティブ・フロント・ライティング・システムへの需要の高まり

- EUの厳格なCO2規制が省エネ照明を推進

- プレミアムモデルへのMini-LEDおよびMicro-LEDの採用

- 東欧におけるサプライチェーンの現地化インセンティブ

- IR LEDを必要とする自動車サイバーセキュリティ規格

- 市場抑制要因

- 2025年以降の自動車生産台数の変動

- 1 W超の電力クラスにおける熱管理の課題

- 欧州における特許の保護期間満了と進行中のLED知的財産権訴訟

- CBAM導入後のアジア製LEDパッケージに対する輸入関税の引き上げ

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- パッケージ構造別

- SMD(表面実装デバイス)

- CSP(チップ・スケール・パッケージ)

- フリップチップLEDパッケージ

- COB(チップ・オン・ボード)

- 出力クラス別

- 低出力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1 W超)

- 用途別

- 屋外照明

- 室内照明

- センシング/IRアプリケーション

- その他の用途(シグナリング、その他)

- 車種別

- 乗用車

- 商用車

- 地域別

- 英国

- ドイツ

- フランス

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ams OSRAM AG

- Nichia Corporation

- Lumileds Holding B.V.

- Seoul Semiconductor Co., Ltd.

- Samsung Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- Cree LED

- Lite-On Technology Corporation

- Stanley Electric Co., Ltd.

- Toyoda Gosei Co., Ltd.

- EVERLIGHT Electronics Co., Ltd.

- Dominant Opto Technologies Sdn. Bhd.

- ROHM Co., Ltd.

- Lextar Electronics Corporation

- NationStar Optoelectronics Co., Ltd.

- Sanan Optoelectronics Co., Ltd.

- Refond Optoelectronics Co., Ltd.

- Hella GmbH & Co. KGaA

- Valeo S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 107 Pages

- 納期

- 2~3営業日