GPUおよびHPC用シリコンインターポーザー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GPU And HPC Silicon Interposer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065434

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

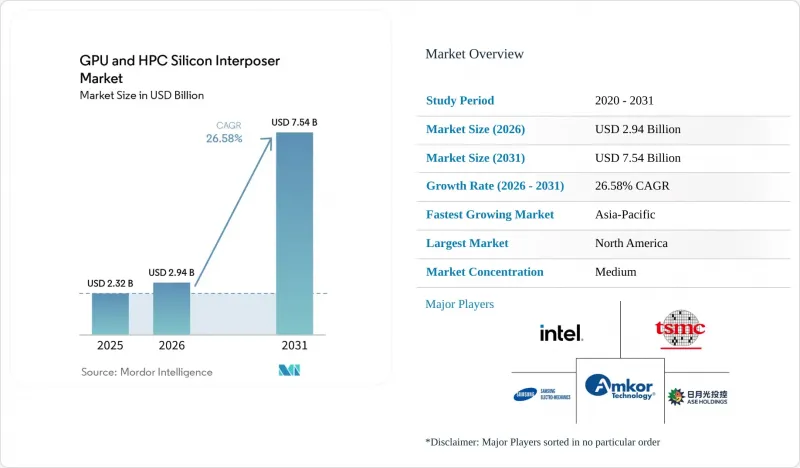

GPUおよびHPC用シリコンインターポーザーの市場規模は、2025年の23億2,000万米ドルから2026年には29億4,000万米ドルへと拡大し、2031年までに75億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR26.58%で成長すると見込まれています。

本レポートは、インターポーザーの種類(パッシブ・シリコン・インターポーザーおよびアクティブ・シリコン・インターポーザー)、用途(AI/機械学習アクセラレータ、HPC、データセンター向けGPU、ネットワークおよび高速演算)、エンドユーザー(クラウドサービスプロバイダー、研究・政府系HPCセンター、企業データセンター)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPUおよびHPC用シリコンインターポーザー市場の動向と洞察

生成AIワークロードの急速な拡大

最先端のモデルは現在、1兆パラメータを超え、20 TB/sを超えるメモリ帯域幅を必要としていますが、この閾値は、大面積のシリコンインターポーザーによってのみ達成可能です。NVIDIAのBlackwellアーキテクチャは2026年に量産が開始され、8つのHBM3Eスタックにより18 TB/sを実現するため、パッケージのフットプリントは3,500 mm2を超えることになります。トレーニング中心から推論中心への展開への転換により、2025年に発売されたMicrosoftのMaia 100やGoogleのTPU v5pが示すように、純粋な演算密度よりもメモリ容量とレイテンシが優先されるようになっています。ハイパースケーラー各社のカスタム半導体は、GPUおよびHPC用シリコンインターポーザー市場を細分化させています。これは、各独自アクセラレータが独自のCoWoS割り当てを必要とするため、たとえGPUユニットの成長が鈍化しても需要は高水準を維持するからです。その結果、インターポーザーサプライヤーは数年にわたる需要の見通しを確保できますが、小ロットのカスタム設計に対応しなければならず、生産ラインの稼働率管理が複雑化しています。

GPUパッケージあたりのHBMスタック数の増加

HBMの統合スタック数は、2022年の4スタックから2025年には8スタックへと倍増し、2028年には12スタックへのロードマップが順調に進められています。スタックが1つ増えるごとにTSV密度が倍増し、ダイサイズ全体にわたる温度勾配が拡大し、2,000 mm2を超えます。2024年に導入されたTSMCのCoWoS-Lは、ロジック領域とメモリ領域を分離することで、400 Wの熱エンベロープを超えずに12スタックレイアウトを実現しています。一方、SKハイニックスは2025年に12層積層のHBM3Eの量産出荷を開始しました。メモリ側のボトルネックは依然として深刻であり、3社のベンダーがHBM生産能力の95%を占め続けているため、インターポーザー・ウェーハの計画にまで波及する影響が生じています。

65 K mm2以上のインターポーザーに対するファウンドリ生産能力の不足

現在、レチクルサイズが65,000 mm2を超えるインターポーザーを製造できるサプライヤーは、TSMC、サムスン、インテルの3社のみです。TSMCはCoWoS製造設備の約70%を占めて支配的な地位にありますが、2026年末までに月間15万枚のウェーハスタートまで生産を拡大したとしても、NVIDIAだけでその生産量の半分以上を独占することになります。マルチショットリソグラフィーにより、各装置の処理速度は1日あたりわずか40枚程度に低下しており、TSVエッチング装置のリードタイムは18ヶ月に及んでいます。最終組立をASE Technology社およびAmkor Technology社に外注することでスループットは向上しますが、工程の引き継ぎポイントで歩留まりリスクが生じ、この供給不足は少なくとも2027年まで続く見込みです。

セグメント分析

2025年、GPUおよびHPC用シリコンインターポーザー市場のうち、パッシブ型シリコンインターポーザーが82%を占めました。これは、プロセス制御の成熟度、TSVの高い歩留まり、そして信号配線とHBM統合に重点を置いたパッケージの明確なコスト優位性を反映したものです。パッシブ設計のGPUおよびHPC用シリコンインターポーザー市場は、2025年に19億米ドルに達し、ハイパースケール・クラスターがますます大規模なフットプリントを採用するにつれて、拡大を続けています。しかし、純粋なパッシブ層には熱および電力供給の限界があるため、設計者は局所的なレギュレータ、リタイマー、および監視回路をインターポーザー平面に直接組み込むようになっています。

そのため、アクティブ型製品は2025年の控えめな4億2,000万米ドルというベースラインから、2031年までにCAGR26.98%という堅調な伸びを記録すると見込まれています。インテルのEMIBは、局所的なシリコンブリッジが小型ダイのレイアウトにおいて材料コストを最大50%削減できることを示しており、一方、TSMCのSoICは、1µm未満のピッチで積層されたロジックブロックを結合しています。メモリ数が膨れ上がる中、アクティブな電力供給グリッドは電圧低下を抑制し、より高いクロック周波数を実現するとともに、設計の複雑さを上回る効率向上をもたらします。アナリストは、2031年までにアクティブソリューションがGPUおよびHPC用シリコンインターポーザー市場の25~30%のシェアを獲得すると予測しています。

地域別分析

2025年、アジア太平洋地域はGPUおよびHPC用シリコンインターポーザー市場において65%という圧倒的なシェアを維持しました。これは、竹南(Zhunan)および龍潭(Longtan)にあるTSMCのCoWoSハブ、ならびに華城(Hwaseong)および平沢(Pyeongtaek)にあるサムスンのI-Cubeラインが支えています。台湾だけで世界のインターポーザー生産量の約半分を占めており、台湾および韓国のファブは、基板、マスク、化学薬品サプライヤーが密集している恩恵を受けています。JCETグループなどの中国のOSATは、高度なファンアウト装置を保有していますが、最先端のTSV装置へのアクセスを阻む米国の輸出規制に直面しており、国内のパッケージはHBM4に対応できないレガシー設計に限定されています。

北米は最も急成長している市場であり、2031年までCAGR27.58%で成長すると予測されています。「CHIPS法」による総額390億米ドルの優遇措置により、新規ファブおよびパッケージング工場の建設が加速しています。インテルは85億米ドルの助成金と110億米ドルの融資を受け、EMIBおよびFoverosアセンブリを生産するアリゾナ州とオハイオ州の拠点を支援しています。一方、TSMCのアリゾナ州ファブは、66億米ドルの連邦資金の支援を受け、2027年にCoWoSの生産能力を増強する予定です。アムコール・テクノロジーは、2027年の生産開始を目指し、アリゾナ州のキャンパスに70億米ドルを投資していますが、北米のコスト水準はアジア太平洋地域より30~40%高止まりしており、コスト重視の企業における採用を制限しています。

欧州は、ファウンドリの生産能力が乏しく、ハイエンド基板以外のパッケージング技術も限られていることから、市場シェアは1桁台半ばにとどまっています。「欧州チップ法」は、2.5Dアセンブリラインではなくロジックファブに430億ユーロ(約464億米ドル)を振り向けており、その結果、同地域はHBMを中心としたデバイスについて輸入に依存せざるを得ない状況にあります。南米、中東・アフリカを合わせても需要の2%未満に過ぎませんが、各国によるAIプログラムの拡大により、地域内のデータセンター建設が促進され、その結果、この10年の後半には現地でのパッケージング需要が引き起こされる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIワークロードの急速な拡大

- GPUパッケージあたりのHBMスタック数の増加

- チップレットベースのGPUアーキテクチャへの移行

- ネットワーク用ASICにおける2.5Dパッケージの主流化

- ウェーハスケール製造の歩留まり向上

- インターポーザー内部における横方向の電力供給ネットワークの利用拡大

- 市場抑制要因

- 65 K以上のレチクルサイズのインターポーザーに対するファウンドリの生産能力の制約

- 高コストな積層基板が、インターポーザーによるコスト削減効果を相殺

- 大面積パッシブシリコンにおける信頼性の懸念

- タイル状GPUダイの複雑な熱管理

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- インターポーザータイプ別

- パッシブ・シリコン・インターポーザー

- アクティブ・シリコン・インターポーザー

- 用途別

- AI/機械学習アクセラレータ

- HPC(科学技術計算)

- データセンター向けGPU

- ネットワークおよび高速演算

- エンドユーザー別

- クラウドサービスプロバイダー(ハイパースケーラー)

- 研究機関および政府系HPCセンター

- エンタープライズデータセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TSMC

- Samsung Electronics Co., Ltd.

- ASE Technology Holding Co., Ltd.

- Amkor Technology, Inc.

- Intel Corporation

- Advanced Micro Devices, Inc.

- NVIDIA Corporation

- Taiwan Union Technology Corporation

- Unimicron Technology Corp.

- Siliconware Precision Industries Co., Ltd.

- Shinko Electric Industries Co., Ltd.

- JCET Group Co., Ltd.

- SPIL(Siliconware Precision Industries)

- AT&S Austria Technologie & Systemtechnik AG

- Nepes Corporation

- UMC(United Microelectronics Corporation)

- Xilinx, Inc.(AMD Adaptive and Embedded Computing Group)

- Marvell Technology, Inc.

- Broadcom Inc.

- Texas Instruments Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日