GPUグレードシリコンウェーハ:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

GPU-Grade Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064402

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

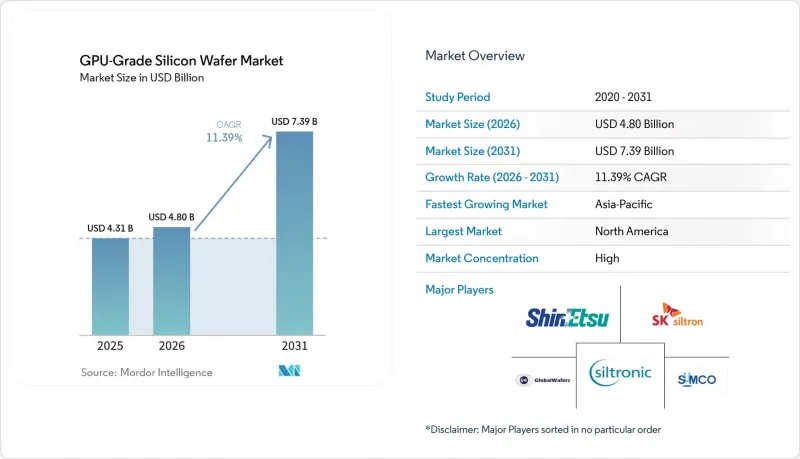

Mordor Intelligenceによると、GPUグレードシリコンウェーハの市場規模は、2025年の43億1,000万米ドルから2026年には48億米ドルへと拡大し、2031年までに73億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR18.85%で成長する見込みです。

当レポートは、ウェーハの種類(研磨済みプライムウェーハ、エピタキシャルウェーハ、SOIウェーハ)、プロセスノード(最先端プロセスノード(7nm未満)、先進ノード(7~14nm))、最終顧客の種類(専業ファウンドリ、IDM)、地域(北米、欧州、アジア太平洋、ROW)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPUグレードシリコンウェーハ市場の動向と洞察

AIトレーニングの演算密度の急増が、超低欠陥要件を牽引

現在、GPUクラスターは1設置あたり10万個以上のアクセラレータを数えるため、ウェハ1枚の欠陥が数百万米ドル規模の収益損失につながる可能性があります。TSMCの3nm N3Eノードでは、歩留まりを70%以上に維持するために、欠陥密度を0.09欠陥/cm2未満に抑える必要があります。そのため、信越化学工業とSUMCOは、表面の微細粗さを0.1nm未満に研磨しつつ、スクラップを15%から20%削減する先進的なインライン計測技術を統合しました。仕様の厳格化により、認定サイクルは最大9ヶ月まで長期化しますが、それにより切り替えコストが高まり、主要ファウンドリとのサプライヤーへの依存度が高まっています。

3nm・2nm GPUアーキテクチャの急速な普及により、300mmプライムウェーハの需要が増加

TSMCは2025年、300mm生産能力の約40%を5nm以下のノードに割り当てており、これは月間約120万枚のウェーハスタートに相当します。一方、サムスンファウンドリは、2026年末までに3nmゲートオールアラウンド(GaAA)ラインで月間5万枚のウェーハスタートを目標としています。ノードの微細化やレチクルサイズの拡大により、完成ダイ1個あたりのウェーハ消費量は20~30%増加します。SUMCOはこれに対応し、AIアクセラレータへの需要増に対応するため、2025年に日本国内のエピタキシャル生産能力を15%増強しました。2027~2028年の2nmへの移行により、平坦度や純度に対する要件がさらに厳格化され、高品質基板のプレミアム価格体制が定着することになります。

高純度ポリシリコンの供給不足が300mm生産を制約

ヘムロック・セミコンダクター、ワッカー・ケミー、OCIの3社のみが、一貫して「11ナイン」の純度を達成しており、2025年の半導体グレード製品の総生産量は約18万t/年でしたが、これはウェーハや太陽電池に必要な20万t/年に届きませんでした。 ワッカー社のブルクハウゼン工場では新規注文のリードタイムが40週に及んだため、ウェーハベンダーは長期契約への割り当てを制限せざるを得なくなりました。ヘムロック社の2億5,000万米ドルを投じたテネシー州での拡張により、2027年までに年間1万トンの生産能力が増加する見込みですが、これは米国のCHIPS法に基づくファブからの追加需要をようやく賄える程度にとどまります。

セグメント分析

エピタキシャル基板は最も急速な成長を遂げており、2031年までのCAGRは11.99%と予測されています。この成長は、裏面給電(BPD)やシリコン貫通ビア(TSV)への需要増加に牽引されており、これらには研磨済みプライムウェーハでは対応できない10~15µmのエピタキシャル厚さが求められます。2025年には、研磨済みプライムウェーハが売上高の57%を占め、主流ノード向けのGPUグレードシリコンウェーハ市場が依然として重要な位置を占めています。しかし、3nm以下のノードが量産段階に入ると、この優位性は低下すると予想されます。インテルのPowerViaロードマップはこの移行を浮き彫りにしており、同社の18A設計は、過酷なビアアスペクト比に対応可能なエピタキシャル表面に大きく依存しています。

GPUグレードシリコンウェーハ市場におけるSOI基板の市場シェアは、2025年時点では比較的小さいもの、着実に増加しています。この成長は、チプレットレイアウトが低容量インターポーザーに依存していることに起因しています。ソイテックのSmart Cut技術は、6nmのアクティブ層の下に20nmの埋込み酸化膜層を形成することで、熱抵抗を低減しつつヘテロジニアス積層を可能にし、この動向において極めて重要な役割を果たしています。7nm以上のノードではコスト圧力により研磨済みプライムウェーハの魅力が高まっていますが、最先端プロセスにおける優れた歩留まりと電力効率が、エピタキシャル基板への投資を牽引し続けています。

地域別分析

TSMCの新竹および台南のメガファブに加え、サムスンの華城および平沢の複合施設が、最先端GPU向けに月間約250万枚の300mmウェーハを生産したことにより、アジア太平洋地域は2025年の売上高の68%を占めました。信越化学工業、SUMCO、SK Siltronの本拠地である日本と韓国は、世界の基板生産量の約55%を供給しており、この地域がバリューチェーン全体において深い基盤を有していることを示しています。中国は消費量の12%~15%を占めていますが、2024年12月以降、輸出規制によりASMLの深紫外(DUV)装置の供給が遮断され、国内の7nmプロセスの能力に実質的な上限が生じることになります。

北米は最も成長が著しい地域であり、2031年までのCAGRは11.79%です。「CHIPS法」に基づく527億米ドルの助成金(うちGlobalWafersへの4億米ドルの交付が主導)により、2028年からはテキサス州で年間120万枚のウェーハが追加生産される見込みです。アリゾナ州、ニューメキシコ州、オハイオ州におけるインテル社のファウンドリ・サービスの拡張に加え、ハイパースケーラーによる自国AI生産能力への需要が、国内工場への安定した引き取りを促進しています。計画通りのファブが稼働すれば、北米のGPUグレードシリコンウェーハ市場は2031年までに倍増する可能性があります。

欧州は2025年の売上高の8%を占め、その中心はドイツのザクセン州に集中しており、同地域ではインフィニオン、ボッシュ、世界のファウンドリーズが成熟ノードの生産ラインを運営しています。EUチップ法による12億ユーロ(13億2,000万米ドル)の助成金を原資とする、シルトロニック社のドレスデンへの35億ユーロ(38億5,000万米ドル)の投資により、2031年までに欧州のシェアはおよそ12%~14%に拡大する見込みです。中東・アフリカと南米を合わせても、合計で2%未満と依然として小規模なままですが、インドのインセンティブプログラムは、まだ着工可能なウェーハプロジェクトにはつながっていません。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIトレーニングの演算密度の急増が、超低欠陥要件を牽引

- 3nm・2nm GPUアーキテクチャの急速な普及により、300mmプライムウェーハの需要が増加

- 裏面給電への移行により、より厚いエピタキシャルウェーハの仕様が必要となる

- 戦略的ウェーハ供給に向けた米国および欧州の現地化インセンティブ

- チップレットベースのGPU設計の台頭により、大面積SOIウェーハの需要が拡大しています

- 研究開発における再生プライムウェーハの採用を後押しするサステナビリティ要件;

- 市場抑制要因

- 高純度ポリシリコンの供給不足が300mm生産を制約

- GPU顧客との長い認定サイクルとノード移行の鈍化

- フロートゾーン300mmラインの資本集約性が新規参入を阻んでいる

- 中国における先進ノード機器の貿易制限が事業拡大を阻害

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- ウェーハの種類別

- 研磨済みプライムウェーハ

- エピタキシャル(Epi)ウェーハ

- SOI(Silicon-on-Insulator)ウェーハ

- プロセスノード別

- 最先端プロセスノード(7 nm 未満)

- 先進ノード(7~14 nm)

- 最終顧客の種類別

- 専業ファウンドリ

- 垂直統合型デバイスメーカー(IDM)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- その他の地域 (ROW)

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Handotai Co., Ltd.

- SUMCO Corporation

- Siltronic AG

- GlobalWafers Co., Ltd.

- SK Siltron Co., Ltd.

- Wafer Works Corp.

- Soitec S.A.

- Shanghai Simgui Technology Co., Ltd.

- Okmetic Oyj

- Ferrotec Holdings Corporation

- Hangzhou Silicon Tech Co., Ltd.(HJSemi)

- Zhonghuan Semiconductor Co., Ltd.

- POSCO Future M Co., Ltd.

- Episil-Precision Inc.

- MEMC Korea Company

- Korea Silicon Wafer Co., Ltd.

- Linton Crystal Technologies

- Salem Advanced Materials Inc.

- Noel Technologies

- Topsil GlobalWafers

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日