インドのGPU:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

India GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064542

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

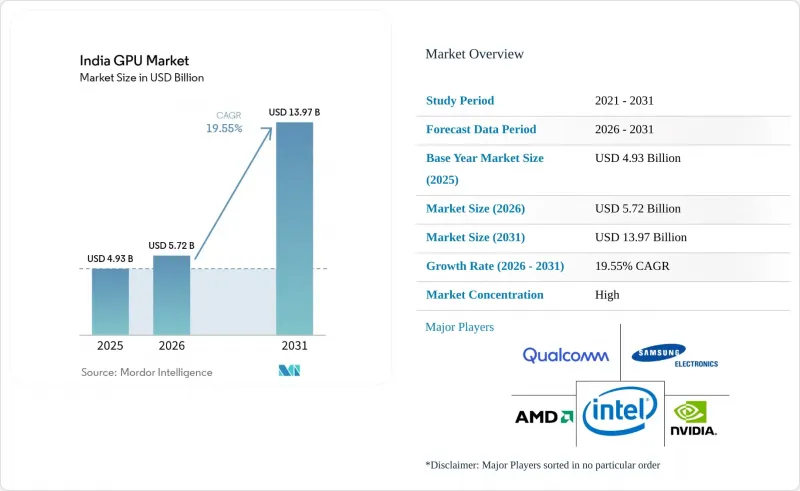

Mordor Intelligenceによると、インドのGPU(グラフィック処理ユニット)の市場規模は、2025年の49億3,000万米ドルから2026年には57億2,000万米ドルへと拡大し、2031年までに139億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR19.55%で成長する見込みです。

当レポートは、統合の種類(統合型GPU、ディスクリートGPU)、デバイスの用途(モバイル端末・タブレット、PC・ワークステーション、サーバー・データセンター用アクセラレータ、ゲーム機・携帯ゲーム機、自動車/ADAS、その他の組み込み機器・エッジデバイス)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドのGPU市場の動向とインサイト

インドのハイパースケールデータセンターへのクラウドサービスプロバイダーによる投資拡大

ハイパースケール事業者は現在、インドを単なるコストアービトラージの拠点ではなく、戦略的なコンピューティング地域として位置づけています。マイクロソフトのマルチリージョン展開ではNVIDIA H100および今後登場するBlackwell GPUが採用されており、一方、GoogleはエンタープライズAIワークロード向けにTPUおよびGPUによるアクセラレーションインフラを拡大しています。国内プロバイダーのYotta Infrastructureは、Blackwell Ultraへのアップグレードパスを備えた3万2,000台以上のH100を導入しており、汎用クラウドから推論に最適化されたクラスターへの転換を示唆しています。「IndiaAI Mission」は、3万4,000台の国産GPUに公的資金を割り当て、海外のクラウドへの依存度を低減しています。これらの動きが相まって、インドのGPU市場における持続的な2桁成長を支えています。

エッジデバイスにおけるAIワークロードの普及

エッジ推論は、概念実証(PoC)の段階から、小売分析、産業用ビジョン、公共安全の各分野における本格的な展開へと移行しました。クアルコムの「Snapdragon 8 Elite Gen 5」はグラフィックス性能を23%向上させ、フラッグシップスマートフォンでのデバイス内生成AIを実現しています。一方、メディアテックの「Dimensity 9500s」は、ミッドプレミアム層の端末にレイトレーシング対応ハードウェアをもたらしています。第2層のスマートシティプロジェクトでは、50ミリ秒未満のレイテンシ要件を満たすためにエッジGPUノードが活用されています。インド国立決済公社(NPCI)は、GPU加速モデルを用いて月間120億件の決済取引を審査しており、国家規模でのミッションクリティカルなエッジ推論の実現を示しています。

先進ノードにおける慢性的な輸入依存

インドには28nm以下の製造プロセスが存在しないため、4nm以下で製造されたデータセンター向けGPUは輸入に頼らざるを得ません。GPUはAIサーバーの部品コストの約90%を占めており、海外のファウンダリによる供給配分の決定が重大なボトルネックとなっています。リードタイムの長期化に加え、現地での高帯域幅メモリのパッケージング能力が限られていることが相まって、地政学的ショックに対する脆弱性を増幅させています。

セグメント分析

2025年、インドのGPU市場シェアの66.18%をディスクリートGPUが占めました。サーバー、ゲーミングPC、プロフェッショナル向けワークステーションは、より高いメモリ帯域幅と特化されたテンソル演算を提供する専用シリコンへと移行しています。Yotta社の3万2,000台以上のH100クラスターのような大規模導入事例は、トップクラスのアクセラレータに対する企業の需要の高さを示しています。熱心なゲーマーは、工場出荷時のオーバークロックや延長保証をバンドルするボードパートナーの支援を受け、GTX 1060クラスのハードウェアからRTX 50シリーズカードへと移行しています。プロフェッショナル分野では、CADやメディア制作スイートがドライバー認証済みのQuadroおよびRadeon Proシリーズを活用しており、平均販売価格の上昇を支えています。

残りの33.82%を占める統合型GPUは、熱設計や部品コストの上限が厳しいメインストリームのノートPCやスマートフォンにおいて、出荷台数を牽引しています。Intel Iris XeやAMD Radeon 700Mグラフィックスは、日常的な生産性や軽度のクリエイティブワークロードに対応しています。スマートフォンにおいては、Qualcomm AdrenoおよびMediaTek Immortalisコアが、デバイス上の拡散モデル処理やNPU支援型写真撮影を担うようになりました。インドのGPU市場において、統合型シリコンの市場規模は絶対値で引き続き拡大する見込みですが、データセンターの需要増加により、売上高のシェアはディスクリートデバイスにシフトしています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エッジデバイスにおけるAIワークロードの普及

- インドのゲームエコシステムの急速な拡大

- 半導体製造向けの政府PLI制度

- BFSI分野におけるハイパフォーマンス・コンピューティングの需要拡大

- データ主導の自動車用ADASの普及

- インドのハイパースケールデータセンターへのクラウドサービスプロバイダーによる投資の拡大

- 市場抑制要因

- 先進ノードにおける慢性的な輸入依存

- データセンターのTCOに影響を与える電力コストの変動

- GPU設計人材プール向けの国内IPの不足

- 世界のサプライチェーンの混乱による供給不足

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 統合の種類別

- 統合型GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイスの用途別

- モバイル端末・タブレット

- PC・ワークステーション

- サーバー・データセンター用アクセラレータ

- ゲーム機・携帯ゲーム機

- 自動車/ADAS

- その他の組み込み機器・エッジデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advanced Micro Devices Inc.

- Intel Corporation

- NVIDIA Corporation

- Qualcomm Technologies Inc.

- Imagination Technologies Ltd.

- Samsung Electronics Co. Ltd.

- MediaTek Inc.

- Apple Inc.

- ASUSTeK Computer Inc.

- Micro-Star International Co. Ltd.

- Gigabyte Technology Co. Ltd.

- Colorful Technology Co. Ltd.

- Zotac Technology Ltd.

- Palit Microsystems Ltd.

- Sapphire Technology Ltd.

- InnoVision Multimedia Ltd.

- Ineda Systems Pvt. Ltd.

- Saankhya Labs Pvt. Ltd.

- ARM Ltd.

- Xilinx India Technology Services Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 155 Pages

- 納期

- 2~3営業日