アジア太平洋のGPU (グラフィック処理ユニット) 液冷:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Asia-Pacific Graphics Processing Unit (GPU) Liquid Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064538

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

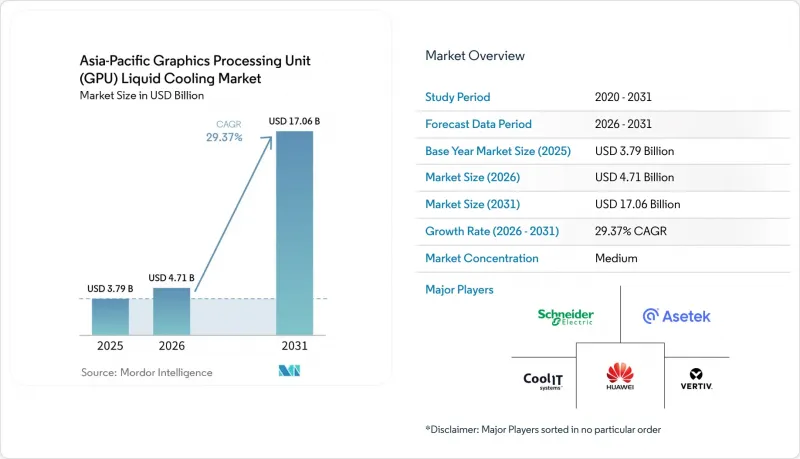

Mordor Intelligenceによると、アジア太平洋のGPU (グラフィック処理ユニット) 液冷の市場規模は、2025年の37億9,000万米ドルから2026年には47億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR29.37%で推移し、2031年には170億6,000万米ドルに達すると予測されています。

当レポートは、冷却方式(単相水冷、二相水冷)、冷却レベル(コンポーネントレベル冷却、サーバー/ラックレベル冷却)、展開方式(ハイパースケール/クラウド、企業、エッジAI、その他)、GPU電力密度(300W未満、300W~700W、700W以上)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋のGPU液冷市場の動向と考察

AI主導のハイパースケール拡張が液冷技術の採用を牽引

アリババ、サムスンSDS、OpenAI、およびGlobal Switchは、ラックあたりの消費電力が100キロワットを超え、GPUの消費電力が最大1,200ワットに達する施設を稼働させています。このような環境では、空冷では経済性が確保できません。アリババのFeitianプラットフォームは、すでに10万台以上のGPUを液浸タンク内でPUE 1.09で稼働させており、施設のエネルギーコストを約半分に削減しています。サムスンSDSは2026年3月、亀尾(クミ)に60メガワットのAIキャンパスの建設に着工しました。同プロジェクトでは4,273億ウォン(3億2,000万米ドル)をハイブリッド液冷インフラに投じ、DTC (Direct to Chip) システムに対する長期的な信頼を強調しています。Global Switch Hong Kongは30メガワットの液冷容量を増強し、一方、シンガポールのNxera社DC Tuasは、政府主導のAIワークロード向けに58メガワットの温水ループを設置しました。したがって、アジア太平洋のGPU液冷市場は、ハイパースケーラーの動きに追随しています。モデルサイズが肥大化するにつれ、冷却予算は最適化から、空気冷却システムの完全な置き換えへとシフトしています。

東アジア・東南アジア全域におけるエネルギー効率に関する規制

日本の経済産業省は、2030年までにPUE 1.4、2029年以降の新規建設ではPUE 1.3を義務付けており、これにより湿度の高い気候下での従来のチラーの使用は事実上禁止されます。中国のチラー向けエネルギーラベル制度や各省の電力割当制度も同様に、室レベルではなくチップレベルで熱を除去する施設を優遇しています。レノボの「Neptune」は45℃の吸気温度で動作するため、運用者は廃熱を再利用でき、施設電力の最大40%を消費するチラーをバイパスし、新たなカーボン予算の要件を満たすことが可能です。シンガポールの「グリーンデータセンターロードマップ」は、新規電力割当を実証されたPUEの改善と結びつけることで、さらなる圧力を加えています。その結果、アジア太平洋のGPU液冷市場は、電力や用地へのアクセスの前提条件として効率性を求める政策の恩恵を受けています。

既存施設における高額な初期設備投資と改修の複雑さ

DTC方式への改修費用は1kWあたり500~800米ドルと、空冷方式からのアップグレード費用の2倍以上となり、稼働時間を維持しながら段階的に切り替える必要があります。運営者は、配管のための構造補強、ポンプのための電気設備のアップグレード、消火設備の見直しを必要とすることが多く、これにより投資回収期間が3~5年に延び、ラック密度が50kW未満のサイトでは導入を躊躇させる要因となっています。カスタム設計は規模の経済性を損なうため、多くの既存施設所有者は、段階的な改修を行うよりも、熱的限界によって全面的な移転を余儀なくされるまで待つ傾向にあります。

セグメント分析

2025年時点で、アジア太平洋のGPU液冷の市場シェアの74.51%を単相ソリューションが占めており、この地位は標準的な施設インフラと統合された成熟した水循環システムに基づいています。Lenovo NeptuneおよびHPE ProLiant XD685は、45°Cの吸込温度で動作し、PUEを1.1近辺に抑え、冷水プラントに精通したスタッフにとって馴染みのあるメンテナンスモデルを提供します。二相システムは、2025年には25.49%にとどまるもの、ZutaCoreや三菱重工業がラックレベルでの部分PUEを1.01近辺に抑え、ホワイトスペースから施設用水を取り除くことに成功したことで、CAGR32.17%という驚異的な勢いで拡大しています。

NVIDIA GB200やAMD MI300Xなどのチップは、1,000ワットの壁を突破しつつあります。この閾値に達すると、水の熱的余裕が限られ、必要な流量によりポンプに多大な電力が求められるため、従来の冷却方法では効率が低下します。これにより、代替冷却ソリューション、特に二相冷却システムへの関心が高まっています。キャリアによるZutaCoreへの投資と、トレーンによるLiquidStackの買収は、業界における決定的な転換を浮き彫りにしています。HVAC業界の巨人たちによるこれらの戦略的動きは、効率性と拡張性を高める二相冷却のロードマップに対する彼らの確信を強調しています。その結果、アジア太平洋のGPU液冷市場は2028年までに誘電性流体へと移行すると予想されており、冷却技術における大きな変革を象徴することになります。

2025年、アジア太平洋のGPU液冷市場において、コンポーネントレベルのコールドプレートが55.72%を占めました。これは、ハイパースケーラー各社が個々のチップの最適化に注力している傾向と一致しています。これらのコールドプレートは、チップ単位での冷却を提供するように設計されており、ハイパースケール環境におけるGPUの高発熱を管理する上で不可欠です。この分野における有力なソリューションであるSupermicroのDLC-2は、サーバー発熱量の92%を排出できる能力を誇ります。この機能により、事業者は大規模なラック改造を必要とせずに、GPUノードとCPUノードをシームレスに統合することが可能になります。一方、コロケーション事業者は、熱除去プロセスを効率化するために、ラックレベルの冷却液分配ユニット(CDU)の採用を拡大しています。これらのユニットは熱除去を共有サービスとして扱い、運用を簡素化し効率を高める集中型冷却アプローチを提供します。

ZutaCore社の2メガワットエンド・オブ・ロウCDUやCoolIT社のCHx500スタックといったラックレベルソリューションは、EquinixやSTT GDCといった主要事業者による改修において不可欠なものになりつつあります。これらのソリューションにより、施設所有者は計測、メンテナンス、サービスレベル契約(SLA)といった重要な側面を管理し続けることが可能になります。ラックレベルのサービス提供がCAGR31.60%で拡大する中、市場では冷却戦略に大きな変化が見られます。テナントは、ラックごとに個別に配管を行う方式から離れ、代わりにCaaS(Cooling as a Service)を利用するようになっています。このモデルは、高性能コンピューティングのニーズを支えるためにスケーラブルで効率的な冷却ソリューションを必要とする、マルチテナントAIクラスターへの市場の移行と合致しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI主導のハイパースケール拡張の主流化が、液冷技術の採用を促進

- 東アジア・東南アジアにおけるエネルギー効率に関する義務的規制

- 5GネットワークにおけるエッジAI推論ノードの急速な拡大

- 主要都市におけるデータセンターの用地制約がラックレベルの密度向上を促進

- 即利用可能なリキッド対応コロケーション容量の可用性

- 非導電性二相設計を可能にする冷却剤化学の進歩

- 市場抑制要因

- 既存施設における初期設備投資の高さと改修の複雑さ

- 新興市場における液冷の保守・運用(O&M)を担う熟練人材の不足

- 精密コールドプレートおよびクイックディスコネクトにおけるサプライチェーンのボトルネック

- 二相誘電液に関するPFAS規制の不確実性

- 業界のバリューチェーン・サプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 冷却方式別

- 単相液冷

- 二相液冷

- 冷却レベル別

- コンポーネントレベル冷却

- サーバー/ラックレベル冷却

- 展開方式別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- エッジAI

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W以上

- 地域別

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CoolIT Systems Inc.

- Asetek A/S

- Vertiv Holdings Co.

- Schneider Electric SE

- Huawei Technologies Co., Ltd.

- Iceotope Technologies Limited

- Submer Technologies Sl.

- LiquidStack Holdings, Inc.

- ZutaCore Ltd.

- JetCool Technologies Inc.

- Boyd Corporation

- Fujitsu Limited

- Inspur Electronic Information Industry Co., Ltd.

- Mitsubishi Electric Corporation

- Sugon Information Industry Co., Ltd.

- Rittal GmbH & Co. KG

- Green Revolution Cooling Inc.

- Lenovo Group Limited

- Hewlett Packard Enterprise Company

- Alibaba Cloud(Alibaba Group Holding Limited)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日