アジア太平洋のGPU冷却ソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific GPU Cooling Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065485

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

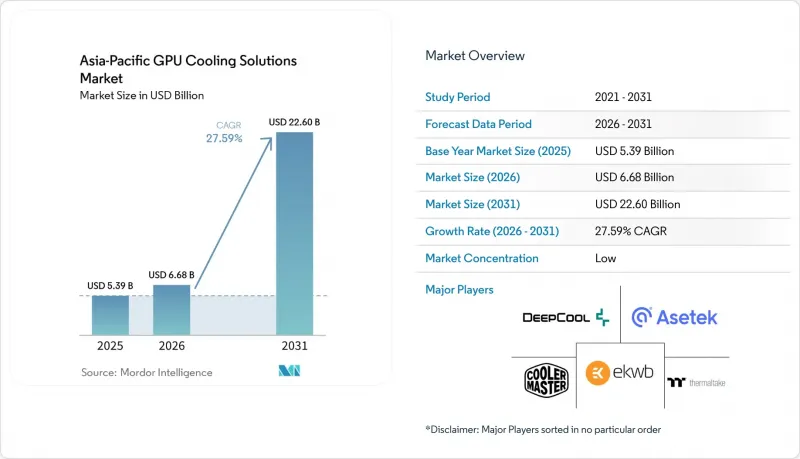

GPU冷却ソリューションのアジア太平洋地域市場規模は、2025年の53億9,000万米ドルから2026年には66億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR27.59%で推移し、2031年には226億米ドルに達すると予測されています。

本レポートは、冷却技術(空冷、液冷(ダイレクト・トゥ・チップ)、浸漬冷却、ハイブリッド冷却)、冷却レベル(コンポーネントレベル冷却およびサーバー/ラックレベル冷却)、導入形態(ハイパースケール・クラウド、エンタープライズ、エッジ)、GPU電力密度(300W未満、300W~700W、700W以上)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のGPU冷却ソリューション市場の動向と洞察

アジア太平洋諸国政府によるデータセンターのエネルギー効率に関する規制

アジア太平洋地域のGPU冷却ソリューション市場は、エネルギー効率を単なる「推奨事項」から「設計要件」へと転換する政策枠組みの恩恵も受けています。GB/T 44989-2024に基づく中国のグリーンデータセンター枠組みおよび関連するエネルギー効率規制により、大規模データ施設、特に高密度コンピューティング環境をサポートする施設の運用要件が厳格化されています。日本の2026年度ゼロエミッション・データセンター商用化プログラムや、脱炭素化施設に対する広範な補助金支援により、先進的な冷却投資の回収期間が短縮されています。2026年5月に可決された韓国の「AIデータセンター特別法」は、国家主導のAIインフラが、高密度施設に対するより迅速な調達とより直接的な政策支援のもとで推進されることを示唆しています。実用的な観点から見ると、これらの枠組みは、従来の空冷設計では対応が困難なGPUを多用するホールにおいて、より低いPUE目標を達成できる冷却システムを後押しするものです。アジア太平洋地域のGPU冷却ソリューション市場にとって、これは、GPUの電力密度の向上がすでに引き起こしていた技術的変革を、規制順守がさらに後押ししていることを意味します。

液体冷却式高密度エッジ・マイクロデータセンターの普及

第2の需要層は、ハイパースケールモデルとは一線を画し、エンドユーザーのワークロードにより近い場所に位置するコンパクトなAI施設から生じています。Preferred Networks、インターネットイニシアティブジャパン、およびJAISTは、直接液冷設計、水対空気の比率7:3、設計PUE 1.1、WUE 0という仕様で、日本において「AImod」の運用を開始しました。これは、高密度な都市部AIインフラにとって重要な参考事例となっています。この種のアーキテクチャが注目される理由は、多くのエッジサイトやモジュラーサイトでは、従来の大型冷却システムに伴うスペース、水、あるいは機械設備の設置面積を確保できないためです。また、ソウルにあるNHN Cloudの7,656基のGPUクラスターも、液体冷却が高密度な展開をサポートしつつ、従来の空冷方式と比較してエネルギー性能を向上させることができることを実証しました。推論ワークロードが工場、通信拠点、交通拠点、都市周辺の施設へと近づくにつれ、日本、韓国、シンガポール、および一部の東南アジア市場において、コンパクトな液体冷却へのニーズがより顕著になってきています。そのため、アジア太平洋地域のGPU冷却ソリューション市場は、ハイパースケール・キャンパスを超えて拡大しており、ラック一体型冷却ベンダーやコンパクトなCDUサプライヤーにとって、顧客基盤がさらに広がっています。

冷却液のサプライチェーンの変動

2つ目の大きな制約は、液浸方式の導入に使用される特殊冷却液の供給チェーンが逼迫し、変動しやすいことです。この草案では、アジア太平洋地域の大部分において、誘電体液の調達先が依然として集中しており、輸入に依存していることが指摘されています。これにより、供給状況が逼迫した場合、事業者はリードタイムのリスクや認定の遅延にさらされることになります。PFAS関連化学物質に対する規制圧力や、3M社のNovec製品ラインの撤退は、複数の拠点で長寿命の冷却液を必要とする事業者にとって、さらなる不確実性を生み出しています。これに対応し、地域の企業は現地での代替案の構築を開始しており、その一例として、2026年5月に韓国でS-OilとGSTが提携し、国内の冷却液および機器の能力を活用した液浸冷却ソリューションの開発に取り組んでいます。これは有益な第一歩ですが、AIクラスターの導入拡大が見込まれる中、地域の生産能力はまだ初期段階にあります。アジア太平洋地域のGPU冷却ソリューション市場において、この状況は「ダイレクト・トゥ・チップ」システムの魅力を維持しています。なぜなら、この方式は、浸漬冷却の広範な普及を依然として妨げている流体への依存の一部を回避できるからです。

セグメント分析

2025年、アジア太平洋地域のGPU冷却ソリューション市場規模において、空冷は49.15%を占め、依然として最大の冷却技術セグメントとしての地位を維持しました。一方、液浸冷却は2031年までCAGR24.12%で拡大すると予測されています。この状況は、同地域において、空気の流れを多用する熱管理を基盤として構築され、完全な液体冷却への移行の閾値にまだ達していない、企業、公共部門、およびコンシューマー向けGPUシステムの導入台数が多いためです。アジア太平洋地域のGPU冷却ソリューション市場では、ゲーミング、ワークステーション、および低密度サーバー環境において、依然として相当な量の空冷式システムが存在しています。特に、予算や施設の制約により大規模なアップグレードが遅れている分野ではその傾向が顕著です。一方で、最新のAIハードウェアが熱密度を従来の空冷設計の許容動作範囲を超えて押し上げているため、2031年にかけて浸漬冷却が最も急速に成長する技術セグメントとなっています。

ダイレクト・トゥ・チップ(DTC)液冷は、既存のインフラと次世代GPUの消費電力範囲をつなぐ最も実用的な架け橋として、その地位を固めつつあります。多くの場合、イマージョン冷却よりも混乱を最小限に抑えて既存のサーバー設計に導入できるため、ホール全体を再構築することなく新しいアクセラレータをサポートする必要がある、企業、コロケーション、公共部門の購入者にとって魅力的な選択肢となっています。ハイブリッド冷却も、高密度な都市部での導入において注目を集めています。特に、高発熱コンポーネントには液体冷却を、システムのその他の部分には残留空気冷却を採用したいと考える事業者において、その需要が高まっています。日本のAImod施設は、水・空気のハイブリッドモデルがコンパクトなAI導入環境において高い効率を実現できることを示した点で、有益な事例となっています。アジア太平洋地域のGPU冷却ソリューション業界全体では、技術構成が液体ベースの設計へと移行しつつありますが、その移行経路は、施設の築年数、ワークロードの強度、および利用可能な資本によって依然として異なります。

2025年時点で、アジア太平洋地域のGPU冷却ソリューション市場規模のうち、サーバーラックレベルの冷却が61.25%のシェアを占めており、予測期間を通じて最も急速に成長している冷却レベルでもあります。この組み合わせは、AIデータセンターにおける明確なアーキテクチャの変化を反映しており、現在ではラックが個別のコンポーネントの集合体ではなく、熱および電力の統合されたドメインとして扱われるようになっています。アジア太平洋地域のGPU冷却ソリューション市場がこの方向へと向かっているのは、統合型GPUシステムが、冷却液の経路共有、共通の監視、および協調的なフェイルセーフ制御を備えた、緊密に連携したクラスターとして導入されるようになったためです。したがって、AIファクトリーや国家レベルのコンピューティングサイトにおいては、個別のコンポーネントレベルのソリューションよりも、ラックレベルの冷却の方がより大きな価値をもたらします。

コンポーネントレベルの冷却は、熱管理が依然としてカード単位であり、導入規模がはるかに小さいコンシューマー向けゲーム、ワークステーションシステム、および小規模なプロフェッショナル環境においては、依然として重要です。台湾や中国に拠点を置くベンダーは、特にアフターマーケットやプロシューマー向けチャネルにおいて、その販売数量の基盤から引き続き恩恵を受けています。とはいえ、高密度なAIクラスターにはシステム全体にわたる協調的な熱管理が求められるようになったため、売上構成はラックスケールのプラットフォームへと移行しつつあります。ソウルにあるNHN Cloudの液体冷却クラスターは、このモデルの運用上の有効性を示しており、非常に大規模なGPU環境全体にわたる圧力、流量、温度の監視と連動したラックレベルの管理が行われています。この変化により、ラックレベルのベンダーはより強力な価格決定力を得るとともに、研究開発(R&D)を分配ユニット、マニホールドシステム、および連携したラック冷却制御に集中させることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIワークロードにおけるGPUの熱設計電力の増加

- アジア太平洋諸国政府によるデータセンターのエネルギー効率に関する規制

- 液体冷却式高密度エッジ・マイクロデータセンターの普及

- 中国と日本におけるグリーンITインフラに対する税制優遇措置

- ハイパースケーラーによるダイレクト・トゥ・チップ冷却ハードウェアへの垂直統合

- 半導体OEM各社による没入型対応GPUリファレンスデザインの登場

- 市場抑制要因

- 浸漬冷却への改修に伴う高額な設備投資

- 冷却液のサプライチェーンの変動性

- 液体ループの試運転を行う熟練労働力の不足

- 冷却技術全般にわたる共通のオープン標準の欠如

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 冷却技術別

- 空冷

- 液体冷却(ダイレクト・トゥ・チップ)

- 液浸冷却

- ハイブリッド冷却

- 冷却レベル別

- コンポーネントレベル冷却

- サーバー/ラックレベル冷却

- 展開別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- エッジ

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W以上

- 国別

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cooler Master Technology Inc.

- Deepcool Industries Co., Ltd.

- Asetek A/S

- Noctua GmbH

- EKWB d.o.o.

- Alphacool International GmbH

- Thermaltake Technology Co., Ltd.

- Corsair Gaming Inc.

- Gigabyte Technology Co., Ltd.

- Micro-Star International Co., Ltd.

- ASUSTeK Computer Inc.

- ZALMAN Tech Co., Ltd.

- Arctic GmbH

- NZXT, Inc.

- Phanteks B.V.

- SilverStone Technology Co., Ltd.

- Aquacomputer GmbH and Co. KG

- Bykski Technology Co., Ltd.

- Bitspower International Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日