データセンター用冷却液の世界市場 (~2032年):液体タイプ (水グリコール混合液・合成炭化水素・フッ素系冷却液)・冷却方式 (単相冷却・二相冷却)・データセンタータイプ・冷却技術・地域別

Data Center Liquid Cooling Fluids Market by Fluid Type (Water Glycol Mixtures, Synthetic Hydrocarbons, Fluorocarbon-Based Fluids), Cooling Method (Single Phase, Two Phase), Data Center Type, Cooling Technology, and Region - Global Forecast to 2032- 発行日

- ページ情報

- 英文 309 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1964921

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

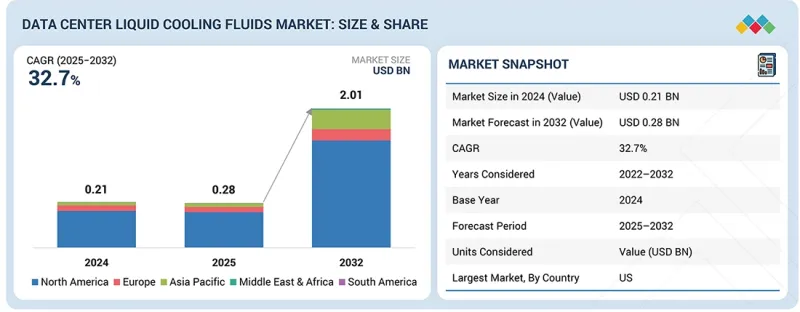

データセンター用冷却液の市場規模は、予測期間中にCAGR 32.7%で成長し、2025年の2億8,000万米ドルから、2032年には20億1,000万米ドルに達すると見込まれています。

クラウドコンピューティング、AI、高性能アプリケーションによるコンピューティング密度の著しい増加が、データセンター用冷却液市場を牽引する主要な要因です。この増加は、従来の空冷方式では対応しきれない水準に達しています。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2022年~2032年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2032年 |

| 単位 | 金額 (米ドル) ・量 (リットル) |

| セグメント | 液体タイプ、データセンタータイプ、冷却技術、冷却方式、地域 |

| 対象地域 | アジア太平洋、欧州、北米、中東・アフリカ、南米 |

現代のデータセンターでは、高性能GPU、アクセラレータ、プロセッサが使用されており、これらはチップレベルおよびラックレベルで集中的な熱を発生させます。これにより、空気冷却システムでは管理できない熱問題が生じます。冷却液はより優れた熱伝達を提供し、重要なコンポーネントから直接熱を除去することが可能となります。これにより、極めて高い電力密度であっても、安定した動作温度を維持することが可能となります。スペース利用率の向上、エネルギー消費量の削減、運用信頼性の向上に対する需要も、高密度コンピューティングへの移行を推進する要因の一つです。

"データセンタータイプ別では、予測期間中にハイパースケールセグメントが数量ベースで最大のシェアを占める見通し"

これはハイパースケールデータセンターが非常に高い計算能力で運用され、施設規模の拡大が急速に進んでいるためです。ハイパースケール事業者は、世界的なクラウドおよびテクノロジー企業がクラウドサービスを提供するための巨大な施設を構築しており、AI、機械学習、高性能コンピューティングなど、継続的に極めて大きな熱を発生させるワークロードを支えています。データセンターは、非常に多くのサーバーを稼働させながらラック電力密度が上昇し続けるため、液体冷却ソリューションを必要としています。ハイパースケール施設の設計には長期的な拡張性が組み込まれており、コロケーションやエンタープライズデータセンターと比較して冷却液の総消費量が多くなります。またハイパースケールは、エネルギー消費量の削減、電力使用効率の向上、運用コストの低減を実現するため、より早期かつ大規模に液体冷却を採用しています。広大な物理的フットプリント、高密度なコンピューティング環境、標準化された液体冷却アーキテクチャが相まって、ハイパースケールデータセンターのライフサイクル全体で冷却液の使用量が大幅に増加し、市場規模における優位性を支えています。

"冷却技術別では、予測期間においてダイレクトツーチップ (DTC) 技術が、使用量ベースで最大のシェアを占める見通し"

DTC冷却液は、現代のデータセンターでプロセッサが生成する増加する熱を制御する最も効果的かつ拡張性の高い方法であるため、使用量ベースで最大のシェアを占めると推定されています。DTC冷却システムは、CPUおよびGPUにおいて効果的な放熱を実現し、AI、高性能コンピューティング、クラウドワークロードの電力需要増加に伴い、システム全体の液浸冷却を不要とします。この手法は既存のサーバーシステムと連携するため、新規施設および設備更新を行う既存施設の両方で液体冷却を導入可能にします。DTCシステムは、複数のプロセッサ全体で冷却液の流量を一定に維持する必要があるため、専用冷却システムや局所冷却システムと比較して総消費量が多くなります。また、運用上の柔軟性を確保しつつ大幅なエネルギー効率の向上を実現するため、高密度ラックを利用するハイパースケール事業者やコロケーション事業者にとって最適な選択肢となっています。優れた性能と信頼性の高いサービス、簡便な導入を兼ね備えることで広く採用が進み、冷却液に対する継続的な需要を生み出しています。

"冷却方式別では、予測期間中に単相冷却セグメントが数量ベースで最大のシェアを占める見通し"

単相冷却セグメントは、現代のデータセンターにおいて最も確立され、信頼性が高く、広く採用されている液体冷却ソリューションであるため、最大のシェアを占めると予想されています。単相システムの設計は、冷却プロセス全体を通じて冷却液が一定の物理状態を維持するため、管理や保守が容易であり、二相システムと比較して運用効率を向上させます。単相冷却の運用信頼性とシステム理解度の高さは、液体冷却システムを導入するハイパースケールデータセンター、コロケーション施設、大規模企業データセンターにおいて、この技術への強い選好を生んでいます。単相冷却の導入により、CPUおよびGPUの熱出力増加を管理する標準ソリューションとなったDTCシステムやコールドプレートシステムとのシームレスな運用が可能となります。これらのシステムでは、複数のサーバーやラックを通じた液体の連続的な流れが必要となるため、冷却液の総消費量が増加します。既存の冷却システムや水循環ループは単相冷却システムと統合可能であり、運用上の利点をもたらします。これにより導入がより安全かつ経済的となり、使用量の増加を促進し、予測期間中に単相冷却が市場をリードする地位を確立する見込みです。

"液体タイプ別では、水グリコール混合物セグメントが予測期間中、体積ベースで最大のシェアを占める見通し"

水グリコール混合物セグメントは、最適な熱性能とコスト効率、データセンター冷却システム向けの信頼性の高い冷却性能を提供するため、予測期間において最大のシェアを占めると推定されています。水性の冷却剤は卓越した熱伝達性能を発揮し、これにグリコールを添加することで凍結防止、耐食性、システム耐久性が向上し、様々な気候や運用環境での使用が可能となります。水グリコール混合液は、ハイパースケール、コロケーション、およびエンタープライズデータセンターにおいて最も広く採用されている液体冷却システムであるD2C冷却システムおよび単相冷却システムの主要冷却剤として機能します。本システムは既存の冷水システムや熱交換器インフラに接続可能であり、現行システムへの大幅な変更を必要としないため、大規模導入を実現します。データセンター運営者は、特殊な取り扱いを必要とする専用誘電体流体とは異なり、安価で保守が容易なため、水グリコール混合液を好んで採用しています。その性能、柔軟性、経済的メリットの組み合わせが、予測期間中に市場シェアを維持する成功の基盤となっています。

当レポートでは、世界のデータセンター用冷却液の市場を調査し、市場概要、市場成長への各種影響因子の分析、技術・特許の動向、法規制環境、ケーススタディ、市場規模の推移・予測、各種区分・地域/主要国別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 関連市場・異業種との分野横断的機会

- ティア1/2/3企業の戦略的動き

第5章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 貿易分析

- 主な会議とイベント

- 顧客の事業に影響を与える動向/混乱

- 投資と資金調達のシナリオ

- ケーススタディ分析

- 2025年の米国関税が市場に与える影響

第6章 技術分析

- 主要な新興技術

- エチレングリコール:データセンター冷却における熱伝達性能の最適化

- プロピレングリコール:持続可能な製造ルートと安全重視の冷却液技術

- 脱イオン水 (DI水) :高度な浄化技術と高効率熱管理

- 補完的技術

- 浸漬冷却タンクと筐体設計

- 熱インターフェースの最適化とハードウェア構成

- データセンターインフラ管理

- 浸漬対応ハードウェア設計

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- 生成AI/生成AIが市場に与える影響

第7章 持続可能性と規制状況

- 地域の規制とコンプライアンス

- 持続可能性への取り組み

- 持続可能性への影響と規制政策の取り組み

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 主要な関係者と購入基準

- 採用の障壁と内部課題

- さまざまなデータセンタータイプのアンメットニーズ

- 市場収益性

第9章 データセンター用冷却液市場:液体タイプ別

- 水グリコール混合物 (エチレングリコールおよびプロピレングリコール)

- 合成炭化水素

- フッ素系冷却液

- その他

第10章 データセンター用冷却液市場:冷却技術別

- ダイレクトツーチップ (DTC) 冷却液

- 浸漬冷却液

第11章 データセンター用冷却液市場:データセンタータイプ別

- ハイパースケール

- コロケーション

- エンタープライズ

第12章 データセンター用冷却液市場:冷却方式別

- 単相冷却

- 二相冷却

第13章 データセンター用冷却液市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- その他

- アジア太平洋

- 中国

- 韓国

- 日本

- インド

- マレーシア

- オーストラリア

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- 南米

- ブラジル

- アルゼンチン

- その他

第14章 競合情勢

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析

- ブランド/製品比較

- 企業評価と財務指標

- 企業評価マトリックス:主要企業

- 企業評価マトリックス:スタートアップ/中小企業

- 競合シナリオ

第15章 企業プロファイル

- 主要企業

- SHELL PLC

- THE CHEMOURS COMPANY

- VALVOLINE GLOBAL OPERATIONS

- DOW INC.

- EXXON MOBIL CORPORATION

- LUBRIZOL

- CASTROL LIMITED

- FUCHS SE

- SUBMER

- INVENTEC PERFORMANCE CHEMICALS

- GREEN REVOLUTION COOLING

- ENGINEERED FLUIDS

- CARGILL, INCORPORATED

- ENEOS CORPORATION

- TOTALENERGIES

- DYNALENE, INC.

- DCX LIQUID COOLING SYSTEMS

- HONEYWELL INTERNATIONAL INC.

- PETRONAS LUBRICANTS INTERNATIONAL

- OLEON NV

- CHEVRON PHILLIPS CHEMICAL COMPANY LLC. (CHEVRON CORPORATION)

- RECOCHEM CORPORATION

- ARTECO

- LIQUITHERM TECHNOLOGIES GROUP LTD

- その他の企業

- SANMING HEXAFLUO CHEMICALS CO., LTD.

- GUANGDONG GIANT FLUORINE ENERGY SAVING TECHNOLOGY CO., LTD.

- ZHEJIANG NOAH FLUOROCHEMICAL CO., LTD

- FLUOREZ TECHNOLOGY INC.

- SHENZHEN HUAYI BROTHER TECHNOLOGY CO., LTD.

- AMER TECHNOLOGY CO., LTD.

- NOVVI, LLC.

第16章 調査手法

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 309 Pages

- 納期

- 即納可能