北米のGPU冷却ソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America GPU Cooling Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065488

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

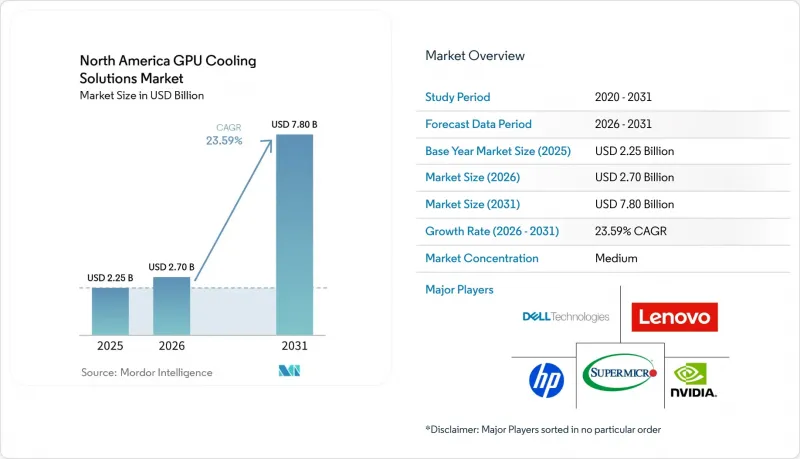

GPU冷却ソリューションの北米市場規模は、2025年の22億5,000万米ドル、2026年の27億米ドルから、2031年までに78億米ドルへと拡大すると予測されており、2026年から2031年までのCAGRは23.59%となる見込みです。

本レポートは、冷却技術(空冷、水冷(ダイレクト・トゥ・チップ)、浸漬冷却、ハイブリッド冷却)、冷却レベル(コンポーネントレベル冷却およびサーバー/ラックレベル冷却)、導入形態(ハイパースケール・クラウド、エッジ、その他)、GPU電力密度(300W未満、300W~700W、700W以上)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米GPU冷却ソリューション市場の動向と洞察

生成AIおよび大規模言語モデル向けのGPUワークロードの急増

北米のGPU冷却ソリューション市場において、需要を最も強く牽引しているのは、従来のクラウドワークロードから、高密度アクセラレータを中核としたAIファクトリーへの移行です。NVIDIA Blackwell Ultraは、GPUあたりの熱設計電力(TDP)を約2,000 Wまで引き上げています。これは、以前のA100世代の約700 Wと比較して大幅な増加であり、多くの従来の空冷レイアウトを実用的な動作範囲を超えてしまう要因となっています。この変化が重要なのは、運用者がもはや短時間のトレーニング負荷のみを冷却しているのではなく、はるかに長い期間にわたって高い熱負荷が続く持続的な推論処理に備えているためです。2025年に実施されたH100システムに関する調査では、持続的な負荷下において、水冷ノードは同等の空冷システムと比較してGPUあたり約17%高いTFLOPSを発揮することが判明しました。これは、熱設計が現在、実用的な演算出力に直接結びついていることを示しています。北米のGPU冷却ソリューション市場では、熱アーキテクチャがスループット、信頼性、電力効率に同時に影響を与えるようになったため、GPUの調達と並行して冷却に関する決定が行われるケースが増えています。

データセンターのPUE低減に向けた液体冷却の導入拡大

液体冷却は、単なる効率向上の手段から、現在のAIプラットフォームを商用規模でサポートしようとする施設にとっての設計要件へと移行しています。NVIDIAは2025年、同社のBlackwellプラットフォームが液体冷却環境において水利用効率を300倍以上向上させることができると発表しました。これは、事業者が液体冷却システムを単なるオプションの最適化ではなく、中核的なインフラ計画の一部として位置付けている理由を裏付けるものです。また、Vertiv社は、NVIDIA GB300 NVL72プラットフォーム向けの自社リファレンスアーキテクチャにより、年間エネルギー消費量を25%削減し、電力フットプリントを30%低減できたと報告しており、これにより購入者にとって大規模導入の運用上のメリットがより明確になりました。こうした成果はコロケーションの経済性を変えつつあります。なぜなら、電力オーバーヘッドの低減と優れた熱制御を実証できる施設は、ハイパースケーラーや企業の調達サイクルにおいてより有利な立場に立つことができるからです。したがって、北米のGPU冷却ソリューション市場は、ラックの高密度化、より厳しいエネルギー目標、そして稼働時間と施設効率の両方を向上させる冷却システムに対する購入者の選好という複合的な効果によって、牽引されています。

浸漬冷却の改修に伴う高額な初期設備投資

浸漬冷却は、既存施設への導入において依然として明らかな障壁に直面しています。これは、古いデータセンターが、このシステムが要求する床荷重、配管レイアウト、およびサービスモデルに対応して建設されていないためです。この課題は、施設全体を停止させることなくAI容量を増強する必要があるエンタープライズおよびコロケーションサイトにおいて、最も顕著に表れています。また、負荷のかかった液冷構成では構造補強が必要となる場合もあり、その結果、改修の決定は単なる機器の交換というよりも、大規模な建築プロジェクトに近いものとなります。これが、北米のGPU冷却ソリューション市場において、既存のエンタープライズ環境よりも、新規建設のハイパースケール施設での液冷導入が急速に進んでいる理由です。ダイレクト・トゥ・チップ(DTC)システムは、高いGPU密度を維持しつつ、業務への影響を最小限に抑えて液冷を導入できるため、多くの場合、最初のステップとして好まれています。

セグメント分析

2025年、北米のGPU冷却ソリューション市場規模において、空冷は47.90%のシェアを維持しました。これは、当初から液体冷却インフラを想定して設計されていなかった企業施設やコロケーション施設の膨大な導入実績に支えられたものです。この状況は、新たな設計上の選好というよりも、既存の設備容量を反映したものです。というのも、北米のGPU冷却ソリューション市場は現在、従来の施設が対応可能だったものよりもはるかに高密度なGPUクラスターを中心に構築されているからです。ラックが現在の高密度AI構成に移行すると、電力やスペースの大幅な犠牲を伴わずに、空冷の物理的な限界を管理することははるかに困難になります。これが、現在、ほとんどの新しいハイパースケールAI導入において、液体冷却システムを後日のアップグレードとして扱うのではなく、液体冷却対応または完全な液体冷却計画から開始される理由です。

ダイレクト・トゥ・チップ(DTC)方式の液体冷却は、熱性能と管理可能な施設変更のバランスが取れているため、現在の高密度GPUシステムにおける主要な導入手法としての地位を確立しています。各ベンダーによる製品発表を見ると、北米のGPU冷却ソリューション市場において、供給側の準備状況はパイロット段階をはるかに超えていることがわかります。Vertivは2025年にNVIDIA GB300 NVL72プラットフォーム向けの検証済みリファレンスアーキテクチャを公開し、SupermicroはNVIDIA Blackwellシステムを中心とした液体冷却ポートフォリオを拡充しました。これらはいずれも、液体冷却を優先するインフラへの明確な商業的シフトを示しています。イマージョン冷却は、最先端のAIクラスターがラックあたり100 kWを超え、より積極的な熱除去戦略を必要としていることから、依然として24.12%という成長率で最も急速に拡大している技術カテゴリーです。また、多くの事業者が同一のホール内で異なる世代のGPUや多様な熱プロファイルに対応しなければならないため、ハイブリッド設計も北米のGPU冷却ソリューション業界において依然として重要な位置を占めています。

2025年時点で、サーバーおよびラックレベルの冷却は北米GPU冷却ソリューション市場シェアの59.35%を占めており、2031年まで最も急速に成長する冷却レベルでもあります。この二重の地位は、購入者が現在、AIインフラの主要な熱管理および調達単位として、個々のコンポーネントではなくラックを捉えていることを示しています。北米のGPU冷却ソリューション市場では、GPUパッケージ、メモリ、相互接続が、密接に連携した単一の熱ゾーンとして設計されるようになっているため、この変化がさらに強まっています。DCX社は2026年1月、次世代NVIDIA導入環境向けの温水冷却用8 MWファシリティ・ディストリビューション・ユニット(FDU)を発表し、複数の小型レガシーCDUを集中型設計に置き換えることで、この方向性を反映しました。

コンポーネントレベルの冷却が依然として重要である理由は、標準的な設置面積内で電力密度が上昇するにつれ、各サーバーノードにおいてより厳密な熱制御が必要となるためです。2026年3月、ZutaCore社は、同社の「OmniTherm」コールドプレートが、シングルスロットPCIeフォームファクタのNVIDIA RTX PRO 6000 Blackwell Server Edition GPU向けに、水を使用しない二相冷却を実現したと発表しました。これは、精密冷却が依然として商業的な差別化要因であることを示しています。2026年5月、Accelsius社はこの動向に拍車をかける形で、「NeuCool IR150」を発表しました。これは、二相式CDU、42Uのラックスペース、および統合マニホールドを単一の筐体に組み合わせ、最大150 kWに対応するラックレベルのソリューションです。このように、サプライヤーが両方の機能を1つの導入可能なシステムに統合するケースが増えているため、コンポーネントレベルとラックレベルの冷却の境界線は、ますます曖昧になりつつあります。これは、北米のGPU冷却ソリューション業界が、個別の冷却部品ではなく、統合型熱管理プラットフォームへと移行しつつあることを示す、より明確な兆候の一つです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIおよび大規模言語モデル向けのGPUワークロードの急増

- データセンターのPUE低減に向けた液体冷却の採用拡大

- モジュール式で拡張性の高い冷却アーキテクチャへの需要の高まり

- ヒートパイプおよびベーパーチャンバー技術の進歩

- データセンターの持続可能性に関する規制とカーボンニュートラル目標

- 地方におけるエッジデータセンターに対する政府の優遇措置

- 市場抑制要因

- 浸漬冷却への改修に伴う初期設備投資の高さ

- 冷却液およびポンプ部品のサプライチェーンの変動性

- 液冷ラックの設計および保守におけるスキルギャップ

- 絶縁油の汚染に関する信頼性の懸念

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 冷却技術別

- 空冷

- 液体冷却(ダイレクト・トゥ・チップ)

- 液浸冷却

- ハイブリッド冷却

- 冷却レベル別

- コンポーネントレベル冷却

- サーバー/ラックレベル冷却

- 展開別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- エッジ

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W以上

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Super Micro Computer, Inc.

- Cisco Systems, Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Lenovo Group Limited

- ASUSTeK Computer Inc.

- Giga-Byte Technology Co., Ltd.

- Cooler Master Technology Inc.

- EKWB d.o.o.

- Noctua GmbH

- Arctic GmbH

- Asetek A/S

- Fujitsu Limited

- ZutaCore, Inc.

- Vertiv Holdings Co.

- Rittal GmbH and Co. KG

- Schneider Electric SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日