糖尿病食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Diabetic Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064477

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

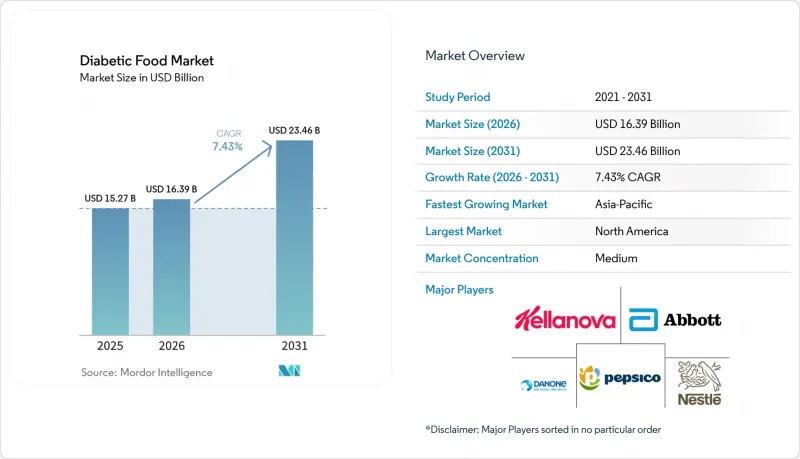

Mordor Intelligenceによると、糖尿病向け食品市場の規模は2025年に152億7,000万米ドルと評価され、2026年の163億9,000万米ドルから2031年までに234億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.43%となる見込みです。

本レポートは、製品タイプ(ベーカリー、乳製品、飲料、スナック、菓子類、その他)、エンドユーザー(成人、子供)、流通チャネル(ハイパーマーケット/スーパーマーケット、薬局・ドラッグストア、専門店、オンライン小売店、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の糖尿病向け食品市場の動向と洞察

1型および2型糖尿病の有病率の上昇:主要な需要要因

糖尿病向け食品の需要を牽引する根本的な要因は、世界の糖尿病患者数の絶え間ない増加です。IDF(国際糖尿病連合)の『Diabetes Atlas』第11版によると、2024年の成人患者数は5億8,900万人と推計されており、その増加率は世界人口の増加率を上回っています。また、肥満の動向と人口動態の変化が、2050年までに8億5,300万人へと増加すると予測される患者数の増加分の、それぞれ49.6%と50.4%を占めています。あまり議論されていない構造的な側面として、2024年時点で症例の42.8%が未診断のままであり、IDFアトラス2025年版によると西太平洋地域では未診断の割合が50.0%に達しています。これは、アジア太平洋全域で診断率が向上するにつれ、食事管理を行う消費者の商業的にアプローチ可能な基盤が、単純な症例数の推移が示唆するよりも大幅に拡大することを意味します。IDF T1Dインデックス(2025年)によると、2025年時点で1型糖尿病の患者数は世界全体で950万人に達し、2021年から13%増加しています。また、年間51万3,000件の新規症例が診断されています。特に小児および若年成人における1型糖尿病の有病率のこの増加は、血糖値の上昇を避けることを優先するものでも、2型糖尿病に典型的な加齢に伴う代謝機能の低下をターゲットとするものでもない、独自の製品アーキテクチャに対する需要を生み出しています。

健康意識と予防的な食事管理:市場の拡大要因

糖尿病予備軍や健康意識の高い非糖尿病者による予防的な消費により、糖尿病向け食品の総潜在市場は、診断済み患者層をはるかに超えて拡大しています。IDF(国際糖尿病連合)の『Diabetes Atlas』第11版によると、2024年時点で世界的に6億3,480万人の成人が耐糖能異常(IGT)を、4億8,770万人が空腹時血糖異常(IFG)を有していると推定されています。これらは2型糖尿病のリスクが高い集団であり、予防策として低GI・低糖質の食事を採用する傾向が強まっています。国際食品情報評議会(IFIC)の2024年「食品・健康調査」によると、消費者の3分の2が積極的に糖分摂取を制限したいと考えており、この動向は、臨床的に診断された患者層を超えて、商業的にアプローチ可能な対象層を実質的に拡大しています。中国の2025年消費者分析によると、動機付けは「疾病管理」から「積極的な健康管理」へと移行しており、健康な人々は糖尿病向け食品を予防的な消費と捉え、血糖値管理だけでなく、美味しさ、利便性、そして感情的な価値も求めています。糖尿病向け食品を医療のニッチ分野ではなく、主流の健康カテゴリーとして位置づけるというこの消費者の意識の変化は、棚配置、マーケティング、流通戦略に重大な影響を及ぼします。

普及の障壁として根強い「プレミアム価格」

高価格設定は、糖尿病向け食品が一般市場に普及する上で最も大きな構造的な制約となっています。特殊な原材料であるアルロース、アーモンド粉、ステビア、高繊維穀物、エリスリトールは、従来の食品製造と比較して、配合コストを20~40%押し上げています。日本では、糖尿病ケア向けの臨床栄養分野において、ENORASのような製品は187.5mlのパウチあたり約294円(1.94米ドル)であり、1食あたりのコストが350円(2.31米ドル)を超えるため、糖尿病患者の最大の層である65歳以上の高齢者層における購入率が40~50%低下していることが指摘されています。中国では、現地のFSMPメーカーが、プレミアムなポジショニングで競争するのではなく、2,800カ所の「栄養コンサルタント+薬局」ネットワークを通じて県レベルの市場をターゲットにすることで、2025年までに大きな市場シェアを獲得しました。これは、価格設定と流通の共同イノベーションが、製剤の研究開発と同様に市場拡大にとって重要であることを示しています。新興市場全体において、市場をリードする企業は、単にプレミアムなポジショニングを持つ欧米式の製品構造を輸出するだけでは不十分であり、現地の原材料コスト事情に基づいた段階的な価格設定モデルが必要であるという実用的な示唆が得られます。

セグメント分析

2025年、ベーカリー製品は糖尿病向け食品市場の28.55%を占め、他のすべての製品カテゴリーに対する優位性を維持しました。糖尿病向け食品市場では、消費者がパン、シリアル、穀物ベースの製品を日常の食事から排除するのではなく、通常はそれらを調整して摂取するため、ベーカリー製品は主食主導のセグメントと見なされています。ケラノバ社は、2011年以降、欧州向けのシリアルおよびスナックから5万7,000トン以上の砂糖を削減し、子供向けシリアル製品群全体で食物繊維を122%増加させ、2025年には「ケロッグ・オーティーズ」および「ハイプロテイン・バイツ」を発売したと述べています。この傾向は、糖尿病食品市場が、消費者にニッチ製品への完全な移行を強いることなく、再配合された主流食品をより糖尿病を意識した方向へと導いていることを示しています。

スナック市場は2031年までCAGR8.37%で成長すると予測されており、これは製品グループの中で最も強い勢いを示しています。糖尿病向け食品業界では、高糖分摂取を招くことなく、仕事や旅行、間食の習慣に合う、携帯性に優れ、適量管理された食品への需要が急速に高まっています。乳製品もまた、ヨーグルトと2型糖尿病リスク低減に関するFDAの限定的な健康表示の承認の恩恵を受けており、これは利便性と臨床的に意義のある栄養メッセージを兼ね備えた製品への支持を後押ししています。また、ベータグルカンに関するEFSAの2025年の見解は、表示要件を満たすための必要摂取量基準を満たすことができるシリアルや穀物ベースの製品をさらに後押しする一方で、より広範な代謝サポートを求める消費者にとって、高タンパク質の栄養形態が糖尿病向け食品市場においてますます重要になりつつあります。

地域別分析

2025年時点で、北米は糖尿病向け食品市場の41.42%を占め、最大の地域貢献者となりました。国際糖尿病連合(IDF)によると、2024年時点で米国だけでも3,850万人の成人が糖尿病を患っており、同年の糖尿病関連医療費は4,045億米ドルに達しました。IDF『糖尿病アトラス第11版(2025年)』によると、北米およびカリブ海地域全体では、糖尿病関連の医療費が4,386億米ドルに達し、これは世界総額の43.2%に相当します。これにより、同地域は専門的な栄養製品にとって異例に強固な商業基盤を有しています。規制の方向性も重要な要素となります。FDAは2024年末に「健康的な」栄養成分表示の定義を更新し、添加糖に関するより明確な制限を追加したため、すでに食品カテゴリー全体で製品の再配合が進んでいます。したがって、北米の糖尿病向け食品市場は、高い認知度、堅調な支出、迅速な製品商業化、そしてバリューチェーン全体にわたる製品基準に影響を与える規制システムの恩恵を受けています。

アジア太平洋地域は2031年までCAGR8.86%で成長すると予測されており、糖尿病食品市場において最も急速に拡大している地域ブロックとなります。IDF(国際糖尿病連合)『糖尿病アトラス第11版(2025年)』によると、2024年時点で西太平洋地域には2億1,540万人の成人糖尿病患者がおり、東南アジアには1億690万人がいました。これにより、アジア太平洋地域は糖尿病有病率に関連する最も広範な需要基盤を有しています。アボット社によると、2025年時点でインドの成人糖尿病患者数は約1億100万人であり、これが疾患特異的な栄養製品や日常的に摂取できる低糖質食品に対する強い需要を支えています。この地域の糖尿病向け食品市場は、都市部における食生活の変化、診断率の上昇、そして大都市圏での低糖質食品や機能性食品の受け入れ拡大によって牽引されています。こうした状況により、多国籍企業および地域メーカーは、糖尿病向け食品市場全体において、手頃な価格帯、現地の味覚への適合、そしてデジタルおよび現代的な流通チャネルへの幅広いアクセスに注力し続けるでしょう。

欧州は、ドイツ、英国、フランス、イタリア、スペインを中核として、依然として第2位の地域市場を維持しています。ロベルト・コッホ研究所によると、ドイツの成人糖尿病有病率は2024年に10.3%に達し、65歳から79歳では20.9%、80歳以上では22.5%に上昇しており、これが薬局や臨床栄養分野における強い需要を支えています。国際糖尿病連合(IDF)によると、2024年の南米および中南米の年齢調整糖尿病有病率は10.1%を記録した一方、中東・北アフリカは19.9%と地域別で最も高い有病率を示しており、これは手頃な価格での入手可能性が依然として課題となっている地域であっても、重要な長期的な需要が存在することを示唆しています。したがって、糖尿病向け食品市場には地域ごとの異なる戦略が必要であり、成熟した地域では臨床的に裏付けられた製品改良が重視される一方、新興地域では低コストでのアクセス、主食を中心としたイノベーション、および販路の拡大が求められます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 世界の1型および2型糖尿病の有病率の増加

- 健康意識の高まりと予防的な食事管理

- 甘味料代替品、低GI食材、および機能性食品におけるイノベーション

- 医療従事者や栄養士からの支持が高まっています

- 糖尿病患者向け食品における製品イノベーション

- 小売チャネル全体での入手可能性の拡大

- 市場抑制要因

- 糖尿病専用食品の高価格設定

- 人工甘味料や添加物に対する消費者の懐疑的な見方

- 味覚および感覚的嗜好に関する課題

- 健康表示に関する規制上の複雑さ

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- ベーカリー

- 乳製品

- 飲料

- スナック

- コンフェクショナリー

- その他

- エンドユーザー別

- 成人

- 子ども

- 流通チャネル別

- ハイパーマーケット・スーパーマーケット

- 薬局・ドラッグストア

- 専門店

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- ナイジェリア

- エジプト

- モロッコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle SA

- Abbott Laboratories

- Danone

- Kellanova

- PepsiCo

- General Mills

- Unilever

- The Hershey Company

- Mars Incorporated

- Mondelez International

- The Coca-Cola Company

- Fifty 50 Foods

- DiabeSmart

- Diabetalife Food Products Pvt. Ltd.

- Sriram Diabetic Foods

- Herbalife

- The Hain Celestial Group

- Conagra Brands

- Ajinomoto Co., Inc.

- Beyond Food Bars

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日