米国のミールキット宅配サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

U.S. Meal Kit Delivery Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064476

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

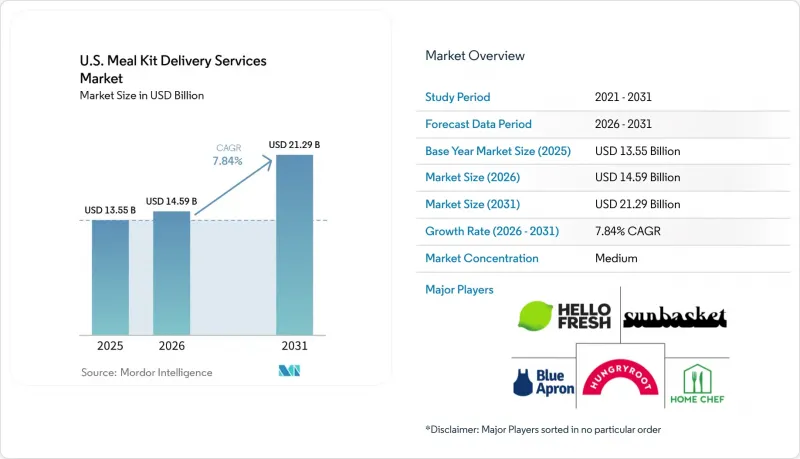

Mordor Intelligenceによると、米国におけるミールキット宅配サービス市場規模は2025年に135億5,000万米ドルと評価され、2026年の145億9,000万米ドルから2031年までに212億9,000万米ドルに達すると予測されており、2026~2031年の予測期間におけるCAGRは7.84%となる見込みです。

本レポートは、提供形態(調理済み、即食)、食事タイプ(非ベジタリアン、ベジタリアン、ヴィーガン)、サービスモデル(単品、複数品)、流通チャネル(オンライン小売、オフライン小売)、地域(米国)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のミールキット宅配サービス市場の動向と洞察

利便性を重視した家庭での食事需要が、ミールキットの普及を加速させています

アメリカ人の食事のあり方における構造的な変化が、ミールキットへの着実な需要を支え続けています。2025年の全米食品産業協会(FMI)のデータによると、米国の買い物客の半数以上が自宅でより多くの食事を準備する計画であり、3分の1以上が毎日誰かと一緒に自宅で夕食をとっており、家庭での食事志向が定着していることが裏付けられています。あまり注目されていない点として、レストラン料理の再現が今や広く普及していることが挙げられます。食品技術者協会(IFT)によると、高所得世帯の80%、中所得世帯の75%が自宅でレストランの料理を再現しようと積極的に試みており、これによりミールキットはニッチな高級商品というよりも、料理用インフラとしての位置づけが確立されつつあります。一から調理する部分と半調理済みの食材を組み合わせた「ハイブリッドな食事作り」は、2024年には家庭での夕食全体の54%を占め、2023年の51%から増加しました。これにより、部分的に下ごしらえされたミールキットにとって自然な入り口が生まれています。Z世代の消費者は、年長層に比べて2倍の確率で、調理が簡単な選択肢やミールキットを求める傾向にあり、利便性を重視する動向に人口動態的な追い風をもたらしています。

健康志向と適量管理の食生活が、ミールキットの製品設計を変革しています

臨床的な体重管理の動向と日常的な食生活への意識の高まりが相まって、ミールキット事業者が箱に詰め込む内容に大きな変化をもたらしています。GLP-1製剤の登場により、栄養価が高く、タンパク質が豊富で、食物繊維を重視した食事を求める明確な消費者層が生まれました。これに対し、HelloFreshは2025年第1四半期、米国のRTE(調理済み)カテゴリー用に専用のGLP-1対応ミールコレクションを投入しました。Green Chefは2026年1月、Citrus Labsによる臨床検査で、同社の食事がサステイナブル体重管理と腸内環境の改善をサポートすることが実証されたことを背景に、特定のレシピでClean Label Projectの認証を取得した唯一のミールキット企業となりました。同社はこれに続き、2026年3月には産業初の「長寿レシピコレクション」を発表しました。これは細胞の健康と長期的なウェルネスを対象としたもので、食料品小売業者ではなく、機能サプリメントブランドと直接競合するポジショニングをとっています。こうしたエビデンスに基づいた健康効果の主張へのシフトは、産業全体の原料調達基準の水準を引き上げています。2025年のFMIのデータによると、米国の消費者の47%が特定の食事計画に従っていることが確認されており、これは食事に合わせたミール形態に対する需要が構造的に高まっていることを裏付けています。

サプライチェーンと物流の複雑さが利益率の回復を阻害

米国の多様な地域において、フルフィルメントセンターから顧客の玄関先までコールドチェーンを維持することは、依然として構造的にコストのかかる課題となっています。産業データによると、ミールキット事業者は、宅配遅延や温度逸脱に起因する5~10%の返金率に直面しており、宅配遅延1件につき、生涯価値において将来の注文3~7件分に相当する損失が発生しています。アリゾナ州におけるHelloFreshの米国RTE事業は、2025年に規制に起因する製造上のボトルネックに直面し、新たな保存期間検査プロトコルの導入と再加熱時間の延長が必要となりました。21 CFR Part 117によるFDAの現行適正製造規範(cGMP)要件は、包装前に環境にさらされるRTE食品に対して厳格な予防管理を義務付けており、また、遵守期限が2028年7月20日まで延長されたFSMA食品トレーサビリティ規則は、ミールキットに一般的に使用される生鮮野菜、魚介類、チーズを取り扱う事業者に対し、追加の記録保持義務を課しています。大規模な物流ネットワークを持たない小規模な地域事業者は、これらのコンプライアンスコストを相対的に高い割合で負担することになり、垂直統合型の全国規模の事業者との競合において、その競合を制約する要因となっています。

セグメント分析

2025年時点で、「調理済み」は米国のミールキット宅配市場シェアの65.55%を占め、現在の売上高において「即食」を明らかに上回っています。米国のミールキット宅配サービス市場におけるこのセグメントが依然として堅調なのは、買い物リストの作成や材料の計量に時間を費やしたくない場合でも、多くの世帯が料理、盛り付け、食事を分かち合うという体験を求めているためです。この傾向は、夕食の準備を「排除したい作業」ではなく「日常の一部」と捉えている世帯の間で特に根強いものです。また、これは最近の消費者行動に見られる「ホームダイニング」のパターンにも合致しています。そこでは、新鮮料理が依然として重要視される一方で、食材の調達や整理の仕方は今や利便性が決定づけるようになっています。その意味で、「調理済み」は利便性と参加型の体験のバランスを取っているため、ミールキット宅配サービス産業の中核であり続けています。

「即食」は、2031年までCAGR8.17%で成長すると予測されており、米国のミールキット宅配サービス市場規模の展望において、最も成長の速い形態となる見込みです。主要魅力はスピードにあり、この形態は、若い労働者層、少人数世帯、実際の調理プロセスを一切伴わずに分量が調整された食事を求める消費者に支持されています。HelloFreshは2025年、Factorブランドを通じて即食の提供を拡大し、メニューの選択肢を増やし、宅配の柔軟性を高めました。これは、主要企業がこの形態をいかに真剣に捉えているかを示しています。即食の食事は、調理済みのキットよりも厳しい工場レベルの食品安全管理や、より厳格な賞味期限管理ルールを満たさなければならないため、その道のりはより困難です。その結果、米国のミールキット宅配サービス市場では、明らかなトレードオフが生じています。「即食」の需要が急速に伸びる一方で、運営の複雑さが増し、コンプライアンスへの期待もより厳しくなっているのです。

2025年には、非ベジタリアン用食事が売上高の61.28%を占め、タンパク質を主軸とした購買行動がいまだに米国のミールキット宅配市場を強固に支えていることが浮き彫りになりました。このカテゴリーは、消費者の幅広い認知度、柔軟な価格設定、水産物、ステーキ、高タンパクメニューの設計を通じたプレミアムアップグレードの提供能力から、引き続き恩恵を受けています。また、これは現在の健康志向とも合致しています。多くの消費者は、食事量の管理や体系的な食事計画を求めつつも、目に見えるタンパク質を主軸とした食事を依然として望んでいるのです。これが、レシピ設計が食物繊維の増加、単純炭水化物の削減、栄養バランスの改善を重視する方向へシフトしているにもかかわらず、非ベジタリアン用ミールキットが依然として数量の大部分を占め続けている理由の一つです。ミールキット宅配サービス産業において、このセグメントは、一般家庭の需要とプレミアムメニューの価格設定との間を繋ぐ、最も明確な架け橋であり続けています。

ベジタリアン用ミールキットは、完全に植物性メニューに移行することなく、肉類の摂取量を減らしたいと考える世帯を惹きつけるため、中間的な位置を占めています。ヴィーガン用食事は、2031年までCAGR9.29%で拡大すると予測されており、米国のミールキット宅配サービス市場において最も成長の速い食事タイプとなる見込みです。FMIとIFTの報告によると、2025年には米国の消費者の7%が植物由来の食生活を取り入れており、ミレニアル世代やZ世代での普及率が高いことから、ヴィーガン用食事プランへの関心が今後も続くと見られます。より大きな変化は、ヴィーガン形態の食事が、もはや厳格な理念を持つ購入者に限定されず、クリーンな食材、バラエティ、現代的な栄養の指針を求める消費者により直接的に訴えかけるようになっている点です。この変化は、たとえ非ヴィーガン食が絶対的な売上高で引き続き支配的であったとしても、米国のミールキット宅配サービス市場においてヴィーガン料理の顧客基盤を拡大させるという点で重要です。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 利便性を重視した在宅飲食需要

- 健康志向かつ適量管理された食事

- デジタル注文プラットフォームの普及拡大

- 雇用主と保険者による食事給付の提携

- コールドチェーン物流の進展

- パーソナライズされた食事オプションの拡大

- 市場抑制要因

- サプライチェーンと物流の複雑性

- 高額な会費と食事代

- 食品廃棄物と包装に関する懸念

- 解約とサブスクリプション疲れ

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 提供形態別

- 調理済み

- 即食

- 食事タイプ別

- 非ベジタリアン

- ベジタリアン

- ヴィーガン

- サービスモデル別

- 単品

- 複数品

- 流通チャネル別

- オンライン小売

- オフライン小売

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- HelloFresh SE

- Kroger Co.

- Wonder Group, Inc.

- Sunbasket Inc.

- Gobble Inc.

- Marley Spoon AG

- Purple Carrot Inc.

- Hungryroot Inc.

- Trifecta Nutrition Inc.

- Daily Harvest Inc.

- Splendid Spoon Inc.

- Mosaic Foods Inc.

- Territory Foods Inc.

- Snap Kitchen LLC

- CookUnity Inc.

- Fresh N Lean LLC

- Yumble Inc.

- BistroMD LLC

- MagicKitchen.com Inc.

- Eat Clean Bro LLC

- Yumble

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日