日本のGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064464

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

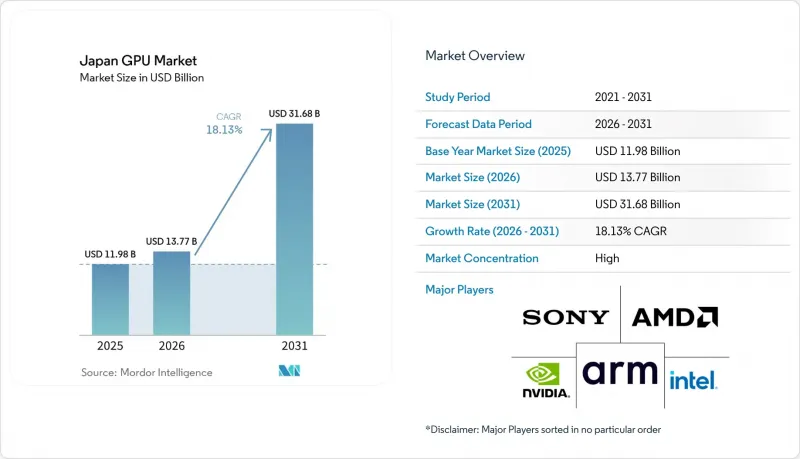

Mordor Intelligenceによると、日本のGPU市場規模は、2025年の119億8,000万米ドルから2026年には137億7,000万米ドルへと拡大し、2031年までに316億8,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR18.13%で成長すると見込まれています。

本レポートは、統合タイプ(統合型GPU、ディスクリートGPU)とデバイス用途(モバイルデバイスとタブレット、PCとワークステーション、サーバーとデータセンターアクセラレータ、ゲーム機と携帯型ゲーム機、自動車/ADAS、その他の組み込みとエッジデバイス)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

日本のGPU市場の動向と洞察

日本企業におけるAI/MLトレーニングワークロードの急増

「個人情報の保護に関する法律」への準拠により、銀行、自動車メーカー、ライフサイエンス企業は、ハイエンドアクセラレータを備えた国内データセンターへの移行を進めています。GENIACプログラムによる補助金により設備投資が削減され、SAKURA InternetやKDDIなどの地域クラウドプロバイダは、機密データを海外に移すことなく、NVIDIA H200カードを搭載したラックを展開できるようになりました。SoftBankの1,000 GPUクラスターや、Microsoftによる100億米ドルのインフラ投資の公約も、需要をさらに下支えしています。トヨタの「Woven City」シミュレーションハブだけでも、2025年には500枚以上のA100Sを消費しており、研究開発(R&D)ワークロードがいかに国内の処理能力に依存しているかを浮き彫りにしています。

国内半導体サプライチェーンの国内回帰に用いた政府補助金

経済産業省は、ウエハーファブ用に1兆2,300億円(79億7,000万米ドル)を計上し、そのうち7,320億円をTSMCの熊本拠点に、9,200億円をRapidusの2nmラインに投入しています。TSMCは2025年末に3nmプロセスの量産を開始し、AMD Instinct MI300カード用の基板を出荷する予定であり、Rapidusは2027年までに2nmプロセスの量産を目指しています。日本。歩留まりが安定するまでには数年を要しますが、このロードマップにより、2020年代半ばには海外への依存から脱却できる見込みであり、国内のシステムインテグレーターがより身近な場所で供給を確保できるようになります。

継続する2nm/3nmプロセスノードの生産能力不足

TSMCのCoWoSラインは現在、ほぼフル稼働状態であり、BlackwellとHopper GPUのリードタイムは最大78週にまで延びています。Apple、NVIDIA、AMDはすでに2027年までの2nmスロットをブロック予約しており、日本のファブレススタートアップが早期にアクセスすることは困難な状況です。Samsungの3nmプロセスの歩留まりは依然として85%を下回っており、顧客が供給源を多様化することを躊躇させています。Rapidusの量産体制が整うまで、システムインテグレーターは製品サイクルを延長するか、前世代のシリコンに戻らざるを得ません。

セグメント分析

2025年の売上高の67.59%をディスクリートGPUが占めており、日本のGPU市場における大規模AIトレーニングセグメントでの優位性が浮き彫りになっています。2,080億トランジスタと10 TB/sのNVLinkを備えたNVIDIAのBlackwellプラットフォームへの移行が進んでおり、ハイパースケーラーがアップグレード可能なアドインボードでラックを埋めるにつれ、この優位性はさらに強固なものとなっています。AMDのMI350Xは推論処理においてコスト面で有利な選択肢を提供し、クラウドセグメントの課題者たちがベンダー依存を分散させる一助となっています。一方、超薄型ノートPCや自動車など、熱設計に制約のある環境では、統合型GPUが主流となっています。ルネサスのR-Car Gen 5は、2027年以降、統合型GPUを高度運転支援機能へと押し上げると考えられます。ただし、データセンターのワークロードが要求する性能の差を埋めるほどではありません。

予算重視のワークステーションやeスポーツカフェでは、400Hzのフレームレートを実現するために依然としてディスクリートカードが好まれますが、モバイルやタブレットの設計では、バッテリー駆動時間のバランスを取るためにSoC内蔵グラフィックスに依存しています。AppleのM4やQualcommのSnapdragon X Eliteチップセットは、現在ではエントリーレベルのディスクリートGPUと同等のスループットを実現しており、低消費電力セグメントにおける最終的な統合化を示唆しています。メモリ帯域幅の限界により、統合型アーキテクチャがハイエンド市場において専用アクセラレータに取って代わることはできません。したがって、2031年、ディスクリートGPUが日本のGPU市場規模における主要な収益源であり続けると考えられます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 日本企業におけるAI/MLトレーニングワークロードの急増

- 国内半導体サプライチェーンの国内回帰に用いた政府補助金

- eスポーツが牽引する高フレームレートPCゲームカフェのブーム

- 生成AI搭載モバイルアプリの急速な普及

- ADAS用GPUベースビジョン機能を統合した自動車用SoCの拡大

- 日本の製造業における没入型3D設計ツールの成長

- 市場抑制要因

- 継続する2nm/3nmプロセスノードの生産能力不足

- データセンターの電力予算を制限するエネルギー効率規制

- 円相場の変動により、輸入GPUの平均販売価格が上昇

- ハイエンドAIアクセラレータに対する輸出規制

- 産業価値/バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 統合タイプ別

- 統合型GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイス用途別

- モバイルデバイスとタブレット

- PCとワークステーション

- サーバーとデータセンターアクセラレータ

- ゲーム機と携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みとエッジデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Sony Group Corporation

- Nintendo Co., Ltd.

- Fujitsu Limited

- NEC Corporation

- Arm Ltd.

- Qualcomm Incorporated

- ASUSTeK Computer Inc.

- Giga-Byte Technology Co., Ltd.

- Micro-Star International Co., Ltd.(MSI)

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Lenovo Group Limited

- ZOTAC Technology Limited

- Acer Incorporated

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Imagination Technologies Limited

- Renesas Electronics Corporation

- Broadcom Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日