英国のGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064463

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

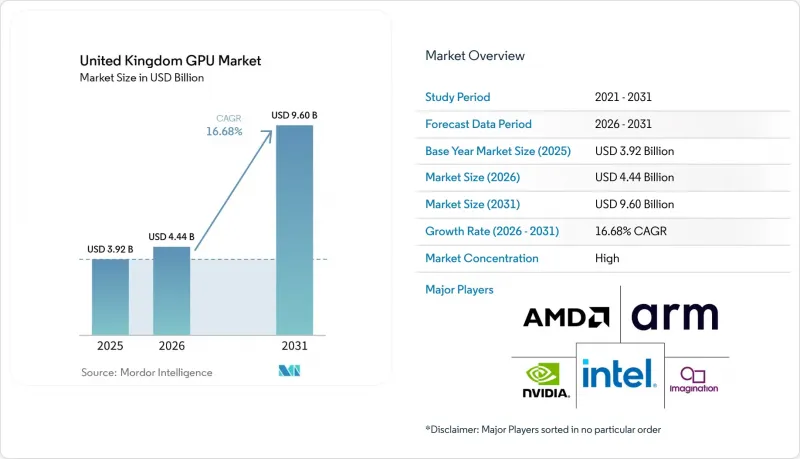

Mordor Intelligenceによると、英国のGPU市場規模は2025年の39億2,000万米ドルから2026年には44億4,000万米ドルへと拡大し、2031年までに96億米ドルに達すると予測されており、2026~2031年にかけてCAGR16.68%を記録する見込みです。

本レポートは、統合タイプ(統合型GPU、ディスクリートGPU)とデバイス用途(モバイルデバイスとタブレット、PCとワークステーション、サーバーとデータセンターアクセラレータ、ゲーム機と携帯型ゲーム機、自動車/ADAS、その他の組み込みとエッジデバイス)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

英国のGPU市場の動向と洞察

英国のデータセンターにおけるAIトレーニングアクセラレータへの需要急増

ハイパースケール事業者は、2026年末までに英国の施設用に最大12万台のBlackwell世代GPUを予約しており、あるプロバイダだけでも6万台のGrace Blackwellユニットを目標としています。Isambard-AIやDawnのアップグレードといった公共セクタのプロジェクトは、政府が国内に主権的なコンピューティング基盤を確立しようとする決意を示しており、経済調査によれば、たとえ小規模な容量増強であっても、年間GDPに数十億英ポンドを注入する可能性があることが示唆されています。

国内GPUクラスターを後押しする英国のソブリンAIイニシアチブ

2025年の「AI成長ゾーン・イニシアティブ」は、計画承認と送電網接続を効率化し、財政的インセンティブに加え、10億英ポンドの公的投資と、ソブリンAI産業フォーラムによる15億英ポンドの産業拠出を組み合わせています。これらの措置により、プロジェクトのリードタイムが短縮され、再生可能エネルギーのポテンシャルが高い地域へワークロードが誘導されるとともに、長期にわたる資本投資を保証する施策的な安全網が構築されます。

世界のGPUサプライチェーンの逼迫と価格高騰が続く

高帯域幅メモリの不足と、1年に及ぶ先進ノードのリードタイムにより、企業は導入のかなり前に割り当てを確保せざるを得ず、フラッグシップカードの市場価格は3,500~4,000米ドルまで高騰し、金融や医療セグメントにおけるAIプロジェクトが数四半期遅延しています。

セグメント分析

2025年には、企業が大規模なトランスフォーマー学習に適したモジュール型アーキテクチャを好むようになったため、ディスクリートアクセラレータが総価値の62.73%を占めました。このセグメントは、コア数の継続的な増加、高帯域幅メモリ、独自のツールチェーンと密接に連携したソフトウェアエコシステムから恩恵を受けており、事実上、英国のGPU市場は効率性を重視したデータセンター設計の実証の場となっています。

モバイルデバイスにおける統合型グラフィックスは、AppleやAMDの次世代システムオンチップ(SoC)に後押しされ、引き続きシェアを伸ばしています。これらの組み込みユニットは、マルチペタフロップス級のクラスターにおいてディスクリートカードに取って代わることはありませんが、日常的な生産性や1080pゲーミングのニーズを満たすため、消費者の買い替えサイクルを長期化させています。この変化により、エントリーレベルのボードの出荷台数は抑制されるも、プレミアム層の平均販売価格は上昇し、英国のGPU市場における全体的な収益の勢いを維持しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 英国のデータセンターにおけるAIトレーニングアクセラレータの需要急増

- クラウドゲーミングとeスポーツのエコシステムの成長

- 企業におけるGPU加速型分析とHPCの導入

- 自動運転車の研究開発とADASプログラムの拡大

- 英国のソブリンAIイニシアチブが国内のGPUクラスターを後押し

- プライバシーコンプライアンスに用いたオンデバイス推論への移行

- 市場抑制要因

- 世界のGPUサプライチェーンの逼迫と価格高騰が継続

- 英国のデータセンターにおける高い電力・冷却コスト

- GPUプログラミングとCUDAの専門知識を持つ人材の不足

- AIのエネルギー使用と炭素排出に関する規制当局のモニタリング

- 産業価値/バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 統合タイプ別

- 統合型GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイス用途別

- モバイル端末とタブレット

- PCとワークステーション

- サーバーとデータセンターアクセラレータ

- ゲーム機と携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みとエッジデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Imagination Technologies Limited

- Arm Limited

- Qualcomm Technologies, Inc.

- Samsung Electronics Co., Ltd.

- Apple Inc.

- Graphcore Limited

- Tenstorrent Inc.

- Sapphire Technology Limited

- ASUStek Computer Inc.

- Micro-Star International Co., Ltd.

- Gigabyte Technology Co., Ltd.

- Palit Microsystems Ltd.

- Zotac International(MCO)Ltd.

- Gainward Co., Ltd.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日