ドイツのGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064462

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

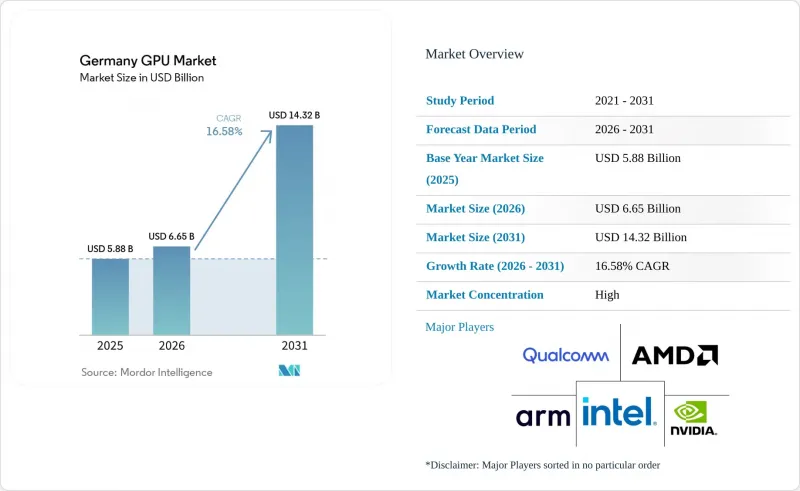

Mordor Intelligenceによると、ドイツのGPU市場規模は、2025年の58億8,000万米ドルから2026年には66億5,000万米ドルへと拡大し、2031年までに143億2,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR16.58%で成長すると見込まれています。

本レポートは、統合タイプ(統合型GPU、ディスクリートGPU)とデバイス用途(モバイルデバイスとタブレット、PCとワークステーション、サーバーとデータセンターアクセラレータ、ゲーム機と携帯型ゲーム機、自動車/ADAS、その他の組み込みとエッジデバイス)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツのGPU市場の動向と洞察

AIとHPCワークロードの急速な成長

ドイツの企業は、EU AI法への準拠と域外からのデータ要求を回避するため、オンプレミス型GPUクラスターを優先しています。2026年2月から稼働を開始し、1万台のNVIDIA Blackwell GPUを展開したミュンヘンのドイチェ・テレコム「Industrial AI Cloud」は、SiemensやEYを含む主要テナントに対し、その容量の3分の1以上を先行販売済みです。シュヴァルツ・グループは、国家AIインフラに110億ユーロ(126億5,000万米ドル)を割り当てており、IPCEIマイクロエレクトロニクスプログラムによる国の補助金により、資本コストが20~30%削減されています。ガウス・スーパーコンピューティングセンター内の研究センターでは、現在、最新のNVIDIAとAMD製アクセラレータへのアップグレードが並行して進められており、気候モデリング、創薬、材料科学において、高帯域幅メモリ設計がいかに不可欠であるかが浮き彫りになっています。

eスポーツの拡大がハイエンドゲーミングGPUを牽引

ドイツがeスポーツを公認スポーツとして認定したことで、アリーナやトレーニング施設への公的資金が確保され、GPUを多用するインフラが制度化されました。4,500万人以上のアクティブゲーマーが、240Hz出力やリアルタイムレートレイシングに対応したディスクリートグラフィックスカードの着実な買い替えサイクルを牽引しています。プロチームであるG2 eスポーツ、Berlin International Gaming、SK Gamingは、10ミリ秒以下のレイテンシを実現するNVIDIA GeForce RTX 5080とAMD Radeon RX 9070 XTを搭載したトレーニングセンターを運営しています。ストリーミングクリエイターは、144フレーム/秒以上のフレームレートを維持しながら4K60エンコードを行うためにデュアルGPU構成を多用しており、これによりハイエンドのアドインボード市場がさらに強化されています。

半導体サプライチェーンの混乱

TSMCのCoWoS先進包装ラインは予約が埋まっており、GPUのリードタイムが12ヶ月以上に延び、2026年初頭に予定されていたドイツでの導入が遅れています。HBM3eモジュールの供給不足によりスポット価格が上昇し、企業はハイパースケーラーとの契約、自動車プロジェクト、国家AIクラスターの間で割り当てを調整せざるを得なくなっています。EUチップ法では国内ファブに430億ユーロを投じることを約束していますが、新施設が稼働するのは2027年以降となるため、当面は供給が逼迫した状態が続きます。

セグメント分析

2025年、ドイツのGPU市場シェアの65.73%をディスクリートGPUが占めており、大規模言語モデル(LLM)のトレーニングクラスターにおける主力製品であり続けています。ドイツのディスクリートアクセラレータ市場規模は、EUのデータ主権規則を満たすよう設計された、ドイツテレコムによるミュンヘンでの1万基のGPU導入とシュヴァルツ・グループによる複数拠点での拡大により恩恵を受けています。一方で、統合型GPUは、電力制約の厳しい自動車のコックピットや、Qualcomm、AMD、IntelのSoCがダイ上で最大80 TOPSを処理するCopilot+搭載ノートPCにおいて、着実にシェアを拡大しています。

ゲーミングやコンテンツ制作のワークロードは、愛好家がより大きなフレームバッファや認定ドライバーを優先するため、ディスクリートGPUへの需要を後押ししています。一方、持続的な負荷がかかると、統合型ソリューションではサーマルスロットリングが発生し、実使用時のスループットが低下します。エネルギー予算が限られている場面では統合型デバイスが優れていますが、数時間に及ぶレートレイシングシーケンスや、70億パラメータのモデルを用いたAI推論においては、依然としてディスクリートカードが性能面で優位性を保っています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIとHPCワークロードの急速な拡大

- eスポーツの拡大がハイエンドゲーミングGPUを牽引

- ADAS可視化技術の自動車メーカーによる採用

- 航空宇宙・防衛セグメントのシミュレーションワークロード

- 再生可能エネルギーのデジタルツインシミュレーション

- 半導体知的財産(IP)に対するドイツの研究開発税制優遇措置

- 市場抑制要因

- 半導体サプライチェーンの混乱

- dGPUの平均販売価格の上昇

- データセンターハードウェアのエネルギー効率の上限

- GPUソフトウェア最適化セグメントにおける人材不足

- 産業価値/バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 統合タイプ別

- 統合型GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイス用途別

- モバイルデバイスとタブレット

- PCとワークステーション

- サーバーとデータセンターアクセラレータ

- ゲーム機と携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みとエッジデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Technologies, Inc.

- Arm Ltd.

- Imagination Technologies Ltd.

- Samsung Electronics Co., Ltd.

- Apple Inc.

- ASUSTeK Computer Inc.

- Giga-Byte Technology Co., Ltd.

- Micro-Star International Co., Ltd.(MSI)

- Zotac Technology Limited

- Sapphire Technology Limited

- Tenstorrent, Inc.

- PowerColor(TUL Corporation)

- ASRock Inc.

- InnoVision Multimedia Ltd.(Inno3D)

- Matrox Electronic Systems Ltd.

- Huawei Technologies Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日