米国のGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064460

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

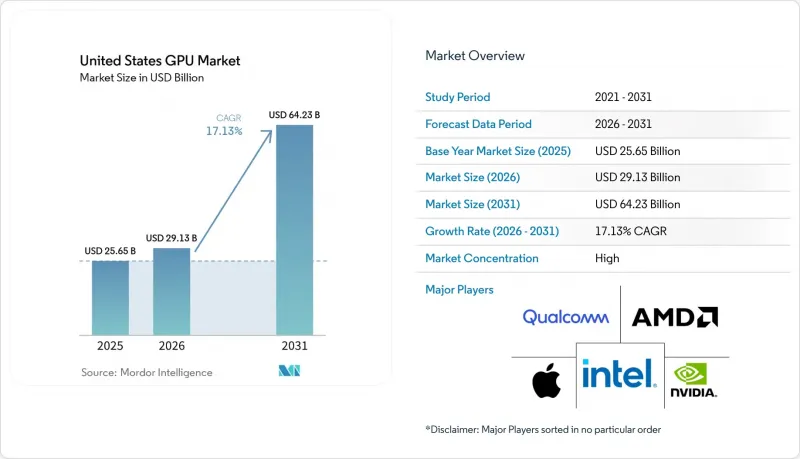

Mordor Intelligenceによると、米国のGPU市場規模は、2025年の256億5,000万米ドル、2026年の291億3,000万米ドルから、2031年までに642億3,000万米ドルへと拡大し、2026~2031年のCAGRは17.13%になると予測されています。

本レポートは、統合タイプ(統合型GPU、ディスクリートGPU)とデバイス用途(モバイルデバイスとタブレット、PCとワークステーション、サーバーとデータセンターアクセラレータ、ゲーム機と携帯型ゲーム機、自動車/ADAS、その他の組み込みとエッジデバイス)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のGPU市場の動向と洞察

AIとデータセンターアクセラレーションの導入拡大

ハイパースケール事業者は2025年に国内で100万台以上のアクセラレータを導入し、その出荷台数の5分の4近くをMicrosoft Azure、AWS、Google Cloudが占めました。現在、スポット購入に代わって複数年契約による供給が行われており、テープアウトのかなり前にウエハーと包装の生産能力を確保しています。このような契約は生産優先順位を保護する一方で、地域のクラウドプロバイダや研究機関への供給量を減少させ、間接的にGPU-as-a-Service(GPUaaS)モデルを推進しています。最先端のトレーニングを1回実行するだけで、数万枚のGPUカードを数ヶ月間占有することになり、300~1,000メガワット規模の負荷を管理するためには、オンサイトでの発電、あるいはベースロード電源に近い場所でのコロケーションが必要となります。

高性能ゲーミングPCへの需要拡大

米国におけるディスクリートゲーミングカードの出荷台数は、2024年第4四半期に840万台に達しました。これは、専用の演算能力を必要とするレートレイシング対応タイトルやAI駆動のアップスケーリングに後押しされたものです。しかし、300~500米ドルの価格帯にあるミッドレンジボードが、1,000米ドル以上のフラッグシップモデルからシェアを奪い、平均販売価格を押し下げました。エントリーレベル市場はクラウドゲーミングによって侵食されていますが、eスポーツ愛好家たちは依然として240fpsを実現するハードウェアに割高な価格を支払っています。

先進ノードのサプライチェーン制約

高度な包装技術はウエハー生産から約18ヶ月遅れており、3nmウエハーが十分に確保できている場合でも出荷を制限しています。高帯域幅メモリの供給も逼迫しており、小規模な購入者はスポット価格で40%の割増を受け入れるか、プロジェクトを延期せざるを得ない状況です。国内のギガファブ建設によってこのギャップが埋まるのは2028年以降となるため、供給不足により価格は高止まりし、長期契約を結んでいるハイパースケーラーに優先的に割り当てられることになります。

セグメント分析

2025年の米国GPU市場において、ディスクリートアクセラレータは66.29%を占めました。これは、専用メモリストック、独立系電源レール、高度熱ソリューションに対する需要を反映しています。ハイエンドのデータセンター用ボードは、700ワットの消費電力、192GBのHBM3E、20ペタフロップスを超えるFP8スループットを誇り、1兆パラメータ規模のモデルトレーニングを可能にしています。ハイパースケーラーが数百万台規模のアクセラレータでクラスタを拡大するにつれ、米国のディスクリートGPU市場規模はCAGR17.53%で拡大すると予測されています。統合型設計は33.71%のシェアを占めており、15ワットの消費電力が最優先されるノートPC、タブレット、シンクライアントのワークロードを対象としています。Qualcomm、アップル、Intelは性能格差を縮めつつあり、バッテリー駆動デバイスで15~30テラフロップスを提供することで、エントリーレベルのディスクリートGPUへの需要を圧迫しています。

統合型GPUは、かつて300米ドル以下のグラフィックスカードが担っていた中価格帯の消費者市場を席巻しています。Intelの次期「パンサーレイク」プラットフォームはレートレイシングと行列演算エンジンを統合し、一方、Qualcommの「Snapdragon X2 Elite」は15ワット以下の消費電力で80 TOPSのニューラルスループットを実現します。そのため、ディスクリートボードのベンダー各社は、高利益率のデータセンター、ワークステーション、エンスージアスト用セグメントに注力しています。これらのセグメントでは、顧客がノードあたりのピーク性能を重視し、性能向上のために水冷インフラへの投資を行っています。この戦略的転換により、コンシューマーチャネルでの販売台数が横ばいまたは減少しているにもかかわらず、60%を超える粗利益率を維持することが可能となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高性能ゲーミングPCへの需要拡大

- AIの成長とデータセンターにおけるアクセラレータの導入拡大

- クラウドゲームサービスの人気の高まり

- プロシューマーにおけるコンテンツ制作業務の増加

- 国内半導体製造に対する政府の優遇措置

- エンタープライズデスクトップ用GPU仮想化の台頭

- 市場抑制要因

- 先進ノードのサプライチェーン上の制約

- 高消費電力と冷却の課題

- ミッドレンジセグメントにおける統合型GPUによる市場食いつぶし

- データセンターにおけるGPUのエネルギー排出に対するモニタリングの強化

- マクロ経済要因が市場に与える影響

- 産業価値/バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 統合タイプ別

- 統合型GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイス用途別

- モバイルデバイスとタブレット

- PCとワークステーション

- サーバーとデータセンターアクセラレータ

- ゲーム機と携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みとエッジデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nvidia Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Incorporated

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Arm Holdings plc

- Imagination Technologies Limited

- MediaTek Inc.

- Broadcom Inc.

- Matrox Electronic Systems Ltd.

- Texas Instruments Incorporated

- NXP Semiconductors N.V.

- Renesas Electronics Corporation

- Graphcore Ltd.

- VIA Technologies, Inc.

- Rockchip Electronics Co., Ltd.

- Allwinner Technology Co., Ltd.

- Zhaoxin Semiconductor Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 189 Pages

- 納期

- 2~3営業日