ワイヤレスディスプレイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wireless Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064437

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

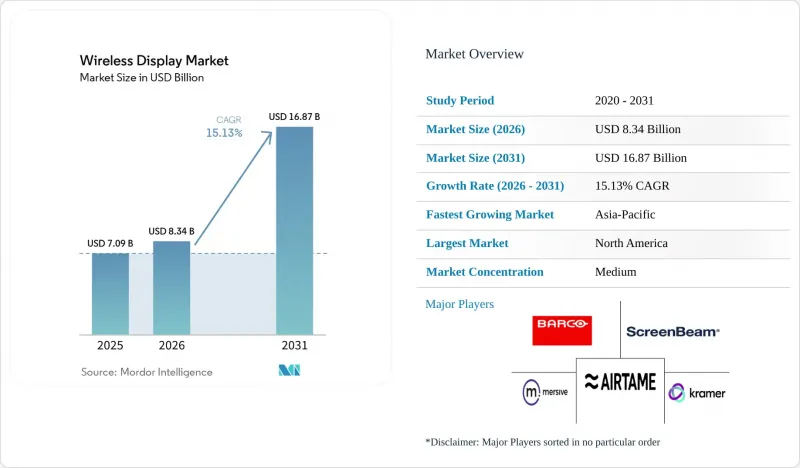

Mordor Intelligenceによると、ワイヤレスディスプレイ市場の規模は2025年に70億9,000万米ドルと評価され、2026年の83億4,000万米ドルから2031年までに168億7,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは15.13%となる見込みです。

本レポートは、提供形態(ハードウェア、ソフトウェアとサービス)、技術プロトコル(AirPlay、Miracast、Google Cast、ワイヤレスHDMIとワイヤレスHD、その他)、エンドユーザー(住宅、商業施設)、用途(コンシューマー用エンターテインメントとストリーミング、企業用プレゼンテーションとコラボレーション、教育とトレーニング、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のワイヤレスディスプレイ市場の動向と洞察

ハイブリッドワークとBYODの導入が企業のワイヤレスインフラを再構築

恒久的なハイブリッドワークの導入により、会議室では固定のコンピュータではなく多数の個人用デバイスをサポートする必要が生じたため、ワイヤレスディスプレイ市場は企業のワークフローにさらに深く浸透しています。シスコが2025年11月に30の市場を対象に実施した調査によると、ワイヤレスセグメントのリーダーの55%が、ワイヤレスネットワークへの依存度が高まっている主要因として、BYOD(持ち込み端末の利用)とユーザーのモビリティを挙げています。同調査では、調査前の5年間に80%の組織がワイヤレスインフラへの支出を増やしていたことが判明しており、この需要は短期的な会議室のアップグレードではなく、長期的なネットワーク投資と結びついていることを示しています。そのため、企業は、多様なデバイスの混在が深刻な互換性の問題を引き起こすため、1つの会議室でAirPlay、Miracast、Google Castに対応できるシステムに対して、より高い単価を受け入れています。また、デバイス管理、分析、サブスクリプションによるサポートが企業の標準購入項目となりつつあるため、この変化により収益はソフトウェアやサービスへとシフトしています。

Wi-Fi 6Eとインフラのアップグレードによる遅延の限界の解消

Wi-Fi 6Eが米国において1,200 MHzの非免許6 GHz帯域へのアクセスを提供し、その後も主要な国や地域でサポートが拡大していることから、ワイヤレスディスプレイ市場は、アクセスポイントの更新サイクルの拡大という恩恵を受けています。シスコは、2025年下半期において、同社の管理ネットワーク全体でのWi-Fi 6EとWi-Fi 7アクセスポイントの導入数が前年比23%増加したと報告しており、企業における移行がすでに相当な規模で進行中であることを示しています。また、2025年には500万の管理対象ネットワーク全体で、6 GHzクライアントのアクティベーション数が前年比60%増加したと報告されており、高度キャスト使用事例に対するエンドポイントの準備態勢が強化されていることを示しています。従来型5 GHz導入では、密集した教室やオフィス環境での運用に課題を抱えることが多かったのですが、6 GHzの容量により、複数ソースによる高解像度共有の環境が改善されます。3~4年サイクルでアクセスポイントを更新する企業は、2026~2029年にかけてのこのネットワーク移行に合わせてワイヤレスプレゼンテーション機器の購入を行う可能性が高く、これが予測期間中のユニット需要を支えることになります。

プロトコルのセグメント化が企業の調達決定を複雑化

AirPlay、Miracast、Google Cast、独自プロトコルが、混在するデバイス環境全体で一貫した体験を提供できないため、ワイヤレスディスプレイ市場は依然として深刻な相互運用性の問題に直面しています。購入者は、マルチプロトコル対応のハードウェアに高額を支払うか、共有スペースでユーザーを苛立たせる互換性のギャップを受け入れるかのいずれかを選択せざるを得ません。規制の厳しい環境では、単純な画面共有と同様にセキュリティ設計が重要視されるようになったため、この問題はさらに深刻化しています。2026年3月にCloud Security Allianceが発表した調査レポートでは、WPA2とWPA3ネットワークの両方に影響を及ぼすWi-Fiクライアント分離の脆弱性が特定されました。これはIEEE 802.11規格そのものに起因するものであり、ベンダーによるパッチ適用だけではリスクを完全に排除できないことを意味します。プロトコルの複雑化とセキュリティレビューが同時に発生すると、調達承認サイクルが長期化し、一部の組織では、より適切な整合性が確立されるまで更新の決定を先送りしています。

セグメント分析

2025年、ワイヤレスディスプレイ市場規模の54.32%をハードウェアが占めました。これは、家庭や商業施設に広く導入されているアダプター、統合型プレゼンテーションシステム、組み込みモジュールといった大規模な導入基盤に支えられたものです。この優位性は、ワイヤレスディスプレイ産業におけるこれまでの投資が、物理的な会議室用ハードウェアやディスプレイ端末にどれほど注がれてきたかを依然として反映しています。多くの購入者が、複数ユーザー間での信頼性の高いキャストをサポートするために、専用の受信機、スマート会議室デバイス、またはディスプレイ統合型モジュールを依然として必要としているため、このセグメントは重要な位置を占め続けています。同時に、企業の購入者が単機能のドングルではなく、会議室制御、デバイス接続、クラウド管理を組み合わせたバンドル型システムを好むようになっているため、ハードウェア需要の構成は変化しつつあります。

ソフトウェアとサービスは、2026~2031年にかけてCAGR15.53%で成長すると予測されており、ワイヤレスディスプレイ市場で最も成長の速いセグメントとなります。この成長は、企業が利用施策や機器群のパフォーマンスを管理するのに役立つ、サブスクリプション型の画面共有、デバイス管理、分析プラットフォームと密接に関連しています。Airtameは2025年12月、Wi-Fi 6Eチップセットを搭載した「Airtame 3」を発表しました。ライセンシングモデルは、コア機能で1台あたり年間120米ドル、フルハイブリッド会議機能で1台あたり年間300米ドルとなっており、製品スタックに継続的な収益が組み込まれていることを示しています。マネージドサービスにも拡大の余地があります。マルチベンダー環境の導入やゼロトラスト統合を担当するITチームは、ファームウェア管理、セキュリティ施策、継続的な運用管理について、外部からのサポートを好む可能性があるためです。

2025年時点で、AirPlayはワイヤレスディスプレイ市場で32.56%のシェアを占めていました。これは、AppleデバイスがすでにiPhone、iPad、MacBookユーザーにわたる成熟したネイティブエコシステムを通じて画面ミラーリングを実現しているためです。この導入ベースにより、AirPlayは、Apple製エンドポイントが普及している住宅とビジネス環境の両方で優位性を発揮しました。一方、Miracastは、企業、教育機関、公共機関においてWindowsベース端末群が依然として重要であるため、商用環境での地位を維持しています。Wireless HDMIとWirelessHDは、プロトコルの幅広い柔軟性よりもスループットが重視される限定的なニーズに対応し続けていますが、Intel WiDiは、レガシー端末が使用されなくなるにつれて、その重要性を失い続けています。

Google Castは、2026~2031年にかけてCAGR16.33%で成長すると予測されており、これによりワイヤレスディスプレイ市場において最も急成長しているプロトコル群となります。その勢いは、AndroidとChrome OSとの深い統合に加え、Google認定のテレビや会議室用ハードウェアでの利用拡大に起因しています。こうした状況により、購入者は、会議室を単一のデバイスエコシステムに縛り付けるのではなく、単一のエンドポイントから複数のプロトコルをサポートするソフトウェア定義型レシーバーへと移行しつつあります。この方向性は重要です。なぜなら、購入者はプロトコル固有の会議室用ハードウェアではなく、幅広い互換性、施策制御、よりシンプルな導入をますます求めているからです。

地域別分析

2025年、北米はワイヤレスディスプレイ市場シェアの34.58%を占め、最大の地域市場となりました。同地域は、成熟した企業のワイヤレスインフラ、教育セグメントにおける活発なデバイス更新サイクル、多くのプラットフォームベンダーやソリューションインテグレーターの存在という恩恵を受けました。商用ノートPCにおけるUSB-Cの普及により、2025年までにケーブルレスな会議室ワークフローに対する実用的な障壁が取り除かれ、ワイヤレスプレゼンテーションを大規模にサポートすることが容易になりました。教育セグメントにおけるFERPAや医療セグメントにおけるHIPAAなどのコンプライアンス規則も、機関による購入において施策管理とセキュリティが重要な考慮事項であったため、コンシューマー用製品よりもエンタープライズグレードのシステムを好む要因となりました。Crestronは2026年1月、AI支援型会議室展開用にNPUを統合したIntel Core Ultraプロセッサを搭載したコラボレーションハードウェアコア「Collab Compute」を導入し、この方向性をさらに強化しました。

アジア太平洋は、2026~2031年にかけてCAGR16.04%で成長すると予測されており、ワイヤレスディスプレイ市場において最も成長の速い地域となる見込みです。需要は、中国やインドにおけるスマート教室の導入、新たな企業キャンパスの建設、主要なアジア太平洋市場における6 GHz帯の認可が急速に進んでいることによって支えられています。この地域的な傾向は北米とは異なり、新規の教育機関や公共機関のプロジェクトでは、従来型有線システムを置き換えるのではなく、ワイヤレスによる会議室接続をデフォルトの標準として採用できるからです。また、韓国、日本、オーストラリアも、Wi-Fi 6Eへの規制面での広範な移行の恩恵を受けており、これによりアクセスポイントのアップグレードとワイヤレスプレゼンテーション機器の購入を連携させることが容易になっています。

欧州は成熟しつつも継続的に刷新されるワイヤレスディスプレイ市場であり、英国とドイツが企業需要の主要な中心地となっています。EUにおける周波数帯の調和により、Wi-Fi 6Eの導入において北米とのタイミングの差が縮まり、次世代キャストインフラの整備環境が改善されました。ベルギーに本社を置くBarcoは、2024年に9億4,700万ユーロ(10億2,465万米ドル相当)の売上高を報告し、2025年6月にはMicrosoftのDevice Ecosystem Platform上でClickShare Hubをリリースすることで、同地域における地位を強化しました。中東・アフリカは依然として貢献度が最も低いも、アラブ首長国連邦やサウジアラビアにおけるスマートビルディングプログラムの恩恵を受けています。一方、南米地域は依然として初期段階にありますが、不動産投資が安定化する中、ブラジルとアルゼンチンが商用導入を牽引しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワークとBYODによるコラボレーションの定着

- スマートテレビ、インタラクティブフラットパネル、コネクテッドプロジェクタの導入台数の増加

- Wi-Fi 6、Wi-Fi 6E、5Gのアップグレードによる低遅延配信の改善

- 教室と会議室のデジタル化プログラム

- USB-C搭載ノートPCへの移行が、ケーブル不要の室内ワークフローへの需要を加速させている

- セキュリティ認証済みネイティブ・キャスティングとゲストネットワークのセグメンテーションが、調達における差別化要因となりつつある

- 市場抑制要因

- AirPlay、Miracast、Google Cast、独自プロトコルにおけるプロトコルのセグメント化

- 高帯域幅の使用事例において、HDMIとUSB-Cケーブルの信頼性は依然としてワイヤレスを上回っている

- スマートテレビのネイティブキャスト機能により、一般家庭における単体レシーバーの追加需要が減少している

- 企業の無線周波数(RF)の混雑とゼロトラストネットワーク施策が導入サイクルを長期化させる

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供形態別

- ハードウェア

- ワイヤレスディスプレイアダプターとドングル

- 統合型ワイヤレスプレゼンテーションシステム

- スマートテレビとインタラクティブフラットパネルにおける組み込み型ワイヤレスディスプレイ

- ソフトウェアとサービス

- スクリーンミラーリングとキャスティングソフトウェア

- デバイス管理と分析ソフトウェア

- ハードウェア

- 技術プロトコル別

- プロフェッショナルとマネージドサービス

- AirPlay

- Miracast

- Google Cast

- ワイヤレスHDMIとワイヤレスHD

- Intel WiDiレガシー導入台数

- その他の技術プロトコル

- エンドユーザー別

- 住宅

- 商業施設

- 用途別

- コンシューマー用エンターテインメントとストリーミング

- 企業用プレゼンテーションとコラボレーション

- 教育とトレーニング

- 医療セグメントにおける可視化とコラボレーション

- デジタルサイネージと公共情報

- 政府・防衛

- 産業用と制御室用可視化

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Barco NV

- Airtame ApS

- ScreenBeam Inc.

- Mersive Technologies, Inc.

- Kramer Electronics Ltd.

- WolfVision GmbH

- Kindermann GmbH

- Crestron Electronics, Inc.

- RGB Systems, Inc. dba Extron Electronics

- TEKVOX, Inc.

- SMART Technologies ULC

- Promethean Limited

- Legamaster International B.V.

- Squirrels LLC

- Splashtop Inc.

- DisplayNote Technologies Limited

- Avocor Technologies

- Yealink Network Technology Co., Ltd.

- Vivitek Corporation

- Newline Interactive Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日