中国のGPU:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

China GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064419

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

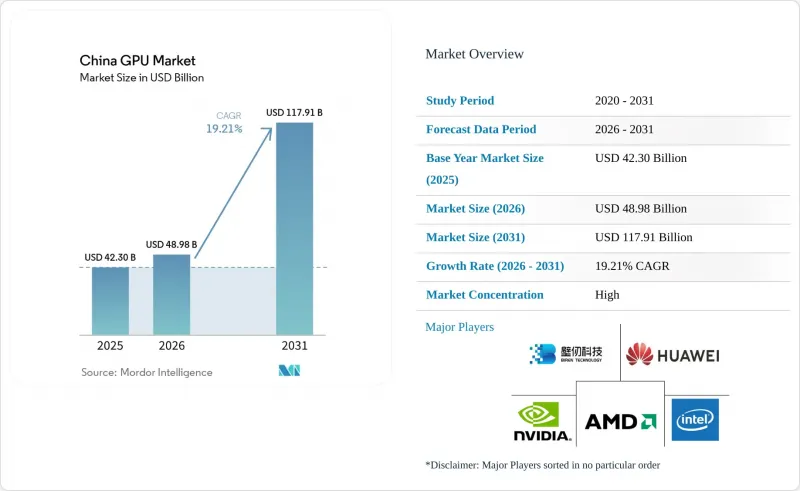

Mordor Intelligenceによると、中国のGPUの市場規模は、2025年に423億米ドル、2026年に489億8,000万米ドルとなり、2031年までに1,179億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR19.21%で成長すると見込まれています。

当レポートは、統合の種類(統合型GPU・ディスクリートGPU)およびデバイス用途(モバイル端末・タブレット、PC・ワークステーション、サーバー・データセンター用アクセラレータ、ゲーム機・携帯型ゲーム機、自動車/ADAS、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

中国のGPU市場の動向と考察

AI/MLトレーニングワークロードに対する爆発的な需要

2025年、中国のハイパースケーラーは400万台近くのAIアクセラレータを消費し、その他の地域での出荷台数を合計した数をはるかに上回りました。ByteDanceのGPUへの140億米ドルの支出は、いくつかの中堅世界のクラウド企業を上回り、一方、Alibabaの527億米ドル規模のインフラプログラムは、高密度ラック向けに最適化された電力、冷却、および建物外装に及んでいます。1日あたりの推論トラフィックは、2025年上半期の10兆2,000億トークンから2025年下半期には37兆トークンへと急増し、国内外のベンダー双方に供給制限を余儀なくさせました。アリババのT-Head Zhenwu 810Eは、2026年2月までに47万台を出荷し、各ユニットは96GBのHBM2eと700GB/sの帯域幅を備え、年間売上高は100億人民元(14億米ドル)を超えました。アクセラレータの供給不足が継続したため、2026年4月には5~34%の価格引き上げが発表されました。

クラウドおよびコロケーションデータセンターの建設急増

杭州市による37億米ドル規模の複数年GPU調達計画は、2026年半ばまでに10万枚を超えるカード規模に達すると予想されるクラスターの基盤となります。アリババとチャイナテレコムは、広東省の施設を稼働させました。この施設には1万個のZhenwuチップが設置されており、400社以上の企業に1.2エクサフロップスのFP16スループットを提供しています。「未来ネットワーク試験施設」は、北京、上海、深センを全長1,243マイルの光ファイバーバックボーンで結ぶことで、都市間の遅延を5ミリ秒未満に低減し、フェデレーテッドモデルトレーニングワークフローを実現しました。2030年までに全国のデータセンターの電力消費量は増加すると予測されており、これにより事業者は青海省や甘粛省の再生可能エネルギー資産の近くにコロケーション施設を設置せざるを得なくなっています。百度とファーウェイは、独自の「崑崙新(Kunlunxin)」および「昇(Ascend)」シリコンを活用してクラウドGPUインスタンスを提供し、国内のGPU-as-a-Service(GPUaaS)収益の大きなシェアを確保しました。

先進GPUノードに対する米国の輸出規制

2023年10月の規制により、中国へのH100およびA100の出荷が禁止され、NVIDIAは帯域幅の低いH20、L20、およびL2バリエーションの発売を余儀なくされました。AMDはライセンスが拒否された際、MI300Xについて8億米ドルの減損処理を行い、仕様を下げたMI308シリーズに注力する方針へと転換しました。その後、中国政府は特定のハイパースケーラー向けに40万台のH200を承認しましたが、25%の関税を課したため、1枚あたりの着荷コストは1万米ドルに上昇しました。2025年末にNVIDIAが一時的にH200の生産を停止したことは、政策の変動が続いていることを浮き彫りにしました。性能の差により、国内の研究機関ではH100 1枚分の性能を得るためにHuawei Ascend 910Cボードを約5枚導入せざるを得ず、これによりラック密度と電力予算が増大しています。

セグメント分析

2025年時点で、ディスクリートアクセラレータは中国のGPU市場シェアの65.73%を占めており、2031年までCAGR19.88%で成長すると予測されています。ほぼすべてのハイパースケーラーのトレーニングクラスターは、高帯域幅メモリと専用インターコネクトを採用していますが、これらは統合型ソリューションでは利用できない機能であり、中国GPU市場におけるディスクリートシリコンの収益比重を強めています。アリババが2026年2月に達成した「Zhenwu 810E」47万台の導入実績は、ラック対応カードのスケールメリットを如実に示しています。バイトダンスもこの動向に追随し、140億米ドルの予算をほぼ完全にディスクリート型H20およびA800ボードに割り当てました。一方、テンセントも50億米ドルのAI予算の大部分を、同様のラック構成に充てています。

一方、統合型GPUはモバイルエコシステム内で進展を遂げました。2026年1月に発売されたMediaTekのDimensity 8500は、ミドルレンジのスマートフォンにハードウェアレイトレーシングを導入し、QualcommのSnapdragon 8 Gen 4は、プレミアムスマートフォンにAdreno 850グラフィックスをもたらしました。統合型シリコンは出荷台数において大きなシェアを獲得しましたが、中国のGPU市場規模は依然としてディスクリート部品に偏った状態を維持しました。ビジネス向けノートPCでは、調達コストを削減するために統合型コアが採用されていますが、データセンターへの導入においては、大規模言語モデルのトレーニングに必要なメモリ帯域幅を統合型GPUでは提供できないため、95%以上が依然としてディスクリート型となっています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI/MLトレーニングワークロードに対する爆発的な需要

- 国内ゲームエコシステムの急速な拡大

- 政府による半導体自給自足へのインセンティブ

- クラウド・コロケーションデータセンターの建設急増

- 自動車メーカーによるGPU中心のADASシミュレーションへの移行

- RISC-Vベースの国内GPUスタートアップ企業の台頭

- 市場抑制要因

- 先進GPUノードに対する米国の輸出規制

- 7nm以下のファウンダリ生産能力の逼迫

- ハイパースケールサイトに対する電力使用割当の厳格化

- 上級GPUアーキテクチャ人材の不足

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 統合の種類別

- 統合型GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイスの用途別

- モバイル端末・タブレット

- PC・ワークステーション

- サーバー・データセンター用アクセラレータ

- ゲーム機・携帯型ゲーム機

- 自動車/ADAS

- その他の組み込み・エッジデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Huawei Technologies Co., Ltd.(HiSilicon)

- Biren Technology

- Moore Threads Intelligent Technology Co., Ltd.

- Shanghai Tianshu Zhixin Semiconductor Co., Ltd.

- Jingjia Microelectronics Co., Ltd.

- Imagination Technologies Group Ltd.

- Arm Ltd.

- Alibaba Group Holding Limited(T-Head)

- Tencent Holdings Ltd.(Zixiao)

- Vastai Technologies

- Innosilicon Technology Ltd.

- VeriSilicon Microelectronics(Shanghai)Co., Ltd.

- Zhaoxin Semiconductor Co., Ltd.

- MediaTek Inc.

- Qualcomm Incorporated

- Samsung Electronics Co., Ltd.

- Apple Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日