アジア太平洋のGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064404

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

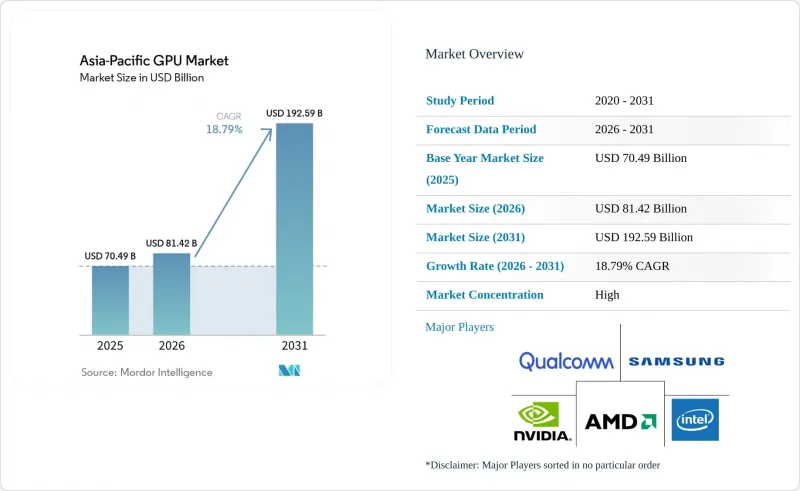

Mordor Intelligenceによると、アジア太平洋地域のGPU市場規模は、2025年の704億9,000万米ドルから2026年には814億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 18.79%で推移し、2031年までに1,925億9,000万米ドルに達すると予測されています。

本レポートは、統合タイプ(統合型GPUおよびディスクリートGPU)、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンターアクセラレータ、ゲーム機およびハンドヘルド、自動車およびADAS、その他)、および地域(中国、日本、韓国、インド、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

アジア太平洋地域のGPU市場の動向とインサイト

データセンターにおけるAIアクセラレーション需要の高まり

同地域のハイパースケール事業者は、ペタフロップ級の精度で大規模言語モデルのトレーニングおよびサービス提供が可能なGPUクラスターの拡張を続けています。次世代アクセラレータの受注は、1キャンパスあたり1万台を超えることが常態化しており、サプライヤーはコンシューマー向けグラフィックスよりもデータセンター向け製品を優先せざるを得なくなっています。ベトナム、タイ、マレーシアでは、クラウドサービスプロバイダーの実質的な設備投資コストを削減する複数年にわたる税制優遇措置が導入されており、水冷式GPUポッドを中核とした300メガワット規模のキャンパス建設が相次いでいます。中国では、半導体輸入に対する政策上の制限により、Huawei Ascendデバイスの導入が加速しており、2026年の生産目標である60万台は、2025年の生産量のほぼ2倍に達する見込みです。インドでも需要が拡大しており、100億米ドル規模の半導体優遇措置のうち、データセンター向けアクセラレータに多額の予算が割り当てられています。全体として、その規模、現地化への取り組み、そしてワークロードの多様化により、AIサーバーはアジア太平洋地域のGPU市場において最も急速に成長しているエンドユースであり続けています。

クラウドゲームプラットフォームの普及

5Gスタンドアロンネットワークと都市部エッジノードの展開により、主要都市での平均遅延は20ミリ秒を下回り、最小限の圧縮で1080pの高品質なゲームストリーミングが可能になりました。中国のパブリッシャーは、コンソールに抵抗感を持つ層にリーチするため、発売日同時リリースでクラウド版を展開しており、一方、日本の既存企業は、ピーク時のユーザー体験を維持するために地域ごとのエッジキャッシュを導入しています。無制限の5G通信とサブスクリプション型アクセスを組み合わせた通信キャリアのバンドルプランは、初めてコンソールを購入する顧客のコンバージョン率を向上させ、通信事業者の1ユーザーあたりの平均収益(ARPU)とプラットフォームの普及率を向上させています。GPUの需要は2つの側面から生じています。レンダリングクラスター向けの追加データセンター用カードと、スロットリングすることなくレイトレーシング処理されたストリームをデコードできるスマートフォン内蔵GPUです。したがって、クラウドゲーミングは引き続き、地域のGPU出荷台数に対して有意義なプラスの牽引力を発揮しています。

中国向け高性能GPUに対する輸出規制の強化

米国は2023年末、より厳格なライセンシング基準を導入し、最上位クラスのアクセラレータの出荷を制限しました。2026年1月の部分的な規制緩和により、特定のモデルについてはケースバイケースでの輸出が許可されましたが、「AIオーバーウォッチ法」などの立法案により、全面的な禁止措置が復活する可能性があります。地域のディストリビューターはコンプライアンスコストの増大に直面しており、中国のハイパースケーラー各社は、性能面で遅れをとっているにもかかわらず、国内製のシリコンへのデュアルソーシングをますます進めています。その結果生じる市場の分断は、米国のサプライヤーにとって短期的な収益計上を遅らせ、資本を現地の代替品へと向けさせることになり、地域のCAGR予測を数ポイント押し下げる要因となっています。

セグメント分析

2025年、AIトレーニングの導入拡大を背景に、ディスクリートアクセラレータはアジア太平洋地域のGPU市場シェアの64.81%を占めました。ハイパースケーラーが700ワットの熱設計電力と数テラバイト級のHBM容量を備えたスタンドアロン型カードを指定する中、アジア太平洋地域のディスクリートGPU市場規模は、2031年までにCAGR19.26%で、統合型GPUを上回る成長が見込まれます。相互接続帯域幅とメモリ中心のアーキテクチャの継続的な強化により、ディスクリートGPUはエンタープライズワークロードの統合におけるデフォルトの選択肢であり続けています。

熱設計やコストの制約が支配的なモバイルデバイス、超薄型ノートPC、エントリーレベルのデスクトップにおいては、統合型ソリューションが依然として不可欠です。AppleのカスタムシリコンやQualcomm Snapdragon Xシリーズは、多くのコンシューマ向けタスクにおいて同等の性能を発揮していますが、レイトレーシングを多用するゲームや基盤モデルの推論を長時間行う場合には、依然としてディスクリート・アドインボードへの需要が生じています。予測期間中、GPUチプレットをCPUタイルと併せて組み込むハイブリッドなシステム・オン・パッケージ(SoP)アプローチによってその境界線は曖昧になる可能性がありますが、アジア太平洋地域のGPU市場における総売上高の集中度は、引き続きディスクリート設計に偏り続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドゲームプラットフォームの普及

- データセンターにおけるAIアクセラレーションの需要の高まり

- アジア太平洋地域におけるモバイルゲームエコシステムの拡大

- PCコンテンツ制作におけるグラフィックス要件の高まり

- 国内GPU設計スタートアップに対する政府の支援策

- チップレットベースのGPUアーキテクチャの登場

- 市場抑制要因

- 先端パッケージング材料のサプライチェーンの変動性

- 平均販売価格の上昇が、大衆市場への普及を妨げている

- 日本と韓国におけるデータセンターの電力料金の高騰

- 中国向け高性能GPUに対する輸出規制の強化

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 統合タイプ別

- 統合型GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイス・用途別

- モバイルデバイスおよびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- 地域別

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- Apple Inc.

- ARM Ltd.

- Imagination Technologies Ltd.

- MediaTek Inc.

- Huawei Technologies Co. Ltd.(HiSilicon)

- Zhaoxin Semiconductor Corporation Limited

- VeriSilicon Holdings Co. Ltd.

- VIA Technologies Inc.

- Unisoc Technologies Co. Ltd.

- Renesas Electronics Corporation

- Rockchip Electronics Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日